De fleste investorer, takket være vidunderlig propaganda fra AMC'erne, mener, at gensidige fonde ville give dem fantastiske afkast og investere med forkerte forventninger. De får også til at tro, at "at blive ved med at investere" vil slippe af med risiko, selvom det aldrig vil*. Her er et eksempel på en ICICI investeringsforeningsannonce, der hjælper med at sende det forkerte budskab ind. Med "gensidige fonde" refererer jeg selvfølgelig til "egenkapitalfonde", som mange tror.

* Se :Investeringsrisikoen på aktiemarkedet reduceres ikke "på lang sigt"! Som læserne måske er klar over, gennemsøgte jeg for nylig ICICI Mutual Fund-faktaark for at vise, at distributører blev lokket til at presse ICICI Prudential Asset Allocator Fund. Forsiden af faktaarkets forside fra januar 2016 fangede mit øje. Der er så mange ting forkerte og vildledende ved det, at det fortjener en fuld artikel

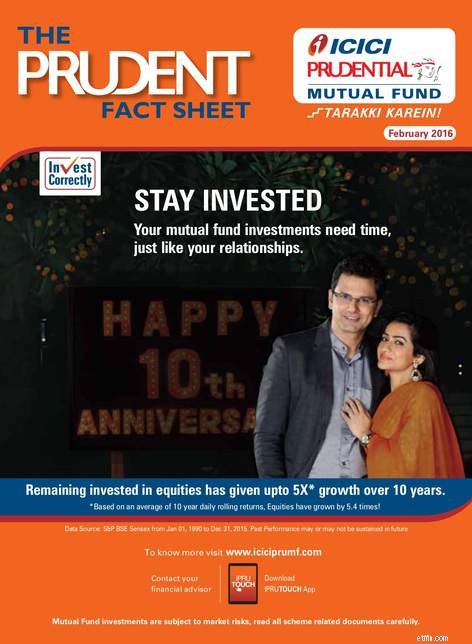

Annoncen opfordrer til:BLIV INVESTERT Dine investeringsforeninger har brug for tid, ligesom dine relationer. For at understøtte denne påstand står der: Forbliven investeret i aktier har givet op til 5X* vækst over 10 år.

Der er altid en * med sådanne udsagn, og i dette tilfælde er det:*Baseret på et gennemsnit af 10-årige daglige rullende afkast, er aktier vokset med 5,4 gange! Der er en yderligere bemærkning:Datakilde:S&P BSE Sensex fra 1. januar 1990 til 31. december 2015, plus den obligatoriske Tidligere præstation kan eller ikke opretholdes i fremtiden

* Jeg ved ikke, om det er en mand eller en elefant.

Næsten alt om disse og sådanne annoncer er forkert. Først er påstanden om, at investeringsforeninger har brug for tid. Tid til hvad? At vokse? Den uudtalte påstand er, at hvis du giver din investering nok tid, vil de ikke svigte dig. Dette kan naturligvis ikke siges eksplicit, da det ville være imod den anden obligatoriske melodi:Investeringer i investeringsforeninger er underlagt markedsrisici, læs alle ordningsrelaterede dokumenter omhyggeligt.

For det andet for at understøtte dette er dataene "op til" 5X vækst over 10 år. En naiv investor ville gå glip af "op til" og fokusere på 5X vækst over 10 år.

Tredje påstanden om "op til" 5X vækst er baseret på "gennemsnit af 10 års dagligt rullende afkast" og 5X er faktisk 5,4 (wow 0,4 mere!). Hvor mange investorer ville først forstå, hvad rullende afkast står for (forudsat at de overhovedet ser det med småt)?!

Fjerde hvor mange investorer vil anerkende, at "gennemsnit" betyder, at der er nogle afkast under gennemsnittet og nogle over. Så man kan ikke bruge det gennemsnitlige afkast og påstå "op til 5X vækst". Det kan du kun, hvis du bruger det maksimale afkast.

Femte hvor mange investorer ville gider at tjekke, hvordan det 10-årige daglige rullende afkast af S&P BSE Sensex fra 1. januar 1990 til 31. december 2015 ville se ud? De kan kaste op, hvis de så dette.

Der er 3754 10-årige returdatapunkter i den grønne linje baseret på Sensex-prisdata. For at tage højde for udbytte har jeg tilføjet 2% for at oprette while-linjen (Sensex TRI). Nifty 50 TRI (faktiske data) fra 1998 er også vist (lyserød linje). Det er klart, at et udbytte på 2 % er lidt af en overvurdering, men det er den mindste af synderne her.

Sjette Afkastet varierer fra 25 % til 0 % (ja, over 10 år), hvis udbytte (ca.) tages i betragtning. For en sådan spredning i afkast er ideen om et gennemsnit ubrugelig. I bogen, Investering med tendensen:En regelbaseret tilgang til pengestyring , Gregory L. Morris giver dette eksempel:

Sjette Afkastet varierer fra 25 % til 0 % (ja, over 10 år), hvis udbytte (ca.) tages i betragtning. For en sådan spredning i afkast er ideen om et gennemsnit ubrugelig. I bogen, Investering med tendensen:En regelbaseret tilgang til pengestyring , Gregory L. Morris giver dette eksempel:

Det er præcis situationen her. Investorer ville holde sig til kirsebærplukkede tidligere data og opbygge forkerte forventninger. De vil med garanti drukne i dem, og jeg tror, det allerede er begyndt.

Syvende "5X* vækst over 10 år", 5,4 for at være præcis svarer til et årligt afkast på 18,4%. Selv for 2016 er 18% fremtidig annualiseret afkastforventning lidt for meget. Det gennemsnitlige jeg får for ovenstående data er 14,7% (inklusive 2% udbytte). Selvom man hævder, at mine tal er forkerte, kan tallet på 18 %, der bruges af ICICI MF, tydeligvis ikke være "baseret på gennemsnittet", som hævdet.

Overvej nu, hvor mange der kan konvertere 5X vækst til et årligt afkast, forstå, at det ikke er årligt afkast, hvor mange kan forstå, hvor ustabil rejsen kan være uden garantier for succes.

For god ordens skyld er dette de 10-årige rullende afkastdata frem til august 2019 (fra januar 1990). Det hjælper ikke "gennemsnittet" på nogen måde!

Sikker på, ICIC MF har pyntet på dataene for at sende et budskab – giv mig dine penge – men det er sådan en virksomhed fungerer. Investorer gider ikke verificere fakta, læse det med småt (endsige forstå det) eller tage ansvarsfraskrivelser alvorligt. De ser, hvad de vil, og antager, at de har set nok.

Jeg prøver ikke at sige, undgå gensidige fonde! Kun sige, at ikke investere af de forkerte grunde, ikke investere med de forkerte forventninger. Der er ingen garantier for, at aktieinvestering vil virke. Alligevel er det nødvendigt. Så den eneste udvej er at lære at styre risici bedre.

Hvordan gør man det? Invester med et målkorpus i tankerne i stedet for et målafkast. Faktisk: Forvent ikke afkast fra investeringsforeninger! Gør dette i stedet for! Invester med en passende aktivallokering (egenkapital- og renteinvesteringsforhold), planlæg en ændring i dette forhold fra dag ét og reducer egenkapitalen på en trinvis måde. Dette har vist sig effektivt at reducere risikoen i en investeringsportefølje. Alle disse er automatisk indregnet med Freefincal Robo Advisory Software Template