Du har måske bemærket hyppige cirkulærer fra investeringsforeninger vedrørende en ændring i den samlede omkostningsprocent (TER). Nogle gange annoncerer disse en stigning og nogle gange et fald i TER. I nogle tilfælde, især direkte planer, er faldet i TER betydeligt. Dette efterfølges af en vending et par måneder senere.

Vi præsenterer TER historie sammen med ændringer i direkte plan og regulær plan AUM og viser, at det pludselige fald i udgifter er en invitation til investoren til at købe andele. Når AUM er høj nok, øger AMC omkostningsforholdet og drager fordel af den ekstra AUM.

I februar 2018 udsendte SEBI et cirkulære, der bemærkede de hyppige ændringer. Men alt, hvad de sagde, var, at ændringen skulle meddeles investorerne. Så i stedet for at ændre udgifterne efter behag uden at informere investorer, nu AMC'er, citer dette cirkulære og rapporter ændringerne. Intet har ændret sig.

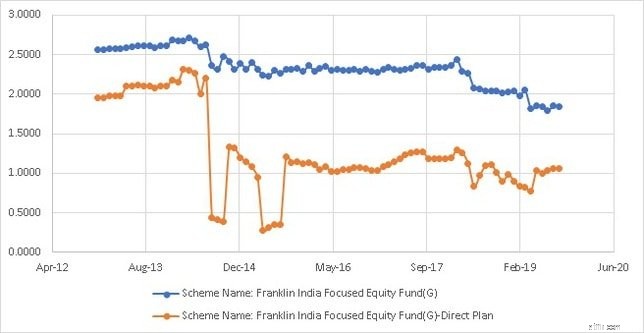

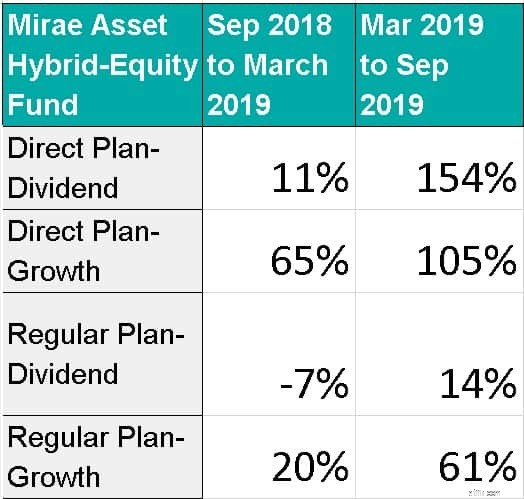

Den direkte plan-TER for denne fond blev ændret fra 0,2 % til 0,6 % i september 2019. Hvis vi ser på fondens omkostningsforholdshistorie, havde de foretaget sådanne ændringer før.

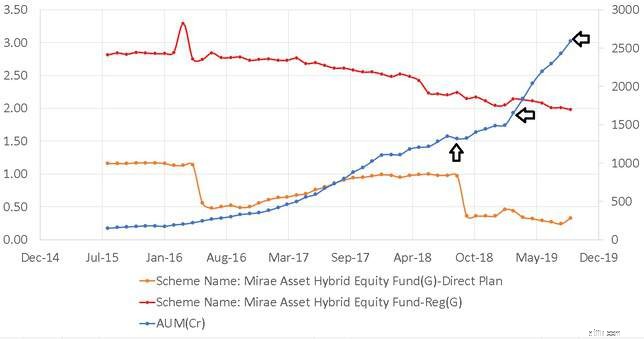

Mellem de to pile steg AUM for muligheden for direkte planvækst med 43 %! Det vil sige, at den direkte plan AUM steg, efter at TER faldt. Den gennemsnitlige AUM for april-juni 2015 kvartal var Rs. 304383,23 lakhs. Det rykkede op til Rs. 435595.23 Lakhs i kvartalet juli september 2015. Så op igen med yderligere 20% til Rs. 522327,79 Lakhs i okt-dec 2015. AMC øgede prompte TER tilbage i marts 2016.

Mellem de to pile steg AUM for muligheden for direkte planvækst med 43 %! Det vil sige, at den direkte plan AUM steg, efter at TER faldt. Den gennemsnitlige AUM for april-juni 2015 kvartal var Rs. 304383,23 lakhs. Det rykkede op til Rs. 435595.23 Lakhs i kvartalet juli september 2015. Så op igen med yderligere 20% til Rs. 522327,79 Lakhs i okt-dec 2015. AMC øgede prompte TER tilbage i marts 2016.

Virkningen af ændringen i september 2019 vil tage et stykke tid at vise sig, fordi AMFI stoppede med at opdatere NAV hver måned!

Bemærk det første betydelige fald i direkte plan TER:2,21 % i juli 2014 til 0,44 % i august. Fra april -Kvartalet juni 2014 til kvartalet juli-sep 2014 voksede den direkte planudbytte AUM med 67 %. Den direkte planvækst AUM voksede med 81 %.

Bemærk det første betydelige fald i direkte plan TER:2,21 % i juli 2014 til 0,44 % i august. Fra april -Kvartalet juni 2014 til kvartalet juli-sep 2014 voksede den direkte planudbytte AUM med 67 %. Den direkte planvækst AUM voksede med 81 %.

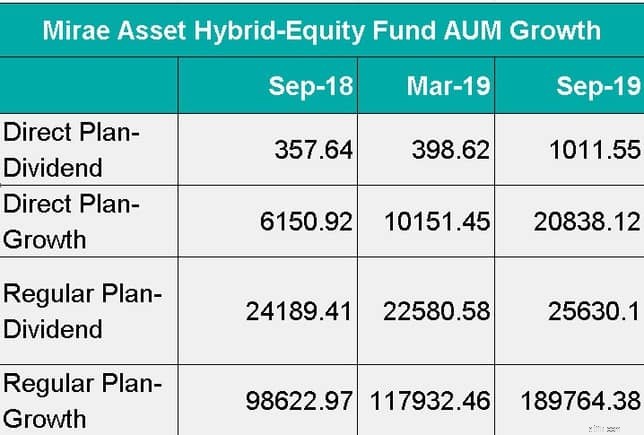

Stigningen i AUM under det andet fald er endnu højere. Den direkte planudbytte AUM steg med 324 % fra oktober-dec 2014 til april-juni 2015. Den direkte vækst steg med 444 %

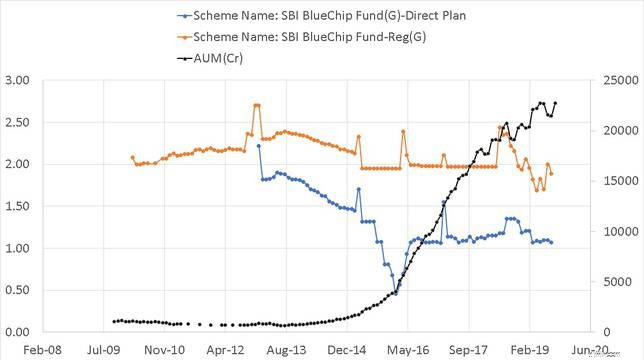

Dette er omkostningsforholdets historie offentliggjort her:SBI Bluechip Fund Review

Læg mærke til det store dyk i de direkte planudgifter. Mellem jan-mar 2016 og apr-juni 2016 voksede denne fonds direkte AUM med 83 %. Derfor løftede AMC den straks op. Spørgsmålet er, hvorfor den direkte planudgift falder gradvist i første omgang? Det ser næsten ud som om, at AMC forudså denne tilstrømning til direkte planer, inviterede fonden og øgede den senere. De behøvede ikke at informere investorerne om dette på det tidspunkt.

Udgiftsforholdene for de direkte og almindelige planer er vist nedenfor sammen med AUM-væksten (blå linje, højre akse). Se på de store dråber i den orange kurve. Det er AMC, der lokker den direkte mængde.

Lad os nu se på AUM-opdelingen (i lakhs) og væksten i de måneder, der er markeret med pilene. Kilde: AMFI

Dette er vækstraten i disse måneder.

Den direkte AUM er vokset meget mere på grund af den lave omkostningsprocent. At sænke udgifterne og tillade AUM at vokse og derefter gradvist øge det ser ud til at være planen og normen på tværs af AMC'er.

Hvorfor reducerer og øger AMC'erne udgifterne? Det er et "klassisk" trick. Gør noget billigere og øg AUM. Når der er akkumuleret nok AUM, skal du hæve udgifterne og bestille et pænt overskud. Alle ser ud til at gøre dette, og de ovenfor nævnte AMC'er er blot illustrative eksempler.

Hvordan er de i stand til at øge direkte AUM med sådanne TER-fald? Dette er et mere interessant spørgsmål. Man kan kun spekulere. Det ser ud som om AMC'er bruger deres egne kanaler og måske "samarbejder" med direkte fondsportaler for at øge AUM, når TER falder. Ingen anden forklaring virker engang plausibel i en industri, der stadig er domineret af distributører.

Hvorfor er det forkert? Udgifter er en væsentlig investeringsovervejelse i investeringsforeninger. Hvis gebyrer kun sænkes for at øge AUM og derefter tilbageføres, er det vildledende og vildledende. Det er også en fælde, især i en gældsfond, da investorer skal betale skat pr. plade (plus den højere exit-belastning), hvis de forlader.

Gensidige fonde 2018 – 5 store ændringer for investorer

SEBI henter multicap-midler – Hvad bør du ikke gøre?

Giver det mening at vælge investeringsforeninger med den laveste omkostningsprocent?

Hvilke investeringsforeninger med direkte planer foretrækker investorer?

Har SEBIs gensidige fondskategoriseringsregler hjulpet investorer?