Zerodha CEO's meddelelse om, at den har ansøgt om en AMC-licens, er blevet hyldet som både et "velkommen" og "forstyrrende" træk af netbrugere. Mæglerhuset ønsker at fokusere på passive fonde med eventuel inddragelse af kvantmodeller rapporterer Business Standard. Allerede forventningen fra dem ser ud til at være "lavpris" (direkte?) indeksfonde og/eller ETF'er. Selvom det stadig er at se, hvordan deres AUM vokser (den eneste måde for en AMC at holde sig i live), er det også vigtigt at spørge, om indiske investorer er klar til billige indeksfonde. Her er grunden til, at jeg tror, at vi er langt væk fra billige passive investeringer, der gør et indhug i det eksisterende setup.

Følgende argumenter blev tastet ind forud for ovenstående meddelelse. Denne artikel er beregnet til at fremhæve nogle fakta forbundet med passiv investering, og hvordan indiske investorer er langt væk fra at omfavne disse produkter. Det er ikke en kommentar til Zerodhas fremtid. Da intet er kendt om deres måde at fungere på, og det giver ikke meget mening at kommentere det nu.

Vidste du, at du i øjeblikket kan vælge mellem en 2-stjernet Nifty Index-fond, en 3-stjernet Nifty Index-fond eller en 4-stjernet vurderet Nifty-indeksfond (stjernevurdering af Value Research i februar 2020)? Det samme gælder for Sensex:man kan vælge mellem 3,4 og 5-stjernede indeksfonde! Så stor variation i afkast fra fonde med identiske porteføljer!

Som du måske har gættet, er de højt vurderede fonde dem med lave udgifter og "højt AUM" Læs mere : Disse fem indeksfonde slår deres indekser! Hvorfor du bør undgå dem!

Hvis du graver i AMFI AUM-data, vil du finde overraskende data såsom The regular plan af UTI Nifty Next 50 Index Fund tegner sig for 47 % af dens AUM (sidste kvartal af 2019). Hvorfor i alverden skulle en investor, der ønsker at spore et indeks, vælge den almindelige plan, hvor provisioner påvirker afkastet? Dette er den sørgelige tilstand i Indien.

Selvfølgelig er det ikke sandt for alle indeksfonde (UTI Nifty Index almindelig plan tegner sig for 21% af AUM, sidste kvartal af 2019), men distributører spiller en nøglerolle, især i NFO-stadiet, hvor en stor indledende tilgang er nødvendig for at retfærdiggøre lanceringen (som kommer med betydelige salgsfremmende omkostninger – betalte tweets, artikler, videoer osv.)

ETF-universet er endnu værre. Uden nogen almindelig plan og ingen provisioner har de fleste ETF'er en håndfuld crores med en enorm afvigelse mellem pris og NAV. Læs mere:

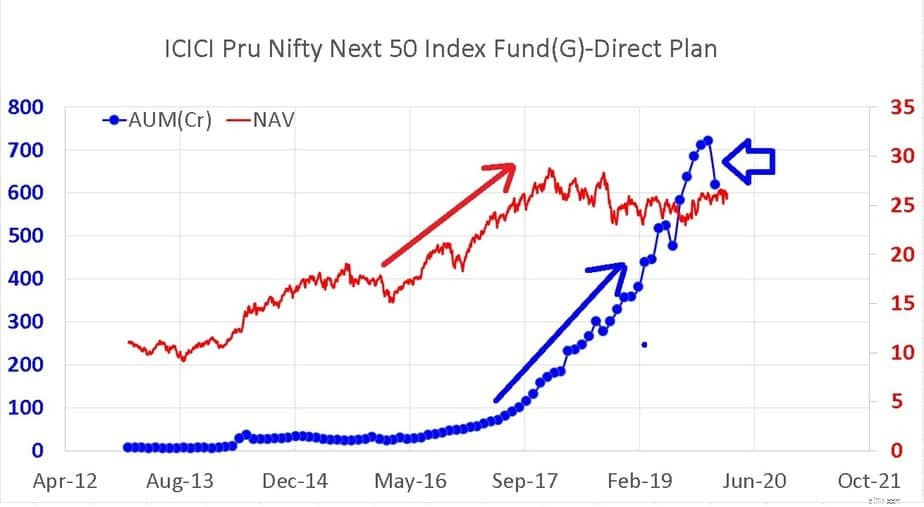

Det viste billede ovenfor er blevet gengivet for nemheds skyld. Det viser AUM-væksten (blå) og NAV-bevægelsen af ICICI Nifty Next 50 Direct Plan. Bemærk, at AUM zoomede op i måneder efter NAV rykkede op. Derefter aftog AUM'en, når NAV har været under vandet i mere end to år (mindre end dets Max i januar 2018) og registrerede i januar 2020 et kraftigt fald.

Laboratoriet mellem AUM og NAV er også kendt som adfærdsgabet . Eller hvorfor investorernes afkast ikke er det samme (lavere) end instrumentets afkast. AUM zoomede, da fonden blev vurderet til 5-stjernet af Value Research. Den er nu 2-stjernet bedømt (morsomt er den almindelige plan 3-stjernet). De fleste investorer har en tendens til at lægge penge, efter at de har set en god præstation og trække sig ud, når de ser en dårlig præstation (når de burde gøre det modsatte i det mindste for langsigtede mål).

Med andre ord er tidligere præstationer og peer-præstationer de vigtigste drivkræfter for AUM. Indeksinvesteringer kan aldrig stige, medmindre og indtil investorerne ser aktive fonde underperforme konsekvent med et tilfældigt blik (sidste 1,3,5 afkast). I øjeblikket bliver man nødt til at grave dybere, se på rullende afkast for at anerkende aktive fonde, der kæmpede selv før SEBI-kategoriseringsreglerne. Læs mere:(1) Kun fem Large Cap-fonde har komfortabelt slå Nifty 100! (2) Dette vil ændre den måde, du investerer på:Rapporten S&P Index Versus Active Funds

Hvis du går over til Value Research og sorterer store kapitalfonde i forhold til faldende sidste års afkast, vil du opdage, at den første indeksfond ligger på en 25. plads ud af 58 (tæller både almindelige og direkte planer)! Det betyder, at 24 aktive fonde har reageret godt på divergensen mellem den øverste halvdel af Nifty/Sensex og resten af markedet.

Dette betyder ikke, at aktiv investering er "tilbage med et brag", men det ville helt sikkert virke sådan for den tilfældige iagttager, og de fleste investorer er ikke mere end det. Al denne snak om, at SEBI øger large cap-universet ud over top 100, hjælper heller ikke.

Læg mærke til, at mere og mere chatter på sociale medier om indeksinvestering fandt sted på et tidspunkt, hvor kun nogle få aktier af Nifty og Sensex rykkede op, mens resten af markedet sygnede hen. Læs mere: Afkastforskel på Nifty 50 vs Nifty 50 Equal-weight-indeks på et rekordhøjt niveau!

Øget interesse for passiv investering, når det går godt, vil næppe vare længe. Hvis indekset AUM vokser rimeligt i længere perioder uden afkast, så kan vi tage den indiske passive investor alvorligt.

De fleste investeringsforeningsinvestorer tror også på "masala mix"-tilgangen. De køber lidt af det hele, der er godt. Hvis amerikanske aktier klarer sig godt, så køb en feeder-fond. Hvis Nifty Next 50 klarer sig godt, få det, hvis Nifty/Sensex gør det godt, få det, men sælg ikke eksisterende beholdninger! De fleste investeringsforeningsporteføljer har flere midler end cifrene i deres XIRR. Så det er irrelevant, om sådanne porteføljer indeholder "en vis eksponering" til indeksfonde eller ej.

Indtil videre er der ingen beviser, der tyder på, at passiv investering vil gøre en forskel i den nærmeste fremtid bortset fra nogle tweets her og der. Det er tåbeligt (social media bias?) at ekstrapolere det til hele investeringsfondsmarkedet, især Millenials, der elsker deres small cap fonde (så længe de ser profit).

Hvad angår Zerodha, er der masser af plads til, at en anden spiller kan få en del af AUM uden at træde på nogen. Det er for tidligt at antage, at de ville være succesrige (eller mislykkede) endsige overtrumfe de store parykker. Alle de "store AMC'er" har banker til at skubbe penge ned i halsen på dovne kunder. Gad vide om Zerodha skulle have søgt om en banklicens først!