Her er grunden til, at det ikke giver mening at forvente noget afkast fra en investeringsforenings SIP. I stedet for at fokusere på et målafkast, bør investorer fokusere på et målkorpus med et klart mål for øje, fordi dette er enklere og nemmere at opnå. I det følgende vil vores mål være at diskutere risikoen forbundet med egenkapital eller enhver investeringsforening og ikke at afskrække folk fra at investere i aktier.

I denne artikel, kæmpe forskel i SIP-afkast fra den samme fond:hvordan er det muligt, vi så på de femårige rullende SIP-afkast fra DSP Small Cap Fund, investorer antog straks, når varigheden øges, vil spredningen i afkast komme ned og "alt bliver godt". Det er desværre ikke tilfældet.

Selvom vi har et rimeligt antal på ti års returperioder (hvor spredningen er betydelig), så er historien for kort til at udlede noget. Så som tidligere gjort Dollar Cost Averaging aka SIP-analyse af S&P 500 og BSE Sensex, bliver vi nødt til at se på S&P 500-afkastdata.

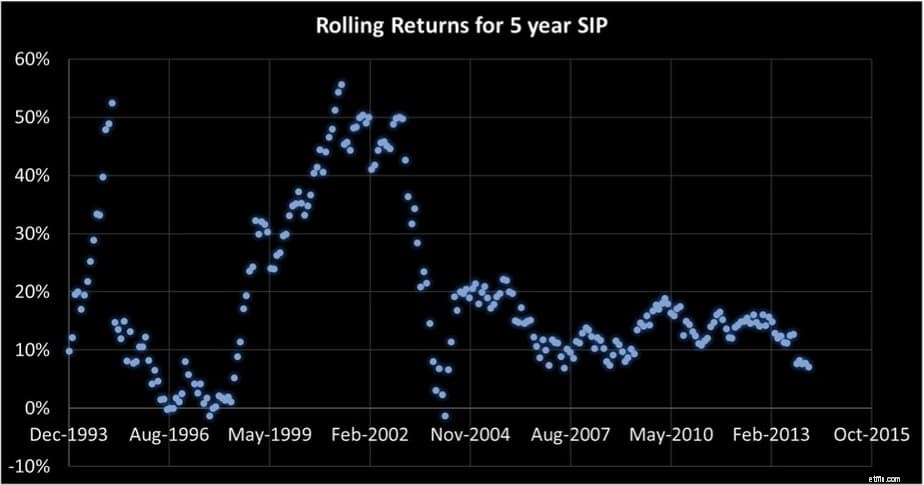

For at forstå, hvorfor man ikke skal forvente noget afkast fra en investeringsforenings SIP, lad os se på rullende SIP-afkast fra en af Indiens ældste investeringsforeninger:Franklin India Blue Chip. I en rullende SIP-afkastgraf er hvert datapunkt et SIP-afkast i en specificeret varighed, og SIP'erne startes med en måneds mellemrum. Det fremhævede billede ovenfor er blevet gengivet for nemheds skyld nedenfor.

Antallet af 5-årige datapunkter er 242 (ikke for meget, men rimeligt). Nu er der to ting, man kan udlede af sådan en rullende afkastgraf. Spredningen i afkast i den lodrette akse. Hele vejen fra negativ til 50%+. Hvis nogen skulle starte en SIP i denne fond eller en anden fond og spørge, "hvilket afkast kan jeg forvente om fem år?". Enhver med en knivspids hjerne og et gram samvittighed ville enten sige:"kan ikke sige" eller i det mindste påpege, at fokus for investering bør være et andet sted.

Det andet aspekt er varigheden i den vandrette akse. Det repræsenterer den periode, hvor investeringerne af alle 242 SIP'er blev startet:december 199×3 til ~ 2014.

Bliver spredningen mindre over ti år? Ja, men næppe lille nok til at forvente noget. Antallet af datapunkter bliver også mindre (182). Bemærk også, at varigheden er faldet betydeligt.

Det andet bekymrende aspekt er den generelle sydgående bevægelse af den fulde kuvert. Se også: Tiårs Nifty SIP-afkast er reduceret med næsten 50 %. Man kan ikke engang forvente et 10% afkast fra en 10-årig SIP i fremtiden, og dette er før skat! Nogen på YouTube (se videoen nedenfor) kommenterede, at dette skyldes et fald i inflationen, så det reale afkast er intakt. Faktum er, at den faktiske inflation i Indien intet har at gøre med inflationsregeringens rapporter.

Disse offentlige tal tager ikke højde for prisen på tjenester som uddannelse, medicin, gæstfrihed osv., og derfor er den reelle inflation et godt stykke over den rapporterede inflation. Så det reelle afkast for i det mindste Franklin Blue Chip-investorer er faldet gennem årene.

Antallet af datapunkter reduceres yderligere til 11, og investeringsperioden reduceres til omkring et årti mellem 1993 og 2003. Da dette var en turbulent periode med en næsten flad Sensex, giver det ikke meget mening at udlede fremtidige afkast fra dette investeringsvindue. Selv da er der også her et gradvist fald i afkastet.

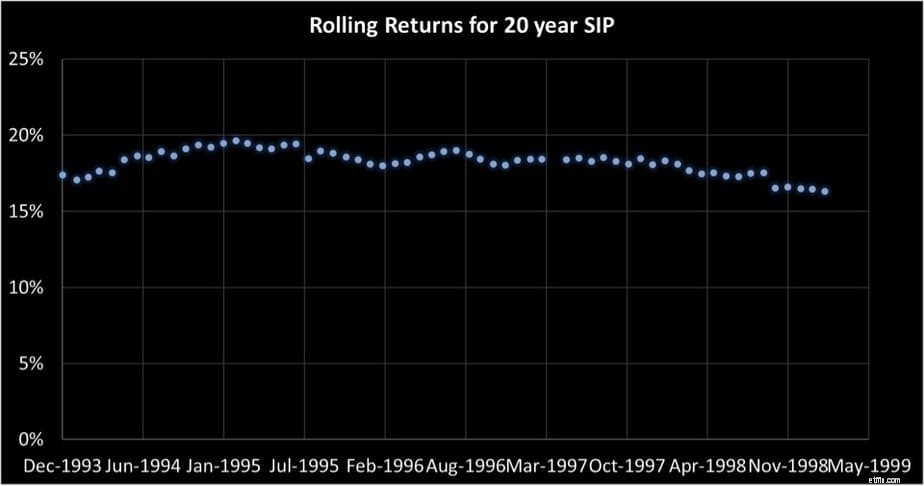

Der er kun 62 20-årige datapunkter for investeringer foretaget mellem december 1993 og begyndelsen af 1999. Det er en femårig periode. Det er dumt at bedømme fremtidige afkast eller forvente noget af denne graf. Investorer siger, når de ser på sådanne grafer, at de er "demotiverede". Desværre mangler de pointen:Budskabet er ikke at undgå egenkapital. Budskabet er at undgå forventninger.

Problemet er, at mange investorer ikke har noget investeringssystem på plads. De behandler gensidige fonde som forsikringspolicer, hvor alt, de skal gøre, er at betale præmierne og fejlagtigt går ud fra, trods daglige op- og nedture, at alt vil gå godt. Før vi overvejer løsningen til at investere uden forventninger til afkast, lad os overveje S&P 500-data.

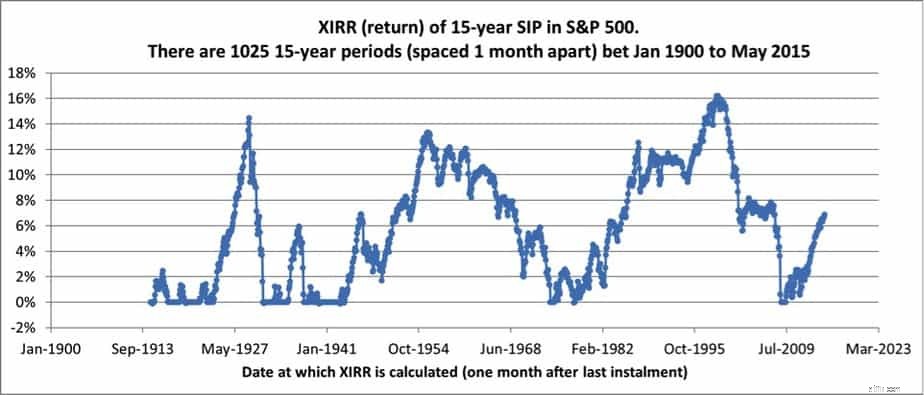

Fordelen ved S&P 500 er historie. Vi har 1025 15-årige SIP-returdatapunkter. USA var ikke ligefrem et udviklet land i det tidlige 20. århundrede. De gik gennem økonomisk depression og krig. Det bør være klart, at spændet i en køb og hold 15-årig SIP i S&P 500 simpelthen er alt for meget til at antage, at det altid vil slå den amerikanske inflation.

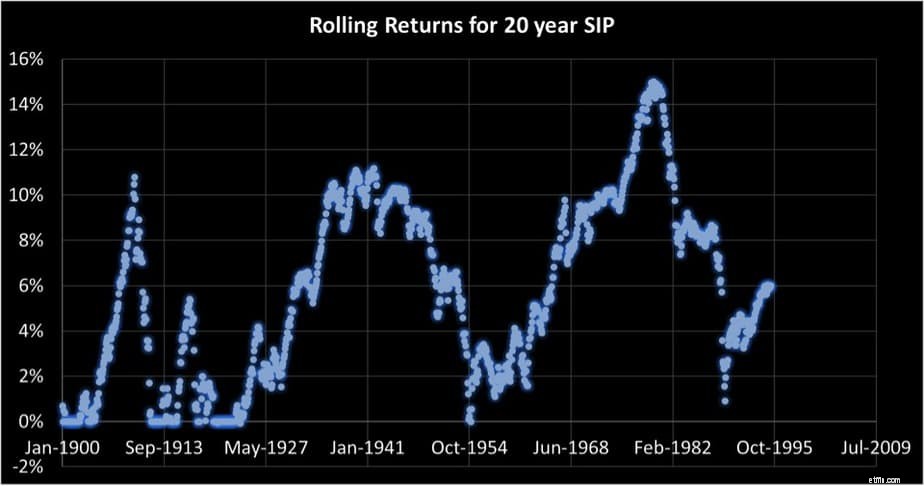

Situationen over 20 år (1145 datapunkter) er næppe anderledes. Dette er grunden til, at amerikanske finansguruer lægger vægt på international diversificering (som vil reducere risikoen og ikke altid forbedre afkastet).

Så man kan ikke forvente noget afkast, så hvad er løsningen. Først, lad os præcisere det lidt. Man skal ikke forvente noget afkast, da ideen er blot at købe enheder og leve i håbet. Som vist før – Sådan reducerer man risikoen i en investeringsportefølje, uanset hvilken rækkefølge af afkast er (hvilket er årsagen til afkastvariationerne), kan man med en klar aktivallokeringsplan og trinvis reduktion af egenkapitalen hjælpe os med at nå et målkorpus.

Så løsningen er at erstatte målafkast (=forventning) med et målkorpus. Dette er kun muligt, når vi er klar over formålet med investeringen. Du kan bruge Freefincal Robo Advisory Software-skabelonen og lave en kortfattet plan for hvert mål. Du kan tilmelde dig foredrag om målbaseret porteføljestyring for at planlægge din aktivallokeringsstrategi.

Et alternativ til dette er at spille det efter øret og gradvist øge det faste indkomstkorpus og sikre, at der er penge nok til at nå målet, så afkast betyder ikke noget. Se: Min personlige økonomiske revision 2019

Et andet alternativ er at anvende en af de omtalte markedstimingsmetoder og reducere risikoen. Dette virker kun, hvis investoren ikke er bange for skatter og exitbelastninger.

Uanset hvilken metode du vælger, er der ingen grund til at handle, som om det ikke nytter noget at investere i aktier. Det er kun et spørgsmål om at have et mål og et system (kun så bliver det en SIP) for at reducere risikoen.