Finanslovforslaget 2020 har foreslået, at enkeltpersoner skal betale skat af udbytte fra aktier og investeringsforeninger i henhold til pladen fra 1. april 2020. Vi diskuterer, hvornår og hvordan man bruger investeringsforeningsudbytte i denne nye skatteordning.

Hvad er investeringsforeningsudbytte? En manglende forståelse af, hvad udbytte er, er den primære årsag til, at investorer fejlkøber investeringsforeninger med udbytteoptioner. Når en fond erklærer et udbytte, henviser det til, at fondsforvalteren sælger nogle aktier eller obligationer eller guld for at fordele denne indkomst til andelshaverne i forhold til de andele, de ejer. For en simpel forklaring med tal se: Hvornår erklærer investeringsforeninger udbytte.

I en vækstmulighed foretages periodisk overskudsreservation ikke af fondsforvalteren. Der er ingen forskel i afkast (CAGR for en engangsinvestering og XIRR for flere investeringer) mellem en udbyttemulighed og vækstmulighed.

Når vi indløser fra en fond, falder andelene. Når en fond erklærer et udbytte, falder NAV med det tilbudte udbytte, men andelene forbliver de samme. Begge metoder resulterer i en reduktion af markedsafhængig værdi.

Det er en skam, at udbytte fra hybride fonde blev solgt som en kilde til regelmæssig indkomst til pensionister. Introduktionen af DDT i aktiefonde til en kurs på 10% med 12% tillæg og 4% cess var det første slag for sådanne investorer (og sådan salg). Denne effektive skattesats (DDT) på 10 % x (1+12 %) x (1+4 %) =11,648 % er den nuværende regel (gyldig indtil 31. marts 2020). At beskatte disse pr. plade (fra 1. april) er det andet slag.

Har vi overhovedet brug for udbytte fra investeringsforeninger? Det afhænger af vores forståelse af muligheden og hvordan man bruger den. Uanset skat var det en unødvendig overkill at modtage månedligt udbytte som "indkomst". Desuden kan regelmæssigt udbytte fra et volatilt aktiv være katastrofalt

Anvendelse 1:(A) Udbytte giver mulighed for at tage noget 'varme' fra bordet eller nu og så bogføre noget overskud (f.eks. en eller to gange om året). Det ville være ideelt, hvis disse udbytter var skattefrie eller beskattet til en lav sats. Men selv med afgiften på plader kunne det primære formål med risikostyring opfyldes.

Dette er ret utiltalende i formueakkumuleringsstadiet. Efter pensionering, hvis man har en bucket-strategi skabt ud fra en kurv af pensionsprodukter, kan risikoen fra aktiebøtten reduceres med udbytte (ikke månedligt udbytte, men de normale udbyttemuligheder, hvor udbetalingen kun er en eller to gange om året).

Dette er et automatiseret profit-booking-system, og pengene kan flyttes til mindre risikable spande. Selvfølgelig skal man betale skat pr. plade af disse udbytter, og argumentet imod dette ville være: LTCG har en skattefri grænse på én lakh og er mere skatteeffektiv.

Skatteeffektivt ja, men ikke risikoeffektivt, da det ville være underlagt følelser og skævheder i modsætning til periodiske udbytter. Da risikoeffektivitet har forrang over skatteeffektivitet, kan udbytte stadig bruges som en del af en bucket-strategi uanset skattetabel.

De, der ikke sætter pris på at betale skat som plade, må spørge sig selv, hvad er den alternative risikostrategi, de har på plads. En fuldstændig overraskende og kontraintuitiv aktivallokeringsstrategi før og efter pensionering diskuteres i forelæsningerne i det målbaserede porteføljestyringskursus.

Anvendelse 2: Reducer (ideelt eliminere) kapitalgevinstskathvis risikoen mellem vækst og udbyttemulighed er ens.

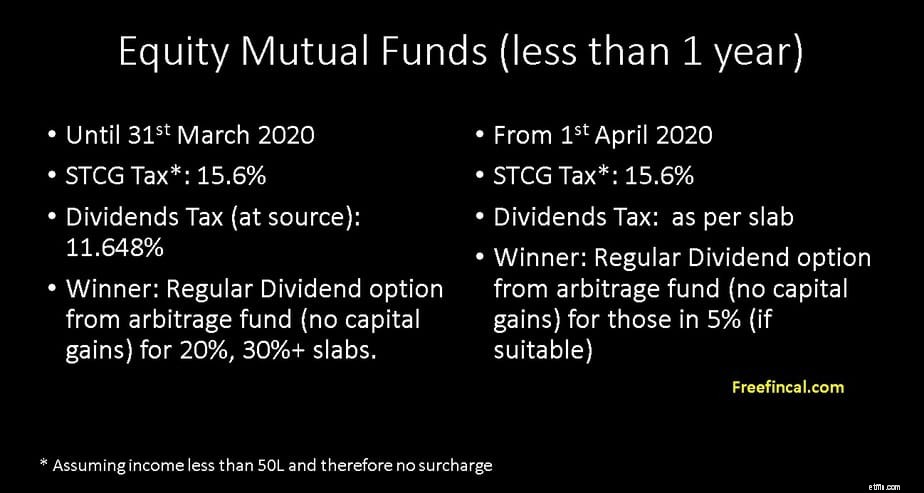

Antag, at du ønsker at investere i f.eks. 10 måneder, og vælg en arbitrage-fond. Med vækstmuligheden betaler du 15,6 % skat (forudsat indkomst under 50L og derfor intet tillæg).

Hvis du vælger den ugentlige eller månedlige udbyttemulighed, forbliver NAV'en mere eller mindre på samme værdi (fordi gevinsterne er helt udbetalt). Så der ville ikke være nogen kortsigtet kapitalgevinstskat.

Tidligere udbytte var fri for skat! Selv med de nuværende 11,648 % DDT er udbyttemuligheden bedre end vækstmuligheden for denne varighed for dem i 20 % og 30 %+ plader.

For udbytte beskattet pr. plade er udbytte kun fordelagtigt for dem i 5%-pladen (hvilket er væsentligt).

Bemærk, vi kan kun sammenligne vækst- og udbytteoptionsbeskatning, hvis risikoen er ens. I det tidligere tilfælde er penge investeret i en vækstmulighed i en aktiefond efter pensionering mere risikable end udbyttemuligheden.

Lad os nu forlænge investeringen i en arbitragefond i mere end et år. Vækstmuligheden vil blive beskattet med 10,4 % (forudsat indkomst mindre end 50L og derfor ingen tillæg) hvis kursgevinsten for det pågældende regnskabsår er mere end en lakh.

Udbytte vil stadig blive beskattet pr. plade. Forudsat, at der ikke er nogen kapitalgevinster, er udbyttemuligheden ikke nyttig på nogen måde.

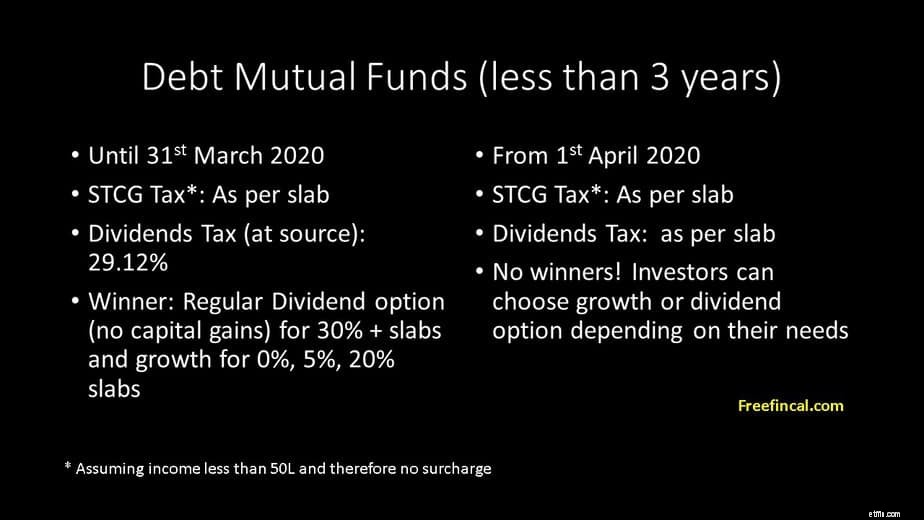

Lad os nu se på den samme situation for en gældsfond. For en investering foretaget i mindre end 36 måneder er kapitalgevinstskatten pr. Udbyttet er også som pr. Dette sætter både vækst- og udbyttemuligheder på samme niveau.

Den nuværende DDT er 29,12% (25% + 12% Tillæg + 4% Cess). Så fra den 1. april 2020 kan alle investorer overveje udbyttemuligheden i gældsfonde i det mindste for en varighed på mindre end eller lig med 36 måneder.

Hvis jeg ønskede en almindelig indkomst i mindre end tre år, vil det månedlige eller ugentlige udbytte fra en likvid fond eller en dag-til-dag-fond gøre arbejdet lige så effektivt som en SWP.

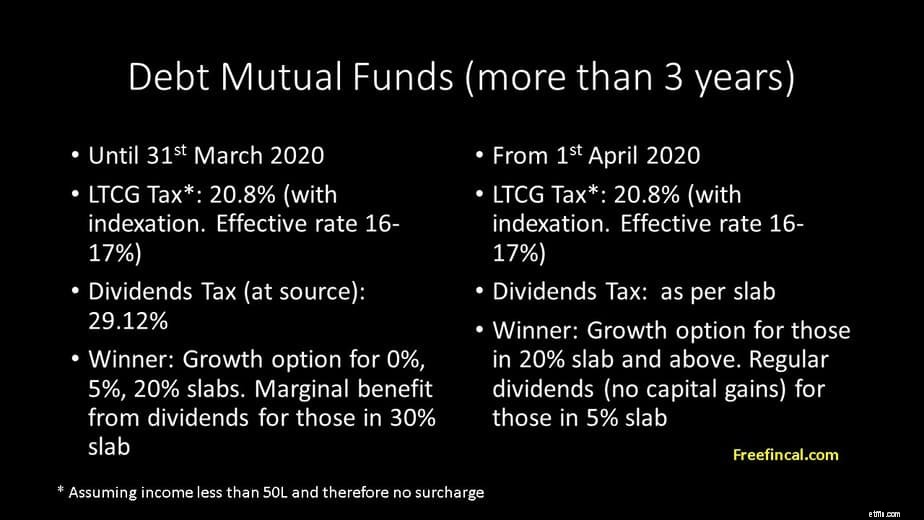

Hvad med mere end 3 år? I dette tilfælde er den langsigtede kapitalgevinstskat på 20,8 % (forudsat indkomst mindre end 50L og derfor ingen tillæg). Dette er på den indekserede kursgevinst. Det er efter at have taget højde for omkostningsinflationen i indkøbsprisen. Den effektive skattesats ville være omkring 16-17 %, og dette er det samme for alle skatteplader.

Nu ville udbytte være skattepligtigt pr. plade. Så dette er kun gunstigt for dem i 5% pladen. Igen er en sammenligning mulig, fordi risikoen er den samme.

Udbyttebeskatning af investeringsforeninger pr. plade kan være fordelagtig for dem i 5%-pladen (så længe de forbliver der!). Dette gælder for aktiefonde og mindre end et års varighed og gældsfonde over tre år (ingen ulempe under 3 år).

Pensionister kan bruge dette intelligent, vælge gældsfonde, der passer bedst til deres behov og betale væsentligt lavere skat end faste indskud (på en lille del af deres portefølje). Det eneste praktiske problem er, at pensionister i 5% pladen ikke ville have meget af et overskudskorpus eller indkomst at spille om. Så der er ikke mange, der rent faktisk vil drage fordel af disse ændringer, selvom de er villige til at eksperimentere med arbitrage og gældsfonde.

For dem i 20%-pladen er gældsfondsudbytte op til tre år en ny mulighed, men ikke en overlegen mulighed. Dem i 30 % pladen eller højere er de værst ramte. De bliver kun nødt til at overveje udbytte, hvis fordelene opvejer skatten (bucket-strategi efter pensionering).

Bruger du investeringsforeningsudbytte? Hvordan vil du ændre din strategi fra april 2020? Kommenter venligst nedenfor.