Det er først efter at SEBI gav mandat til, at ændringer i omkostningsforholdet skal informeres investorerne, blev det klart, hvor ofte og hvor tilfældigt det samlede omkostningsforhold (TER) varieres af fondshuse. Med en stigning på 48 % i TER for Aditya Birla Sun Life Regular Savings Fund. det er også på tide for SEBI at begrænse mængden af sådanne stigninger.

Vi havde tidligere rapporteret om en af årsagerne til denne ændring i direkte planer, og hvorfor SEBI bør stoppe hyppige ændringer i investeringsomkostningsforholdet. AMC'er ser ud til at lave en fond, der inviterer med en lav TER og venter på, at der akkumuleres nok AUM og hæver derefter TER. I dette tilfælde ser stigningen ud til at være af en anden årsag.

SEBI Registered Investment Advisor, S R Srinivasan (som læserne måske genkender fra Hvordan jeg opnåede økonomisk frihed og blev investeringsrådgiver!) ændrede mig til denne meddelelse fra Birla AMC

Alle planer nedenfor er direkte. Tallene 1,00 % til 1,10 % henviser til en TER-stigning fra 1 % til 1,1 % med virkning fra den 18. februar 2020

Aditya Birla Sun Life Banking and Financial Services Fund 1,00 % til 1,10 %

Aditya Birla Sun Life Equity Fund 0,80 % til 0,86 %

Aditya Birla Sun Life Manufacturing Equity Fund 1,44 % til 1,73 %

Aditya Birla Sun Life Regular Savings Fund 0,83 % til 1,23 %

Aditya Birla Sun Life MNC Fund 1,00 % til 1,15 %

Aditya Birla Sun Life Pure Value Fund 0,83 % til 0,95 %

Det er en stigning på 48 % i TER for Regular Savings Fund (dette er en konservativ hybridfond, tidligere kendt som månedlige indkomstfonde). Dette er et uddrag af den e-mail, der er sendt til investorer.

Det er ret nemt at antage ud fra sproget i e-mailen, at SEBI har godkendt stigningen! Hvis du ser under Meddelelse om ændring i omkostningsforhold for investeringsforeningsordninger på Birla AMC-siden, er der fire sådanne TER-ændringsmeddelelser lige i februar 2020!

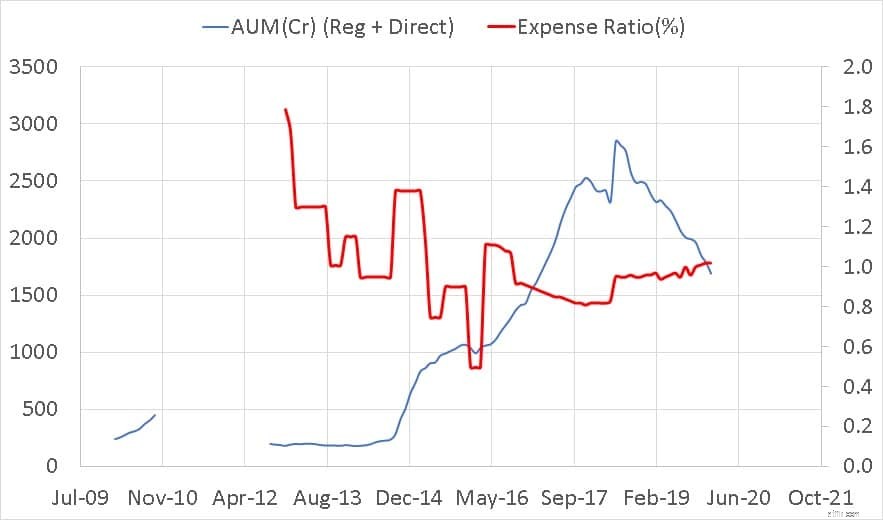

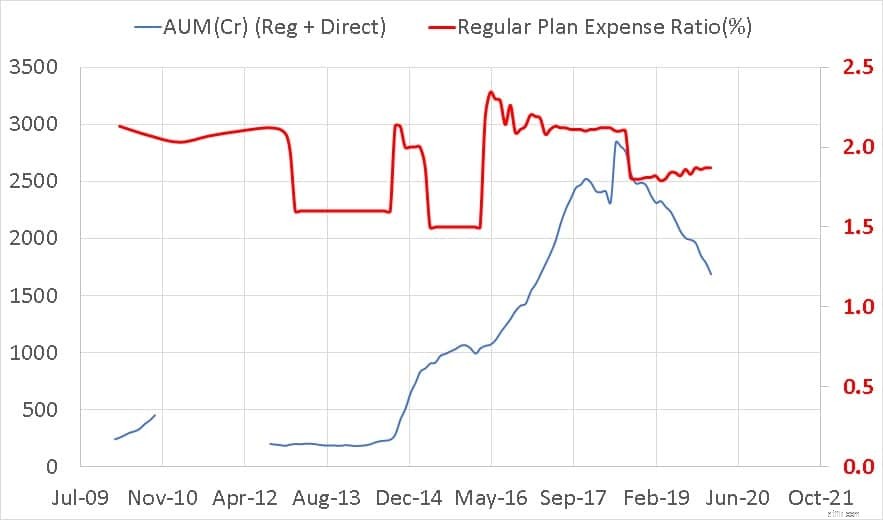

Det er umuligt at vide, hvorfor en TER for en fond ændrer sig, og det er svært overhovedet at spekulere. Nedenfor er vist AUM for fonden (almindelig + direkte) og TER for den direkte plan (1. plot) og almindelig plan plottet separat. TER er markeret i højre akse.

Læg mærke til, hvordan den direkte plan TER er faldet markant og nu på vej op. Dette er en tendens, der også ses (se vores rapport, der er linket ovenfor) i andre fonde. En invitation til at investere i den direkte plan.

Læg også mærke til, hvordan begge TER'er steg med en kraftig stigning i AUM. Den direkte planandel af AUM er kun tilgængelig i AMFI, og den opdateres også kun en gang i kvartalet. Den blev opdateret månedligt frem til september 2010!

Som alle andre fonde har Aditya Birla Sun Life Regular Savings Fund også en lille andel af AUM fra den direkte plan - omkring 13%. Dette har ikke ændret sig meget i løbet af de sidste tre kvartaler.

Men fra juni 2019 til december 2020 er AUM (som set ovenfor) faldet betydeligt. Dette resulterer i det naturlige spørgsmål, om AMC'en hævede TER med 48 % for at kompensere for 13 % (ca.) tab af direkte AUM i de sidste tre kvartaler af 2019?

Dette skulle cirka give dem lige så meget eller flere indtægter fra den direkte plan, som de fik, da AUM toppede i juni 2018.

De eksisterende direkte planinvestorer vil nu skulle lide ~ 0,5 % afkasttab på grund af denne TER-stigning. Er det på grund af de investorer, der valgte at forlade ordningen?

Kun én ting er klar. Det er på høje tid, SEBI træder ind for at begrænse (1) antallet af gange på et år, TER kan ændres, (2) kvantumet af TER stiger. Derudover bør en TER-stigning betragtes som en ændring i grundlæggende egenskab, og investorer bør være i stand til at forlade uden exit-belastning.

Fantastiske konti for en nødfond

Gensidige fonde for begyndere – 21 fakta, du skal vide

En investeringsforeningsudbytte af alle de forkerte årsager

Giver det mening at vælge investeringsforeninger med den laveste omkostningsprocent?

Er det tid til performance-linked cost ratios i investeringsforeninger?