For første gang i de indiske kapitalmarkeders historie har vi så mange førstegangsinvestorer - mange i 20'erne og 30'erne - som står over for øget turbulens på markederne og frygten for et globalt markedskrak. Så det er naturligt at have spørgsmål som "Hvordan beskytter vi vores MF-investeringer under et markedskrak?" og "skal jeg vente, til markederne er faldet til ro?". Dette er en diskussion om, hvordan unge lønmodtagere bør planlægge og forberede sig på et markedskrak.

Denne artikel stammer fra en e-mail modtaget fra en læser, Satya. Hej Sir, jeg har set dine videoer og læst din blog i et par måneder. Jeg kan se, at du lægger størstedelen af din opsparing i MF. Jeg vil gerne vide, hvordan du beskytter dine MF-investeringer under et markedskrak? Jeg er 40, og jeg vil gerne begynde at investere, men jeg bekymrer mig for meget om Market Crash, og jeg holder mig til FD's. Jeg vil virkelig sætte pris på, hvis du kan foreslå mig, hvordan man kan mindske risikoen under et markedskrak? Tak, Satya.

Så lad os starte med det grundlæggende. Tab fra aktieinvesteringer (aktier eller investeringsforeninger) opstår ikke kun fra markedsfald eller krak. Faktisk er den største fjende for en investor et "sidelæns marked", hvor markedet bevæger sig op den ene dag, nedad den næste i uger, måneder og år.

Da tid er penge (bogstaveligt talt), jo længere tid det tager for markedet at bevæge sig op, jo mindre ville vores afkast være. Sammen med markedsfald er dette kendt som en sekvens af afkastrisiko eller i daglig tale "uheld".

Jeg er sikker på, at du er enig i, at vi ikke kan lade heldet bestemme vores investeringer, vores fremtidige mål og vores drømme. Fondsbranchen ønsker, at vi gør netop det. Uanset om vores "langsigtede" investeringer klarer sig godt eller ej, ville de tjene via omkostningsprocenten. Derfor mantraet, "stop ikke dine SIPs"! Højere frygt forbundet med markedsturbulens, højere chanting.

At købe investeringsforeningsenheder på samme dag i hver måned (alias SIP) og antage, at det vil fungere på lang sigt, er farligere end et markedskrak. Jeg har tidligere vist, hvordan skæbnen for dine investeringsforenings-SIP'er afgøres af "timing held". Her er en anden illustration.

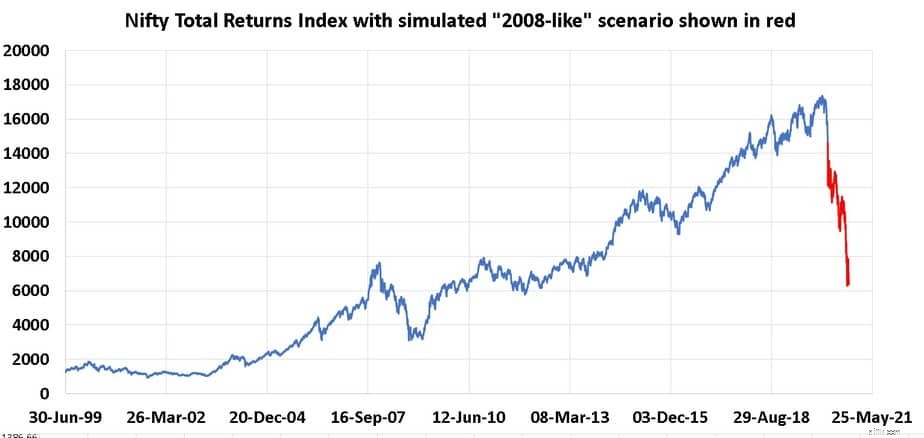

I skrivende stund er Sensex nede 0,45%. Hvis det lukker i grønt i dag, vil frygten for et markedskrak for de fleste investorer formentlig forsvinde. Vi skal gøre det bedre end dette. Lad os overveje en fuldstændig imaginær situation, hvor afkastene fra marts 2020 til oktober 2020 er identiske med afkastene mellem januar 2008 og november 2008. Så er det sådan, Nifty (inklusive udbytte) ville se ud.

Dette er ikke en forudsigelse, men en fantasi til at forstå og værdsætte risiko. Det er overflødigt at sige, at det er et mægtigt fald. Forestil dig en SIP i Nifty 50-indeksfond, der startede for 10 år siden, i marts 2020.

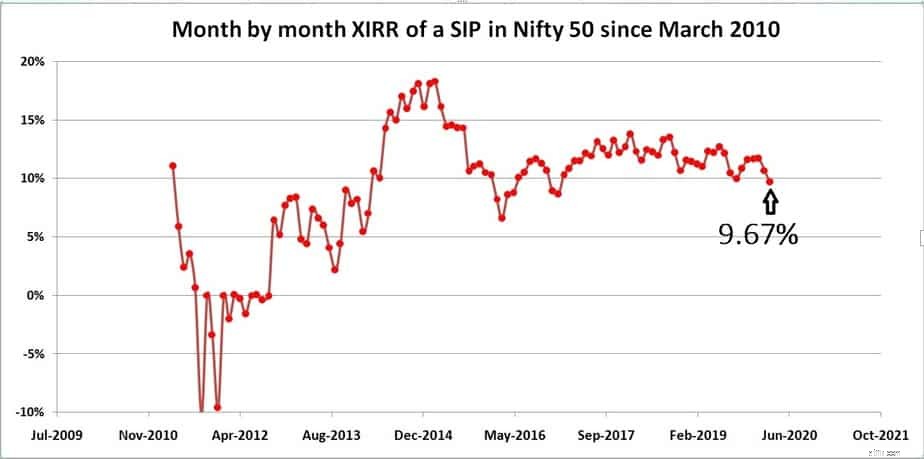

Måned til måned variation i det årlige afkast af SIP opnået ved hjælp af Mutual Fund SIP XIRR Tracker er vist nedenfor. Læg mærke til, hvor følsomme SIP-afkast er over for markedsudsving selv 6,7 eller 10 år efter start af SIP. Dette er jordens virkelighed. Som vist tidligere reducerer Mutual Fund SIP'er ikke risikoen! Pas på misinformation

Efter 4Y var afkastet omkring 17%, gik helt ned til 6% omkring to år senere. Det seneste afkast er som angivet ovenfor, 9,67%. Jeg er overrasket over, hvordan nogle investorer ser på dette og siger, "hey 9,67% efter 10 år, det er ikke så slemt, vel?".

Pointen om risiko er helt tabt på dem. Antag, at denne SIP blev startet fem måneder før marts 2010, i oktober 2009, så ville dens nuværende skæbne være 8,51 %. En person, der begyndte at investere i aktier i oktober 2009, ville bestemt ikke have forventet kun 8,5 % afkast! Det var skattefrit dengang, skattepligtigt nu. Dette fluktuerende afkast og den måde, afkastene reagerer på markedsbevægelser, omtales som "timing held" eller bare held er godt nok!

Nogle mennesker hævder, at 8,5% stadig er godt. Desværre er det acceptabelt, hvis jeg havde forventet 9% før skat fra egenkapitalen og endte på 8,5%. De fleste forventer 10 %, 12 % endda 15 % og investerer proportionalt.

Problemet er, at hvis du investerer et tocifret afkast og får mindre, ville dit korpus komme til kortere end målet, fordi du investerede mindre. Dette er en risiko, der undslipper de fleste. Så hvad er løsningen?

Det er manglen på en ordentlig plan, der får investorerne til at frygte markedet og tvivle på deres egne beslutninger. Det ville gøre en stor forskel for en investeringsportefølje og ro i sindet, hvis en sådan plan med personlige input er på plads. Dette kan gøres med Freefincal Robo Advisory Software Template.