Du har måske hørt sangen, "timing af markedet vil ikke fungere, tiden på markedet er det, der betyder noget". Dette er industripropaganda for at sikre, at du ikke forlader dine fonde, mens AMC'erne selv har ordninger med udførlige strategier til at time markedet. Det er "ok" så længe de gør det! Lad os i denne rapport studere det daglige afkast af Sensex, og hvad vi kan lære om risiko, belønning og timing af markedet.

Timing af markedet er en metode til at reducere virkningen af markedsudsving på en portefølje. Det er en metode til at sænke risikoen, og den eneste garanterede måde at gøre det på (som vi skal se nedenfor) er at sænke begge op (positive) og ned (negative) markedsbevægelser. Det vil sige, at potentielle afkast også bliver sænket med potentiel risiko.

Market timing er misforstået som en måde at få flere afkast på. Hvad værre er, mange mennesker tror, at blot at investere i markedsfald uden at røre allerede investerede penge vil virke, da de er bange for skat. Dette er allerede blevet afvist her: Vil du time markedet? Så gør det rigtigt! At købe på dips er ikke timing!

Der er kun én måde til tid – ændre den samlede mængde, der udsættes for hele markedets varme fra tid til anden, uanset afgifter og exit-belastninger. Der er flere metoder til at gøre dette, hver med sine egne succesrater:ved at bruge markeds-PE, glidende gennemsnit, dobbelte glidende gennemsnit, Bollinger-bånd osv. Det fulde arkiv af markedstiming-ryglæn er tilgængeligt. Et værktøj til at bestemme markedsværdiansættelse på flere måder er også tilgængeligt.

Timing af markedet refererer til ændring af aktieallokering i porteføljen i henhold til markedsforhold. Dette er det samme som taktisk aktivallokering.

Disse backtests påpeger allerede, at markedstiming vil fungere bedst, hvis vi forsøger at reducere risikoen med det. Højere afkast fra disse er stort set et møntkast. Hvis rækkefølgen af afkast er gunstig, så ja, hvis ikke nej.

Vi skal forsøge at forstå de underliggende årsager til disse beviser i denne artikel ved at se på de daglige afkast fra Sensex og S&P 500.

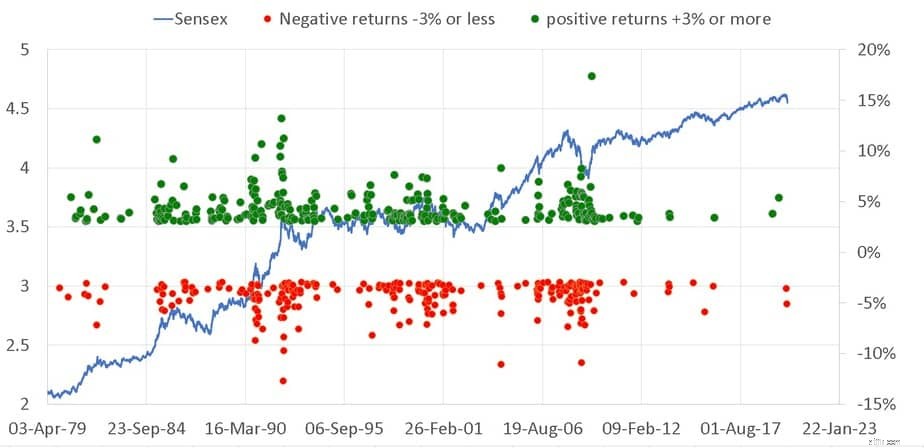

Lad os først se på Sensex-kursbevægelser (i log) og daglige positive afkast, der er lig med eller større end 3% og daglige negative afkast, der er lig med eller mindre end -3%.

Læg mærke til, hvordan et stort positivt afkast følges tæt af et stort negativt afkast eller omvendt. Et lille positivt afkast med et lille negativt afkast eller omvendt. Jeg er meget taknemmelig over for Siva fra AIFW for at opfordre mig til at plotte både positive og negative afkast sammen og for at påpege, at dette er volatilitetsklyngning. Eller som først påpeget af Mandelbrot, "store ændringer har en tendens til at blive efterfulgt af store ændringer, af begge tegn, og små ændringer har tendens til at blive efterfulgt af små ændringer."

Dette kan ses som et eksempel på selv-lighed eller gentagelse af fluktuationer observeret over dage til dem over uger eller måneder. Regelmæssige læsere kan huske tidligere artikler om denne sag: (1) 80/20-reglen:Giver mening om, at de rigeste 1% indianere ejer 58% rigdom! (2) Fem bøger, der vil omdefinere din forståelse af aktiemarkeder (3) Fractals:Den sande natur af aktiemarkedsafkast.

Det har vist sig, at volatilitetsklyngning indebærer, at aktieafkast overtid er korreleret. Det betyder, at markedsafkastet ikke udviser en tilfældig gang. Dette kan også være grunden til, at sekvensen af afkastrisiko spiller en vigtig rolle i porteføljestyring, hvorfor vi er nødt til at reducere dens indvirkning

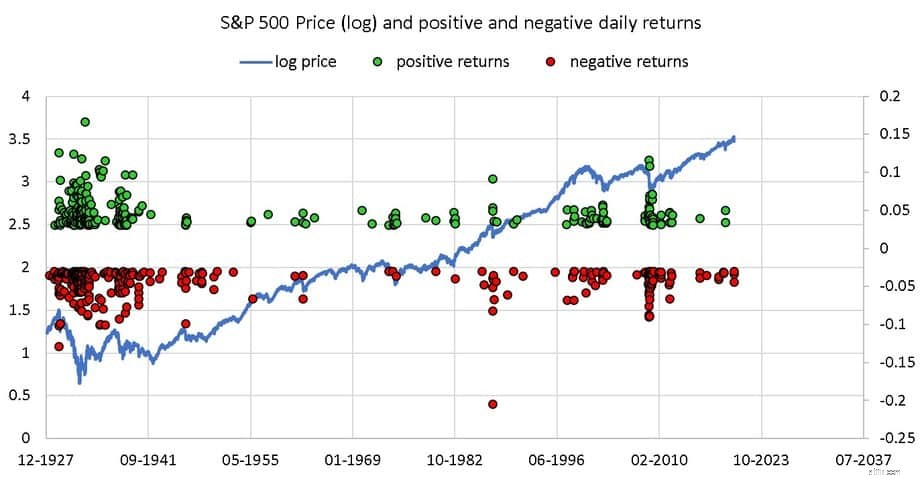

Dette er volatilitetsgruppering i S&P 500 siden 1927.

Nu er nøglepunktet her, ligesom i livet, det gode er altid blandet med det dårlige. Vi kan ikke vælge og vrage de grønne prikker (positive afkast) og eller vælge og afvise de røde prikker (negative afkast).

Hvis vi forsøger at reducere virkningen af de røde prikker, vil vi ende med at reducere effekten af de grønne prikker også. Hvis vi forsøger at øge virkningen af de grønne prikker, gør vi de røde prikker mere udtalte.

Markedsafkastet er dog ikke symmetrisk. Som vist før kan vi visualisere væksten i en aktieportefølje som et vippet pendul. Det vil sige, at den svinger på begge sider, men er en smule vippet til den positive side. Dette kan udnyttes, men ikke til at slå markedet i form af højere afkast, men i form af lavere risiko.

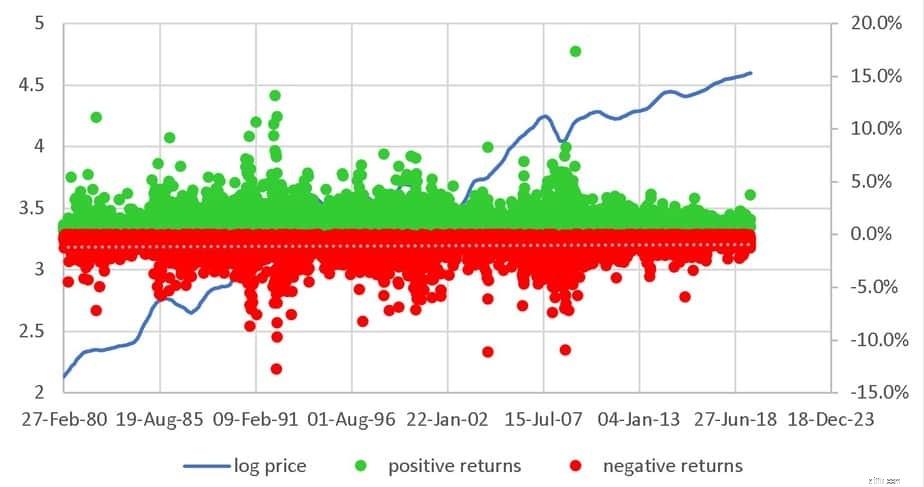

Lad os først se på Sensex positive og negative daglige afkast uden tærsklen på 3 %.

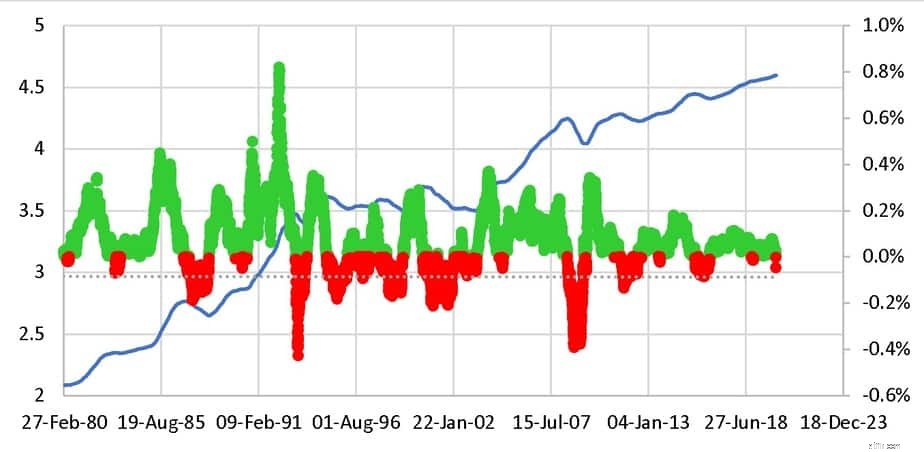

Der er i alt 9431 datapunkter. Ud af disse er 4963 grønne og 4468 røde. Så stort set en lige opdeling! Antag, at vi tager gennemsnittet af de sidste 200 dages lukkekurs, også kendt som dagligt glidende gennemsnit og 200 DMA. Find derefter ud af, hvor meget det ændrer sig hver dag, vi får dette.

Nu er der 9232 datapunkter, hvoraf 6685 er positive. At tage det glidende gennemsnit reducerede støj og til en vis grad reducerer volatilitetsklyngningen. Problemet er dog, at omfanget af de grønne prikker (og røde prikker) også er væsentligt lavere. Det er prisen for udjævningen.

Hvis vi nu udtænker en strategi for kun at blive investeret i aktier, hvis kursen er> 200 DMA og trække os ud, hvis prisen falder under 200 DMA (ja, dette virker kontraintuitivt, men ideen er ikke at holde egenkapitalen, når markedet er steget "for meget" ) så vil afkastet tilnærmelsesvis afhænge af de daglige udsving på 200 DMA vist ovenfor. Dette er en backtest: Marked Timing With Ti-Moving Moving Average:Tactical Asset Allocation Backtest (200 DMA er omtrent det samme som et ti-måneders glidende gennemsnit).

Det er naivt at antage, at vi kan slå markedet, fordi udjævningen har resulteret i flere positive bevægelser. Problemet er, vi kan kun overdøve både de positive og negative datapunkter. Vi har heller ingen anelse om, hvornår de røde prikker vil forekomme i fremtiden.

Mens vi studerer tidligere afkastsekvenser, kan vores portefølje slå markedet (=højere afkast), hvis vi har meget få røde prikker eller røde prikker tidligt i investeringsvinduet. Hvis markedet falder stort, får vi måske ikke flere afkast end markedet.

Men da volatiliteten er blevet uniformeret reduceret, vil en taktisk asset-allokeret portefølje ikke svinge så meget som markedet gør. Det er i denne forstand og kun i denne forstand, vi kan time markedet. Lavere volatilitet, typisk hyppigere lavere udtrækning er de konsekvente fordele ved markedstiming.

At få mere absolut afkast er et spørgsmål om timing af held. Det vil sige, at det afhænger af rækkefølgen af afkast, vi vil støde på i fremtiden. Der er ringe fordel i at regne med det "fordi det føles som sund fornuft".