Blandt alle nybegyndere spørgsmål om investeringsforeninger er dette et af de mest logiske spørgsmål nok til at stoppe enhver ekspert:Da investeringsforening har en ansvarsfraskrivelse for tidligere resultater – tidligere afkast er ikke vejledende fremtidige afkast – hvorfor kan jeg ikke investere i en investeringsforening NFO? . Grunden til, at dette bliver spurgt, er, at du vil finde mange artikler og mange "eksperter", der foreslår, "køb aldrig NFO'er!"

Alt, hvad vi ved om en investeringsforening, er baseret på tidligere resultater. Fra en simpel NAV til afkast, til en af disse græske risikojusterede målinger, alfa, beta osv. til stilen som en fondsforvalter, porteføljens karakter, PE, PB, alt er et datapunkt i fortiden.

Selvfølgelig vil tidligere beslutninger påvirke fremtiden. Men vi ved ikke hvordan, og vi kan ikke vide det. Uanset hvor stor en fonds track record, uanset hvor konsekvent, investeringsforeninger (som andre privatøkonomiske køb) er et spring i troen.

Vi lærer hele tiden nye ting om markedet og markedsrisikoen. For et par år siden kunne ingen have forestillet sig et ligevægtsindeks (Nifty 100 EW eller Nifty 50 EW) til at afvige så meget fra deres forældre Nifty/Nifty 100, fordi blot nogle få aktier var ansvarlige for Sensex/Nifty'ens bevægelser. . Se:Afkastforskel på Nifty 50 vs Nifty 50 Equal-weight-indeks på det højeste niveau nogensinde!

Vi ser konstant eksempler på, at tidligere resultater ikke betyder noget:Ti års Nifty SIP-afkast er reduceret med næsten 50 %, og Franklin India Bluechip Fund har ikke slået Nifty i de sidste 11 år! og misforståelser om Nifty PE

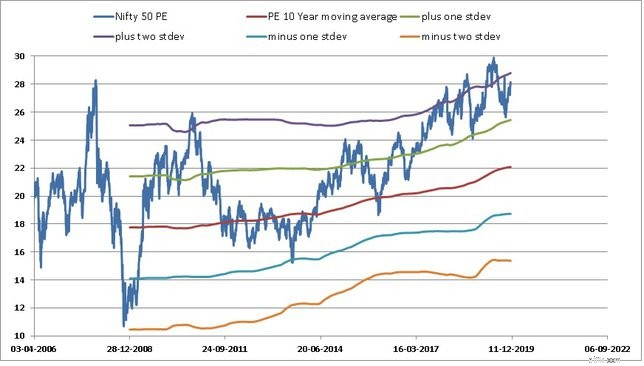

Eller hvordan definitionen af en "høj PE" konstant har ændret sig, hvordan Sensex ikke blev overvurderet, da den styrtede ned i 2008 (af dens egen PE track record). Fra:Er markedet overvurderet?

Vi ser konstant tidligere stjernekunstnere i MF-områderne henvist til gennemsnitlige eller under-gennemsnitlige slots (f.eks. DSP 100, HDFC 100, HDFC Equity, HDFC Taxsaver osv.).

Et kig på den rullende afkastgraf for ethvert indeks eller investeringsforening vil fortælle dig, at du forventer afkast fra investeringsforeninger er en fejl.

Ja, investering i investeringsforeninger er et spring i troen. Heldigvis, i modsætning til livsforsikring, hvor vores nominerede ville finde ud af, om vi fik den rigtige politik eller ej, i modsætning til sygeforsikring, hvor vi først forstår grundrealiteterne, når vi gør krav, og efterhånden som virksomheden får flere krav, og hvorfra en exit er vanskelig, gensidigt fonde er nemme at forlade.

Hvis du ikke kan lide en fonds præstation, kan du afslutte når som helst. De fleste investorer, der frygter skat, lader eksisterende andele stå som det er "for en sikkerheds skyld" og køber en ny fond. Efter et par år har de flere midler end deres netto XIRR-tal.

Da tidligere resultater under alle omstændigheder er af ringe relevans for fremtiden, da køb af investeringsforeninger koger ned til potluck, er der ingen skade i at købe investeringsforenings-NFO'er.

Men (der er dog altid!), giver et NFO-køb kun mening, hvis det har en unik plads i din portefølje. Kun hvis du kan måle effekten af den fond på din portefølje.

Hvis du allerede har ti fonde, vil næsten enhver NFO svare til at købe flere af de samme aktier, du har. I dette tilfælde giver et NFO-køb ikke mening.

Hvis du bliver lokket af en bank RM overdrevne udtalelser om en NFO, så er det en fejl. Hvis du tror, at køb af NFO'er vil få billigere enheder (til 10 Rs.) og derfor flere afkast, er det en fejl.

Grunden til at NFO'er bør undgås er, fordi de fleste mennesker ikke har brug for dem. De fleste af disse har intet unikt/anderledes fra det, der allerede er tilgængeligt (ofte til lavere omkostninger), og investorer ville allerede have dem.

Der er dog ingen logik i rådet, "undgå NFO'er, fordi de ikke har nogen track record, foretrækker en fond med en god track record". Ingen logik, fordi det ville betyde, at vi ignorerer ansvarsfraskrivelsen for tidligere præstationer!

Kun nye investorer vil have den nødvendige logiske plads i deres porteføljer til at rumme en NFO. De ville nok mangle det nødvendige mod. Erfarne investorer skal samle mod nok til at kassere tidligere resultater og forvente markedsbevægelser med et åbent, men forberedt sind. Vi kunne sove bedre, når vi fjerner forventninger fra faktorer, vi ikke kan kontrollere.

Bitcoin:Hvorfor du IKKE bør investere i dagens fjols-guld

Hvorfor tidligere resultater ikke er nogen garanti for fremtidige resultater

#9 grunde til, at de fleste indere ikke investerer i aktier

Aktie-MF'er er for risikable uden garantier, hvorfor skulle jeg investere i dem?

Hvordan klassificeres investeringsforeninger i forhold til deres afkast?