Direkte planer, hvor ingen provisioner fjernes dagligt fra NAV sammen med udgifter (før offentliggørelse) blev indført den 1. januar 2013. Sådan er en syv-årig SIP og et syv-årigt engangsbeløb i den direkte plan og almindelige plan for den samme investeringsforening har klaret sig fra 1. januar 2013 til 28. februar 2020. Del venligst denne artikel med investorer, som stadig har faste planer.

Det skal gøres klart for læseren, at den primære grund til at skifte fra almindelige planer til direkte planer er at undgå interessekonflikter. For gør-det-selv-investoren er de lavere omkostninger på lang sigt en problemfri.

Distributører har prøvet alle mulige tricks for at forhindre investorer i at indløse fra faste planer. Nogle hævder, at da den direkte plan er højere, vil det resultere i et lavere antal købte enheder. Denne myte er blevet slået op før (det vil disse data også): Direct Mutual Fund NAV er højere, så investorerne får færre enheder:Er det slemt?

En anden misinformation, der bruges til at forhindre exit, er, "SEBI har sagt, at direkte planer kun er for kyndige investorer". Dette svarer til, hvordan forsikringsagenter og ansatte forsøger at afholde sig fra policer. Jeg er ret sikker på, at freefincal læsere vil have sådanne farverige historier at dele. Gør det venligst i kommentarfeltet nedenfor.

Investorer chikaneret af distributører bør klage til SEBI via deres SCORES-portal. Bemærk: investorer behøver ikke informere deres distributører, før de skifter ud. AMC-personale ville sige dette for at stoppe dig, men det er forkert.

De, der ønsker assistance, kan betale et fast gebyr (ikke et gebyr knyttet til det investerede beløb)) til en SEBI-registreret investeringsrådgiver, der kun har et gebyr. Bemærk, at en finansiel planlægning, der kun koster gebyr, er en holistisk service, herunder målplanlægning, skatteplanlægning, forsikring (liv/sundhed) og ejendomsplanlægning (oprettelse af testamente, skabelse af tillid osv.). Så lad være med at sammenligne "gebyrer" for et gebyr-kun med en distributør. Det giver endnu mindre mening at sammenligne gebyrerne for en planlægger med kun gebyr og en gebyrbaseret (gebyrer + provision).

Denne rapport er for dem, der stadig investerer i almindelige planer. De kan trække nogle penge ud af almindelige fonde inden den 31. marts (op til en lakh kapitalgevinst i alt er skattefri for aktier, aktiefonde). Et andet skift kan foretages i april 2020.

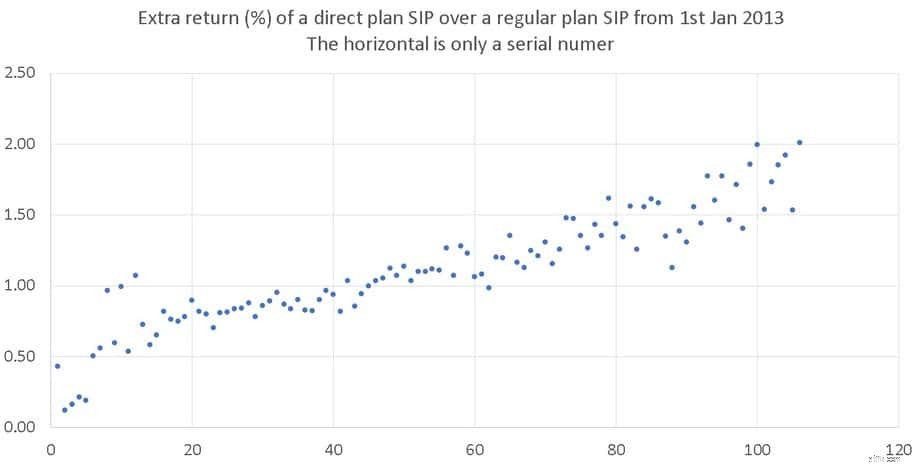

Til denne undersøgelse skal vi overveje 106 large cap-, large- og midcap-, multicap-, midcap- og smallcap-fonde, der eksisterede på eller før 1. januar 2013. Afkast (XIRR) fra en Rs. 1000 månedlige SIP fra 1. januar 2013 overvejes.

Forskellen i XIRR for en SIP startede den 1. januar 2013 i en direkte plan og en almindelig plan er vist nedenfor. Den vandrette akse er kun et serienummer. Bemærk, at XIRR ikke er blevet arrangeret i stigende eller faldende rækkefølge.

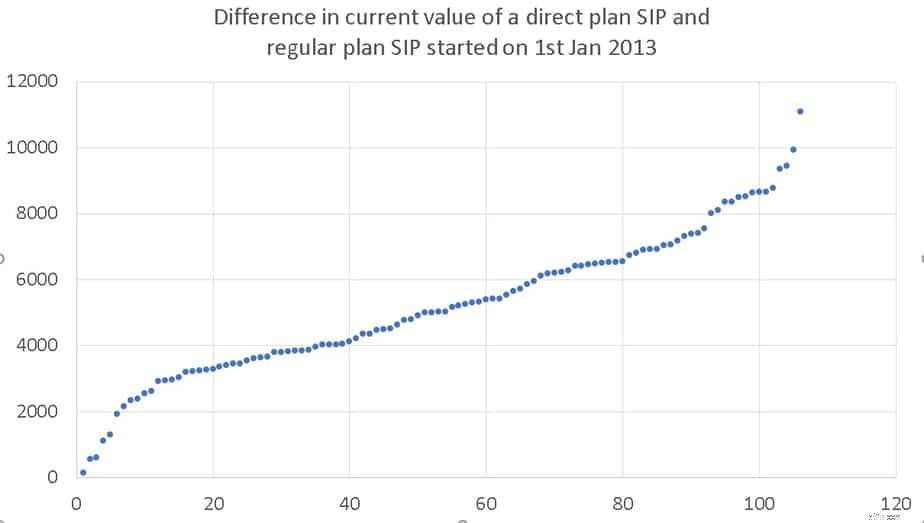

Forskellen i værdi den 29. februar 2020 varierer fra 138 til 11.000 for en månedlig Rs. 1000 investering. Hvis AMC'erne ikke ofte havde pillet ved direkte planudgiftsforhold, kunne forskellen have været betydeligt større!

Se for eksempel: 48 % stigning i omkostningsprocenten for Birla Reg Savings Fund! Tid til at SEBI handler?

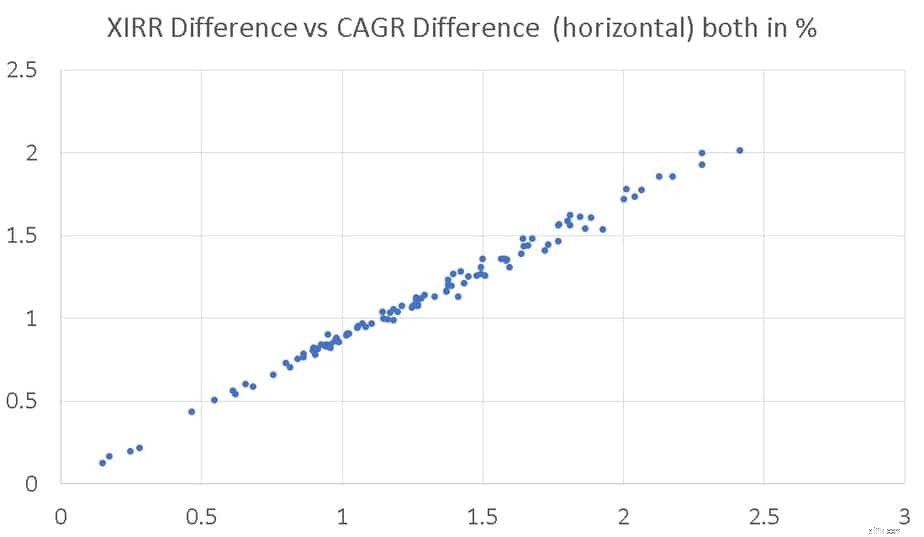

Afkast for et engangsbeløb investeret den 1. januar 2013 (CAGR) versus SIP XIRR er plottet nedenfor. Den næsten lineære tendens er næppe overraskende, da provisioner for den almindelige plan fjernes hver hverdag.

Denne artikel har blot kvantificeret det åbenlyse. Tid til at vågne op, dufte til kaffen og indløse fra almindelige midler.

Hvordan opbygger man en SIP-portefølje af investeringsforeninger?

Hvordan skifter man investeringsforeninger fra almindelig plan til direkte planer i demat-tilstand?

Hvilke investeringsforeninger med direkte planer foretrækker investorer?

Seks konsekvente småkapitalfonde

Paranoiaen omkring Online Mutual Fund Direct Plan Platforms