ICICI Mutual Fund har annonceret ændringer til den grundlæggende egenskab af ICICI Multi-Asset Fund med virkning fra den 28. marts 2020. Vil disse ændringer gøre fonden mere volatil? En diskussion.

De, der er enige i disse ændringer, kan forlade fonden uden belastning (men skal betale gældende skat) fra 27. februar 2020 til 28. marts 2020. Selvom der ikke er nogen ændring i fondens navn, investeringsmål og benchmark, er der de store ændringer.

Fonden kan nu investere i:

Da præferenceaktionærer modtager en foruddefineret udbyttesats, kan AMC'er skabe udbytteindkomststrømme for fonden, men på dette eksponeringsniveau burde det have en indflydelse på den ene eller anden måde. Hvis den underliggende virksomhed kommer i problemer, vil AMC'er ikke være i stand til at sælge disse frit. Det er en form for usikret gæld (udbytte, der erstatter obligationsrenten).

SEBI tillod investeringsforeninger at investere i råvarederivatmarkedet fra maj 2019. Da Tata AMC kom med sin egen multiaktive fond, der kan investere i børshandlede råvarederivater (NFO lukker 28. februar 2020), er tidspunktet for denne ændring til ICICI Multi-Asset er mildest talt spændende.

Med denne meddelelse kan Tata AMC ikke længere hævde at være pionererne inden for investeringsforeningers deltagelse i råvarebørsen! Disse er de børshandlede råvarederivater, der er tilladt:guld, sølv, aluminium, kobber, bly, zink, nikkel, brent, råolie og naturgas, spiseolie – soja, bønne, sojaolie, sennepsfrø og rå palmeolie, Ricinusfrø, Coon og Coon frøolie, kage, guargummi, spidskommen og gurkemeje.

Hvad er et børshandlet råvarederivat (ETCD)? Dette er en reguleret platform til handel med råvarederivater (eller afledte produkter som futures, swaps osv.). Det er produkter, der afhænger af et underliggende aktiv uden aktivets fysiske tilstedeværelse. Multi-asset fonde kan indeholde op til 30 % af ETCD'er,

En investeringsforening kan enten have en råvare (lang position) eller deltage i en arbitrage køb/sælg på spotmarkedet og sælge/køb futures på derivatmarkedet. Dette er kendt som cash-n-carry arbitrage (der er også andre typer). Se en detaljeret skrivelse her: Sådan fungerer Arbitrage Mutual Funds:En simpel introduktion

Reguleret råvarehandel er ret nyt i Indien. Multi Commodity Exchange of India Limited (MCX) startede sin virksomhed i november 2003; SEBI fik først fuld kontrol i 2015. Dette er historien om en sådan handel. På grund af dette og også på grund af faktorer, der er unikke for hver vare, kan ETCD'er og tilhørende arbitrage-væddemål forventes at være væsentligt mere volatile end tilsvarende aktie- eller obligationsvæddemål.

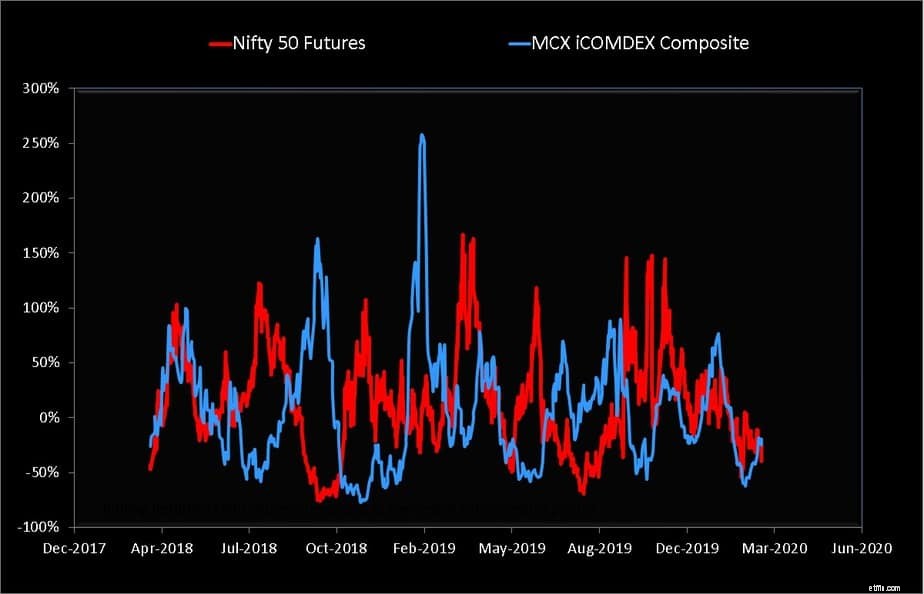

Som et eksempel viser figuren nedenfor det 30-dages rullende afkast af MCX iCOMDEX et kompositindeks for råvarer og Nifty 50 futures. De faktiske afkast bør ikke sammenlignes, da MCX iCOMDEX er et merafkastindeks, hvorimod Nifty 50-futures kun sporer prisen.

Merafkastindeks måler væksten af en råvarefutureskontrakt, når den rulles over (eller forlænges). Den måler ændringen i prisen på kontrakten plus fortjenesten eller tabet ved at rulle over kontrakten. Det kaldes overskydende afkast, fordi afkastet af dette indeks er ud over enhver rente, der er optjent fra sikkerhedsstillelse, der er placeret for at skabe futureskontrakten.

Det er rimeligt at sammenligne omfanget af udsving i begge, og råvarer er klart mere volatile. To ting skal huskes. (1) Gensidige fonde ville bruge arbitrage til at udrydde det meste af denne volatilitet (kun halvdelen af arbitrageaftalen vises her) (2) Bemærk, at nogle gange råvareindekset bevæger sig ud af trit med Nifty futures. Det er derfor, AMC'erne hævder, at ETCD'er kan bruges til diversificering og muligvis lavere volatilitet.

Likviditeten (let at sælge) forventes at være lavere for ETCD'er, og hvis der er en fysisk levering af den involverede vare, spiller politiske, klimatiske eller andre faktorer ind (afviklingsrisiko). Ligesom vi er ved at finde ud af virkningen af kreditmisligholdelse på obligationsmarkedet, vil vi sandsynligvis lære en ting eller to om ETCD'er via gensidige fonde med flere aktiver.

ETCD'er baner vejen for højere arbitrage-afkast, men er også forbundet med risici for volumen og afviklingsrisiko. Er det virkelig nødvendigt, især når effektiv diversificering kan udføres med guld, som har tendens til at klare sig godt, når der er frygt på aktiemarkedet?

Svaret er klart nej. Disse ændringer er uønskede og unødvendige. Som sædvanlig er andelshaveren forsøgskaninet, mens regeringen (via SEBI) ønsker at uddybe forskellige markeder (først obligationer og nu råvarer).

Det er rimeligt at forvente, at ETCD'er gør investeringsforeninger en smule mere volatile. Denne volatilitet er dog muligvis ikke synlig på daglig basis på grund af den direkte aktie- og guldeksponering. Det kan dukke op, når den direkte egenkapital i porteføljen er væsentligt lavere (erstattet med aktiearbitrage).

Uønsket som denne ændring i egenskaben af ICICI Multi-asset måske, behøver investorer ikke at være bekymrede og fortsætte med at holde fonden. Dette er kun min centrale besiddelse, og jeg agter at blive ved.

Så længe disse fonde ikke opgiver guld til andre råvarer, bør den tilknyttede risiko kunne bæres af investoren og administreres af AMC. Det ville have været bedre, hvis der var defineret specifikke grænser for guld i porteføljen. Interessante tider forude!