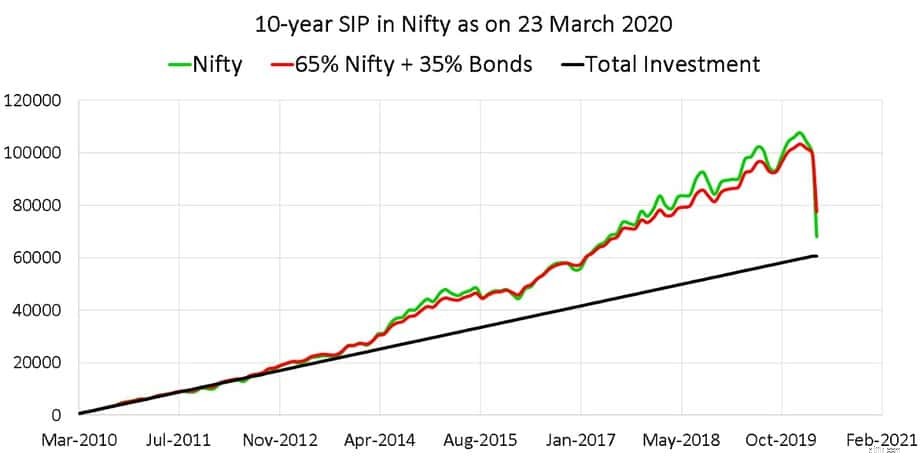

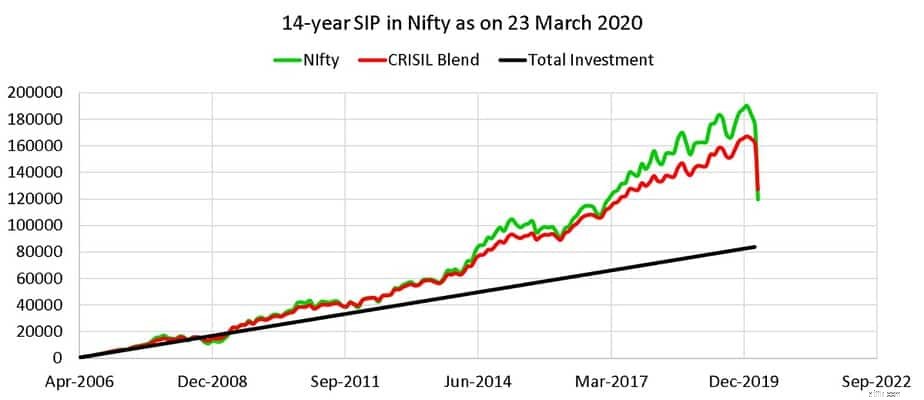

Den 23. marts 2020 styrtede en SIP i Nifty 50 startet for 10 år siden ned til et årligt afkast på 2,3 %. Hvis den SIP blev startet for 14 år siden, ville den lige have givet 4,91% tilbage, og det er før skat og fondsomkostningsforhold!! Hvis der i stedet for Nifty 50 blev brugt et hybridindeks med 65 % Nifty og 35 % obligationer, ville det så have hjulpet under dette markedskrak? Har investorer den korrekte forståelse og forventninger til hybride fonde? Lad os finde ud af det.

Hvad skal investorerne gøre nu? Hvis du er bekymret (som du burde være) over det igangværende nedbrud, er der her en ofte stillede spørgsmål: Skal vi forlade aktiefonde nu for at forhindre yderligere tab? Vi rapporterede tidligere, at Sensex mistede 30 % dobbelt så hurtigt som 2008-krakket! Hvis du leder efter et selvtillidsforøgende forsøg, er du bekymret for markedskrakket? Brug følelser til at forstå omkostningerne ved at trække sig ud. Se også: Kan jeg investere overskydende kontanter i egenkapital eller rebalancere min portefølje nu eller vente?

Faste læsere husker måske, at vi havde simuleret, hvordan en langsigtet SIP vil falde efter et markedskrak i marts 2019: Mutual Fund SIPs Reducer Not Risk! Pas på misinformation. Nu har investorerne et praktisk eksempel, som er væsentligt stejlere!

Opbygning af hybridindekset: Ved hjælp af data fra ACEMF konstruerer vi et CRISIL Blend Index ved hjælp af to-hybride indekser:CRISIL Balanced Index (april 2006 til dec 2010) og CRISIL Hybrid 35+65 Aggressive Index (januar 2010 til marts 2020),

Dette patchwork er nødvendigt, da CRISIL ændrede sin hybridindeksmetodologi. CRISIL Balanced er 65% Nifty og 35% CRISIL Composite Bond Fund Index. CRISIL Hybrid 35+65 Aggressive Index er 65 % BSE 200 og 35 % CRISIL Composite Bond Fund Index. Det sammensatte obligationsindeks i øjeblikket har følgende vægte

Den anden metode er at bygge en 65% NIfty + 35% Crisil Composite Bond baseret på deres daglige data. Vi tager 65 % af Nifty 50 TRI daglige afkast og 35 % af obligationsindeksets daglige afkast for at skabe daglige data for det blandede indeks. Dette svarer til daglig rebalancering og er overkill, da realistiske indekser rebalanceres månedligt. Ikke desto mindre ville det være lærerigt at se dens ydeevne.

Der er ingen hybride indeksfonde i Indien. Hvis du vælger en aktiv fond til sammenligning, vil det resultere i udvælgelsesbias. De afkast, du ser her, er før skatter og udgifter. Skat forbundet med rebalancering af porteføljen behøver ikke at tages i betragtning for et blandet indeks (som gjort for en hybrid investeringsforening)

Husk, at afkast fra 65 % Nifty + 35 % CRISIL Bond Composite kan variere i virkeligheden, da vi har konstrueret det anderledes

Fra 2. marts 2010 til 23. marts 2020

NIfty 50 TRI XIRR:2,33 %

CRISIL Blend XIRR:4,09 %

65 % Nifty + 35 % CRISIL Bond Composite XIRR:4,82 %

Fra 3. april 2006 til 23. marts 2020

NIfty 50 TRI XIRR:4,91 %

CRISIL Blend XIRR:5,71 %

65 % Nifty + 35 % CRISIL Bond Composite XIRR:6,45 %

Hvad indikerer disse tal? En blanding med 65 % Nifty vil ikke beskytte dig mod et markedsnedbrud. Det ville falde mindre, men den såkaldte "downside-beskyttelse" ville ikke være så meget, som investorer urealistisk forventer.

I en meningsmåling om forventede afkast udført i Facebook-gruppen Asan Ideas For Wealth var der ingen, der efter dette krak troede på, at en portefølje af aktier + obligationer ville underperforme kun aktier efter 14 år! Det er, hvad et styrt gør ved dig!

Men hvis jeg havde stillet dette spørgsmål i december 2019 eller januar 2020, ville svarene have været helt anderledes. Faktisk er virkeligheden også anderledes! Nifty-porteføljen ville komfortabelt have klaret sig bedre end hybridporteføljen lige før nedbruddet!

Hvad indikerer disse resultater? Din hybridfond vil ikke beskytte dig mod markedsnedbrud. En portefølje på 65 % egenkapital er kun en lille smule mindre risiko end en portefølje med 100 % egenkapital. Vi har påpeget dette flere gange før og foreslår, at man overvejer en aggressiv hybridportefølje som egenkapital.

Investorer ser ud til at have urealistiske forventninger til afkast og risiko fra en hybridportefølje, når markedet er nede. Forhåbentlig vil disse resultater hjælpe med at nulstille disse forventninger på den nederste side.

Ps:En aktivt forvaltet aggressiv hybridfond besidder typisk mere end 65 % aktier!!