Arbitrage-gensidige fonde er typisk lige så volatile som ultrakortfristede gældsfonde. Men når markedsturbulensen øges, bliver de mere volatile. Dette kan muligvis resultere i flere afkast. Her er hvorfor det sker.

Som navnet antyder, investerer en arbitrage-fond i arbitragemuligheder (min. 65%). Det betyder, at de sælger den samme aktie eller obligation på forskellige markeder. For eksempel på kontantmarkedet og på futuresmarkedet.

Kontantmarkedet er det sted, hvor vi køber og sælger aktier med en dematkonto som den aktuelle markedspris. På futuresmarkedet udveksler køber og sælger ikke aktier (eller råvare) med det samme. Aktierne skifter hænder på en fremtidig dato, men prisen er fast på aftaletidspunktet.

En forskel mellem aktiekursen på futuresmarkedet og spotmarkedet omtales som en arbitrage-mulighed. Denne forskel opstår på grund af den ineffektive informationsstrøm mellem de to markeder og er midlertidig.

Når forfaldsdatoen for futureskontraktens udløb nærmer sig, falder forskellen, og priserne har en tendens til at blive de samme. Flere arbitragemuligheder er tilgængelige, når markederne er volatile.

Hvis futures aktiekursen er lavere end spotmarkedsprisen, ville folk foretrække førstnævnte. Den øgede efterspørgsel vil øge futures aktiekursen. Der ville også være pres på spotaktiekursen for at falde. Snart vil de to priser konvergere .

Selvom forskellen i pris (arbitragemulighed) kan eksistere på et tidspunkt, vil den således aftage hurtigt. For et eksempel på, hvordan investeringsforeninger tjener på dette, se How Arbitrage Mutual Funds Work:A simple introduction

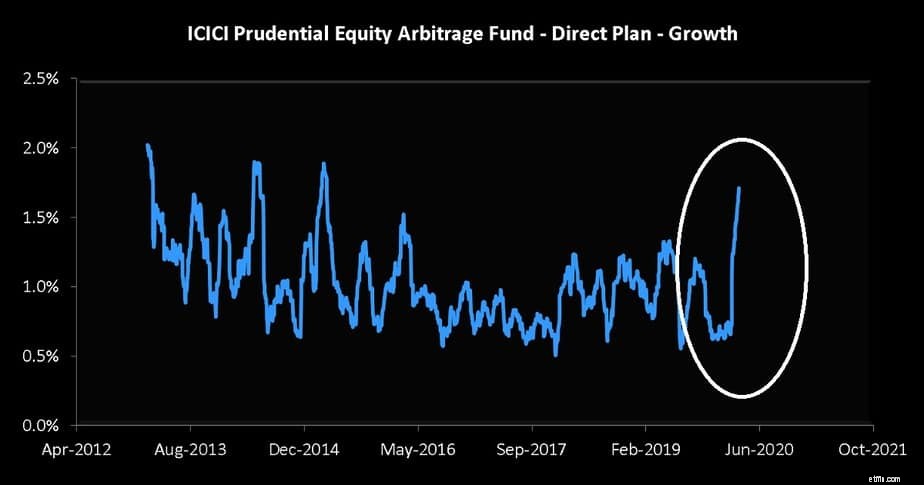

Den 30-dages rullende volatilitet (standardafvigelse) for ICICI Equity Arbitrage Fund er vist nedenfor. Læg mærke til den kraftige stigning i volatiliteten i løbet af de sidste par uger.

Dette betyder i bund og grund, at NAV bevæger sig meget mere voldsomt op og ned. En stigning i markedsvolatiliteten øger også kløften mellem kontant- og futuresmarkedet. De konvergerer måske heller ikke så effektivt som før. Nedsat deltagelse fra udenlandske porteføljeinvestorer kan resultere i, at indenlandske investorer får en større del af arbitragekagen.

Selvom den øgede volatilitet kan betyde lidt flere afkast, er de bestemt ikke garanterede, og de burde bestemt ikke vare længe. Over et år eller mere burde det ikke gøre den store forskel. Investorer bør ikke strømme til arbitragefonde om det grundlæggende i kortsigtet volatilitet. Eksisterende investorer behøver heller ikke frygte det, men skal være forberedt på nogle store udsving i NAV.

Bemærk venligst, at arbitragefonde generelt ikke bør bruges i løbet af mindre end et år på noget marked.