Investorer kan lovligt reducere deres skattepligt fra kapitalgevinster ved at udnytte nylige tab i aktier, aktier eller andre investeringsforeninger. Her er reglerne for indsamling af skattetab med letforståelige eksempler. Mens den sidste uge af indeværende regnskabsår giver en sidste chance for skattetabsindsamling, er reglerne for kurstab modregning i kapitalgevinster som forklaret i denne artikel altid gyldige.

Om forfatteren :Sriram Jayaraman er en SEBI-registreret investeringsrådgiver med kun gebyr. Efter 27 års arbejde i store it-virksomheder i Indien opnåede han økonomisk uafhængighed og gik tidligt på pension for at blive en honorar-rådgiver. Du kan kontakte Sriram via hans hjemmeside arthagyan.com

Lad os starte med nogle grundlæggende definitioner for indkomstskat. Du kan springe dette afsnit over, hvis du er bekendt med indkomstskatteterminologien.

Hvordan kan denne kapitalgevinst sænkes eller modregnes?

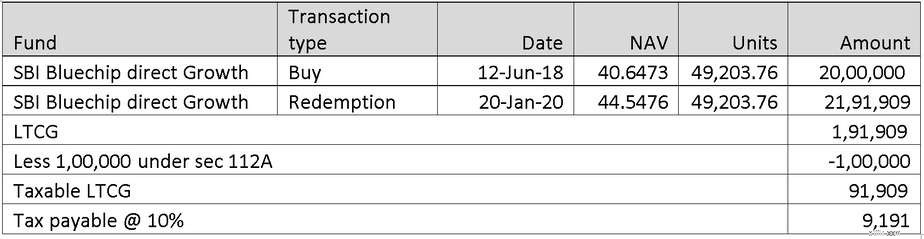

Lad os tage et eksempel for at forstå dette. Case 1: Akash har investeret Rs. 20 Lakhs i SBI Bluechip-fonden Direct-Growth den 12. juni 2018. Han solgte den den 20. januar 2020.

Er der en måde, hvorpå Akash kan spare skatten i det nuværende miljø, når hans investeringsforeningsinvesteringer har et fiktivt tab? Svaret er ja, hvis han har et tab på Rs. 91.909 på en anden investeringsforening, kan han modregne det i LTCG på Rs. 91.909.

Dette kaldes indsamling af skattetab: konvertering af fiktive tab til reelle tab for at udligne skat fra realiserede kursgevinster i et regnskabsår.

Han havde købt UTI Nifty-indeksfonden Dir Growth til NAV 80,15 den 22. januar 2020, et investeringsbeløb på Rs.10 lakhs. Nutidsværdien af dette ved NAV 54,67 er Rs. 6,82,096. Det teoretiske tab er Rs. 3,17,903. Akash kan sælge en del af sin beholdning i denne fond med et tab svarende til Rs. 91.909. Når han har bogført dette tab, er der ikke yderligere skattepligt. Han er fri til at geninvestere indløsningsprovenuet i den samme fond eller en anden fond.

Case 2: Ravi har investeret i Franklin Low Duration Fund for 2,5 år tilbage. Han kan godt lide at holde det til udløbet af 3 år, så indekseringsydelsen kan bruges. Fondens præstation har dog været patetisk i de sidste par måneder med nogle få misligholdelser, der har ramt dens NAV. Men hvis han sælger ud, skal han betale STCG for de gevinster, han ønsker at undgå. Hvordan kan han opnå dette? Han er også investeret i HDFC-indekset smart fond, som han har købt inden for 1 år er på et teoretisk tab for ham. Han kan sælge dem begge. STCG'en på Franklin-fonden med lav varighed kan modregnes i STCL'en på den smarte HDFC-indeksfond.

Case 3: Navin havde købt Quantum langsigtet aktiefond til en NAV på 51,15 den 11. oktober 2018. Han besluttede at indløse den. Det lykkedes ham at indløse den den 19. marts 2020 til en NAV på 36,36. Derved hans investering på Rs. 5 lakhs har resulteret i en LTCL på Rs. 1,44 lakhs. Han har en STCG på Rs. 1,5 lakhs fra salg af gensidige gældsfonde. Kan han bruge STCG til at udløse LTCL? Nej. Dette er ikke tilladt i henhold til indkomstskattereglerne. Han kan kun modregne LTCL mod LTCG, ikke STCG. Han kan ikke modregne LTCL i andre indkomster, såsom løn. Han kan dog videreføre LTCL i en periode på højst 8 år. Hvis han laver en LTCG på 1,44 Lakhs i et af de kommende 8 år, kan det modregnes i den nuværende LTCL.

Jeg har kun diskuteret nogle få tilfælde i denne skrivelse. Flere eksempler er tilgængelige som tutorials på Indkomstskats hjemmeside.