"Jeg kan ikke se behovet for gældsfonde, når vi kan investere i sikre muligheder som EPF, VPF, PPF, SSY, forsikringer, FD og RD'er. Nogle er endda skattefri!" Lukningen af Franklin-gældsfonden udløser naturligvis spørgsmål som dette. Problemet er, at ethvert valg har en risiko. Når vi søger sikkerhed, mener vi sikkerhed fra kun én form for risiko, og det kan vise sig at være mere risikabelt!

Selv et tilfældigt forsøg på at bruge en pensionsberegner ville fortælle dig, at investeringsbeløbet er et stort tal, og dette er et afkast større end inflationen! At løbe i sikkerhed for fast indkomst ville kun gøre tingene værre.

Alle tilgængelige muligheder har en risiko. FD'er og RD'er kræver, at der betales skat pr. plade hvert år med gradvist faldende renter, som kun kan blive værre i fremtiden (reinvesteringsrisiko).

Forsikringer er for dyre, så der er meget lidt til at investere andre steder. Husk en god mængde egenkapital er nødvendig for enhver form for chance mod inflation.

Overnight fonde er for konservative til langsigtede mål og lider af den højeste geninvesteringsrisiko: Overnight Mutual Funds har også risici! Hvad investorer har brug for at vide

Likvide fonde er også for konservative til langsigtede mål, lider også af geninvesteringsrisiko og kan være volatile i tid som disse: Hvorfor likvide fonde og pengemarkedsfonde også faldt i de sidste par dage

Hvis vi springer alle andre gældsfonde over og kun overvejer forgyldte fonde, lider aktivt forvaltede guldfonde af fondsforvalterrisiko, når de skifter aktivallokeringsindsats- og ikke-forgyldte efter markedsforhold. De lider af renterisiko og er volatile.

Forgyldte fonde med konstant løbetid i 10 år har lille fondsforvalterrisiko, det tætteste vi er på en forgyldt indeksfond, men er de mest volatile og kan frustrere købere med lange perioder med dårlige afkast.

Vores gode gamle PPF kan kun bruges til 15-års mål, kan ikke indløses efter behag. Lignende begrænsninger gælder også for EPF, VPF og SSY. "Hvorfor skal jeg bekymre mig om lock-in? Målet er jo langsigtet, er det ikke?”

Det er problemet. Brug kun disse på lang sigt, og du ender med mindre købekraft på grund af inflation. Brug kun lidt egenkapital, og inflationen vil ramme dig igen. De fleste mennesker har simpelthen ikke pengene til at kompensere for sikkerheden med højere investeringer.

Som et eksempel er Rs. 1000 investeret til 9% (årligt) i 16 år ville give dig 3,6 gange investeringen. Hvis du vil have samme fordel med et sikrere afkast på 7 %, skal du investere 32 % mere. Hvis vi inkluderer skat, vil det kun gøre tingene værre.

Alt godt at sige, jeg vil undgå X- eller Y-instrumenter og holde mig til sikre FD'er og RD'er, men der er altid en omkostning. Nu vil det følgende kun give mening for dem, der værdsætter fordelene ved aktivallokering.

De fleste investorer, der er 35-plus i dag, ville have en EPF + PPF-gældstung allokering til langsigtede mål. De har ringe chance for at rette op (de fleste ønsker det alligevel ikke), og det vil påvirke måden, de lever på efter pensionering.

Følgende illustration er til en ung lønmodtager, der ikke har investeret for meget i EPF, og som før end senere kan opnå en aktivallokering på 50 % egenkapital og 50 % fast indkomst til et langsigtet mål som pensionering.

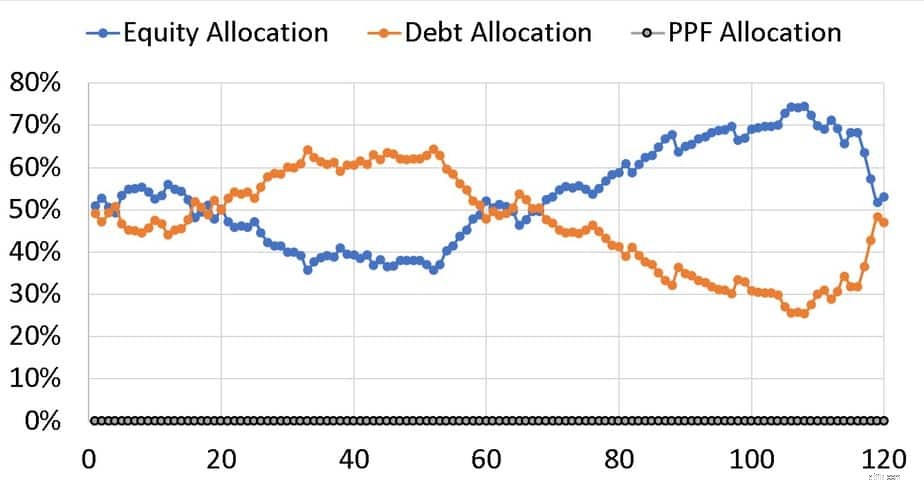

Overvej en portefølje med 50 % egenkapital og 50 % likvid rente. Det vil sige en forgyldt gældsfond, som man frit kan indløse eller investere i. Hvis porteføljen ikke er rebalanceret (aktivallokering nulstillet til 50:50) en gang om året kan den glide sådan. De første 120 måneder (10 år) bevægelse er vist nedenfor.

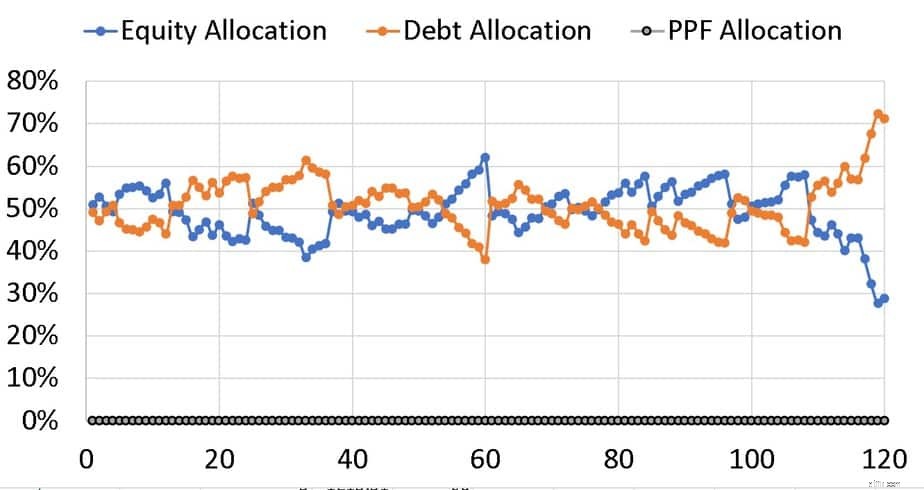

Aktivallokeringen kan svinge mod egenkapital eller gæld, hvilket begge kan øge risikoen for ikke at nå vores mål. Med årlig ombalancering er udsvingene væsentligt lavere.

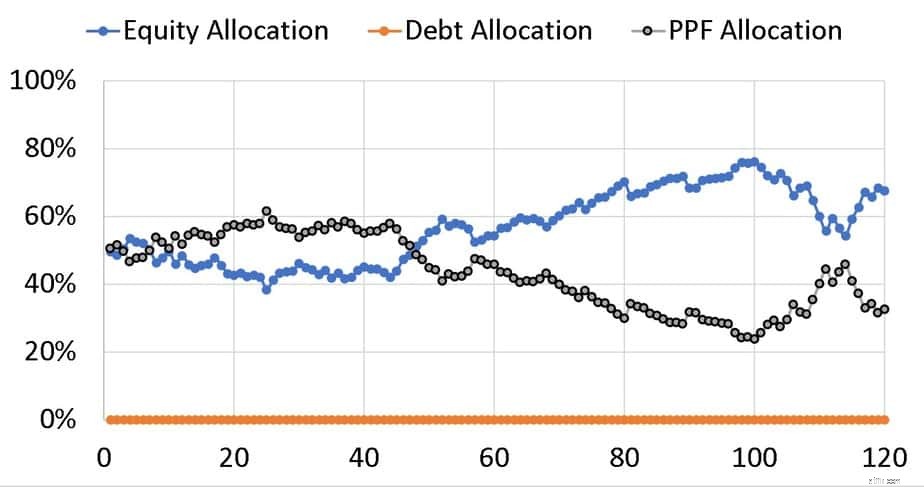

Nu med 50 % egenkapital og 50 % PPF er rebalancering ikke mulig (i hvert fald ikke hvert år og ikke i fuldt omfang).

I ovenstående eksempel kan 50 % af egenkapitalen bevæge sig tæt på 80 %, hvilket øger porteføljerisikoen. Hvis man argumenterer for, at beløbet kan fjernes for at sige en SB-konto og derefter lægges ind igen, så har de indset værdien af likvid gæld!

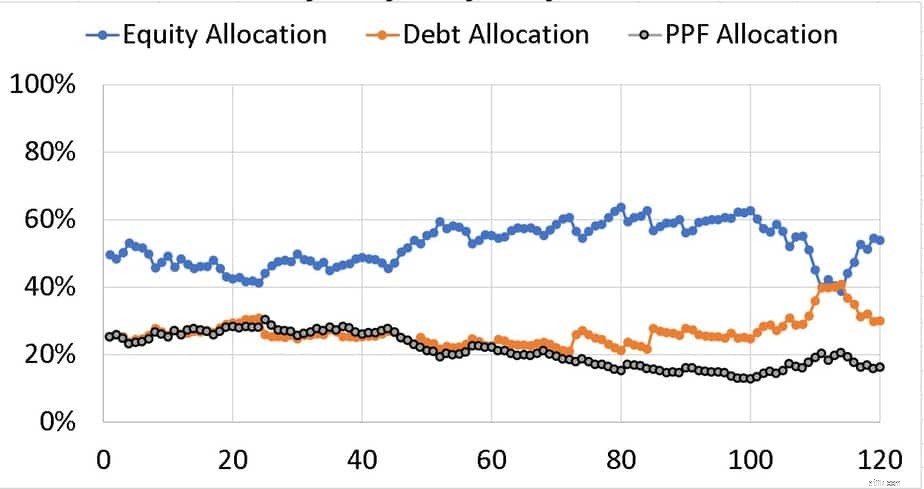

Dette er 50 % egenkapital, 25 % PPF og 25 % langsigtede gilts med årlig rebalancering for samme afkastsekvens. Bemærk reduktionen i afvigelser. Rebalanceringen her udføres kun ved at satse på equity- og gilt-komponenten.

Årsagen til at vælge gilts og ikke kun en SB-konto eller likvid fond er deres volatilitet, de giver salgs- og købsmuligheder som egenkapital og tidspunkter kunne falde sammen med købs- og salgsmuligheden i egenkapitalen (som observeret fra variationer i aktivallokeringen). Dette ville mindske risikoen.

Hvad skal unge investorer gøre?

Der er altid en risiko ved enhver mulighed. Derfor er der ingen bedste mulighed. Som ethvert vellykket ægteskab er sammensætning nøglen. Hvilke risici kan jeg acceptere, så investeringsbeløbet er rimeligt, vil holde porteføljerisikoen på håndterbare niveauer og vil bringe mig tæt på mit mål med minimal vedligeholdelse. Svaret på dette spørgsmål er den hellige gral ved at investere og varierer fra person til person!

Hvad er den maksimale indkomst, du kan tjene for stadig at være berettiget til velfærd?

Hvad er cutoff-indkomsten for Pell Grant-berettigelse?

Hvad er faktorerne for at udarbejde et budget?

Hvad kvalificerer som indkomst, når man ansøger om MassHealth?

De dokumenter, du skal bruge, når du ansøger om et lån