Hvis du er interesseret i at købe amerikanske aktier, eller hvis du allerede er investeret, er det sådan, at forskellige eksponeringer vil påvirke din porteføljerisiko og afkast. Ved at bruge S&P 500 i INR (udbytte inkluderet) og Sensex (inkluderet udbytte) data fra september 1996 til april 2020 studerer vi forskellige porteføljekombinationer.

Vi ser på 10, 15 og 20-årige investeringsvarigheder med S&P 500-eksponering, der spænder fra 10 % til 50 %. Mens indiske investorer nu kan investere i S&P 500 via Motilal Oswal S&P 500 Index Fund (gennemgang:Hvilket afkast kan jeg forvente af dette?), bruges det kun som en proxy for amerikanske aktier i denne analyse. Resultater med Nasdaq 100 eller en hvilken som helst anden feeder-fond bør være ens.

Det fulde datasæt (månedligt) findes ovenfor. Læg mærke til, hvordan valutakursen har spillet en afgørende rolle i at reducere og moderere risikoen for S&P 500 (i USD). Den røde linje er synligt meget mindre flygtig end den blå.

I stedet for kun at investere i Sensex (kun den blå linje), hvis vi bliver ved med at tilføje mere og mere af den røde linje, vil volatiliteten (for ovenstående datasæt) falde. Returnering vil afhænge af timing held. Det vil sige, det afhænger af det sæt af måneder, som investeringen er foretaget over.

Overvej nu en 15-årig investeringsperiode, der spænder fra september 1996 til september 2011 (1. kørsel) og en eksponering på 10 % til S&P 500. Vi vil sammenligne dette med en 100 % Sensex-investering. Det investerede beløb hver måned antages at stige hvert år med en sats på 5 % (dette vil ikke påvirke resultaterne).

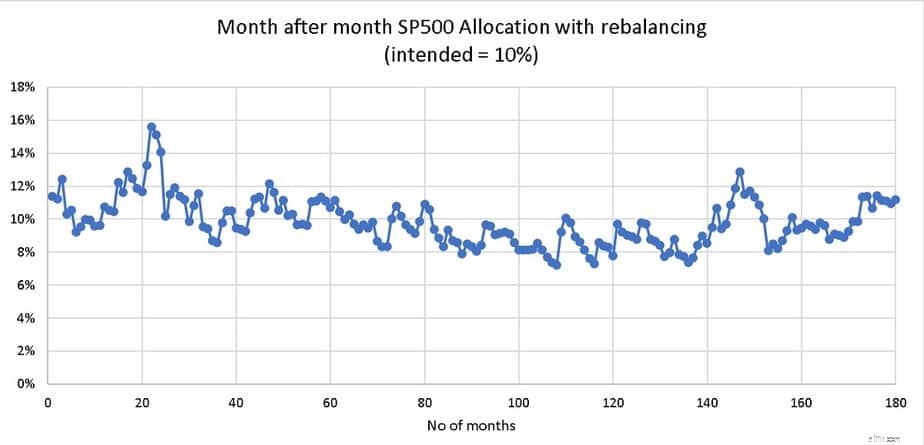

Porteføljen rebalanceres hvert år. Mange investorer antager, at "små eksponeringer", såsom 5 % eller 10 %, ikke behøver at blive rebalanceret og kan stå i fred. Denne opfattelse er forkert. Dette er, hvordan eksponeringen på 10 % til S&P 500 svinger hver måned i løbet af 1. kørsel med årlig rebalancering.

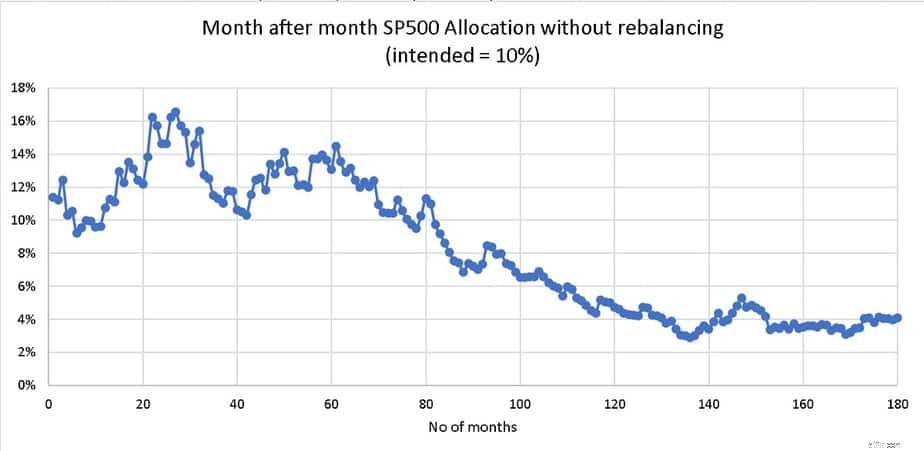

Læg mærke til, hvor afgørende rebalancering er for at nedbringe (eller øge) eksponeringen til 10 % med jævne mellemrum. Hvis dette ikke blev gjort, ville eksponeringen glide for 1. kørsel som vist nedenfor.

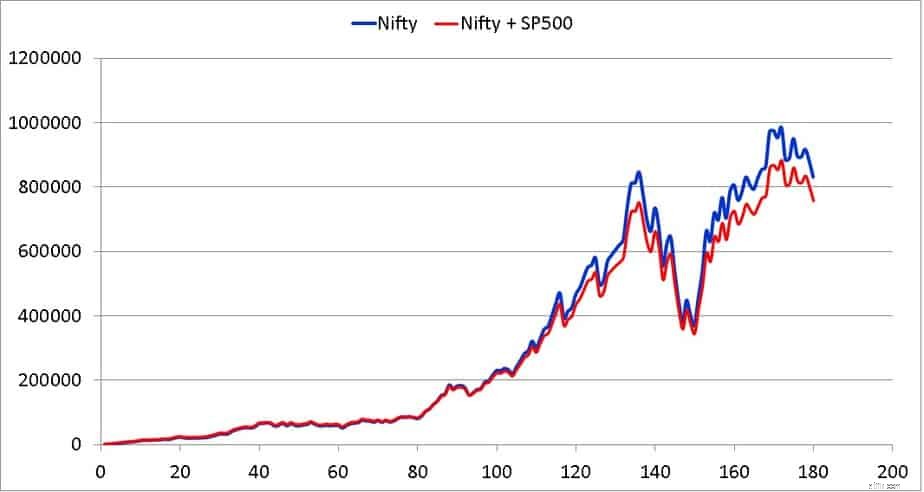

Det burde ikke være svært at forestille sig virkningen af ikke at rebalancere, hvis der er 20 % eller 30 % eksponering for S&P 500. For 1. kørsel (sep 1996 til sep 2011) med årlig rebalancering og 5 % stigning i investeringerne, er det sådan porteføljerne ville udvikle sig.

Alle billeder fra dette tidspunkt refererer forkert til Sensex som Nifty (vanens kraft). Fejlen og ulejligheden deraf beklages.

XIRR for Sensex-kun-porteføljen i 1. kørsel er 16% og 90% Sensex + 10% S&P 500-porteføljen er 14,8%. Vi skal definere en afkastforskel (XIRR med S&P 500 – XIRR uden) som -1,2%.

90% Sensex + 10% S&P 500-porteføljen er 4% mindre volatilitet end den eneste Sensex-portefølje. Det vil sige, at slaget er 96%. Disse data er for 1. kørsel.

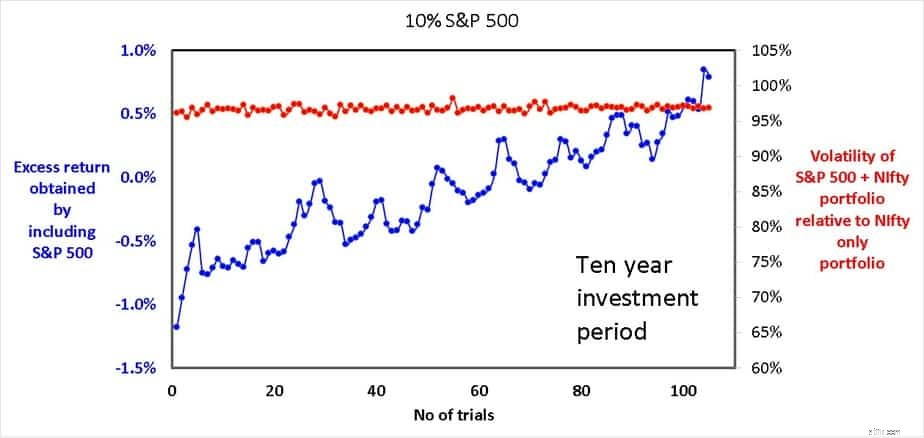

Anden kørsel er fra okt 1996 til okt 2011 (vi har rullet over 15-års vinduet med en måned. Vi beregner ovenstående nr., går videre til tredje runde fra nov 1996 til nov 2011 og så. Vi får 105 sådanne kørsler .

Merafkastet opnået ved at inkludere S&P 500 (XIRR med S&P 500 – XIRR uden) og relativ volatilitet (beta) for de 105 kørsler er vist nedenfor.

Den gennemsnitlige beta er 97%. Min. merafkast (dårligste fordel ved at inkludere 10 % S &P 500) er -1,18 % og maks. merafkast (bedste fordel ved at inkludere 10 % S &P 500) er 0,8 %. Bemærk venligst, at skat og exitbelastninger forbundet med rebalancering og tracking error og fondens omkostningsprocenter ikke er inkluderet. Dette kunne konservativt fjerne omkring 2% af det endelige afkast! Det er klart, at en 10 % S&P-eksponering ikke har den store fordel for det betragtede datasæt.

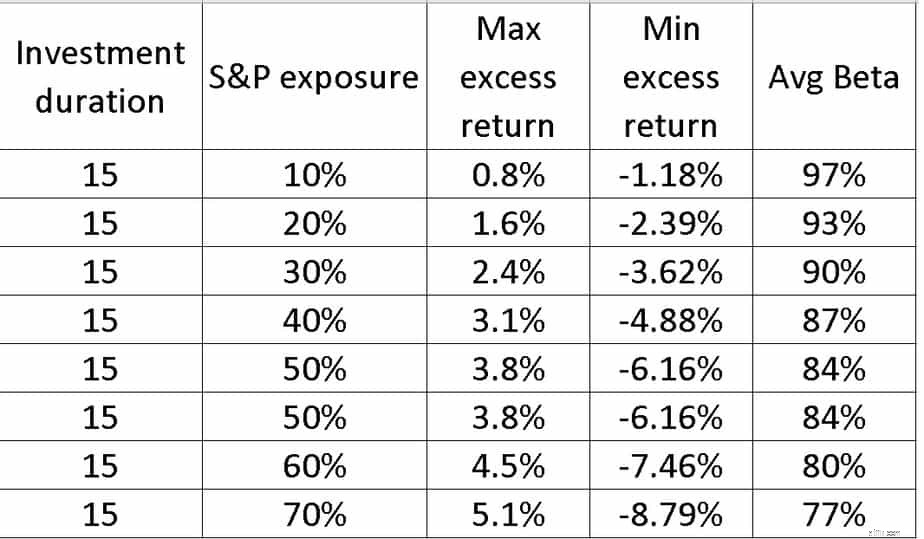

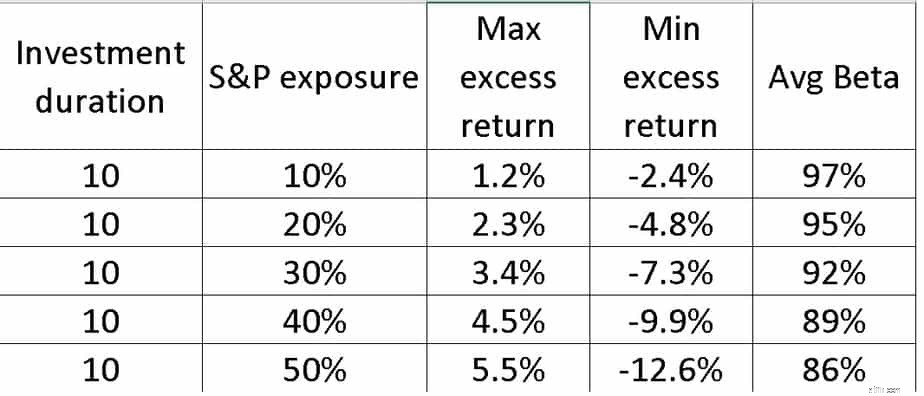

Effekten af højere eksponeringer i 10 og 15 års investeringsperioder er vist nedenfor.

Læg mærke til, at med højere og højere S&P 500-eksponering bliver porteføljen mindre og mindre volatil, men spread-bet max benefit og min benefit stiger. Selv 30 % eksponering retfærdiggør muligvis ikke vedligeholdelsesomkostningerne (fondens omkostningsforhold, skat og exitbelastning). Data for ti-årigt investeringsvindue er vist nedenfor.

Denne spredning er i det væsentlige en manifestation af sekvensen af afkastrisiko eller med andre ord, nogle gange går tingene din vej og nogle gange ikke! Ligesom timing af markedet, sænker diversificering oftere risiko. Den højere absolutte belønning er dog mere et møntkast.

I stedet for årlig rebalancering kunne man rebalancere baseret på glidende gennemsnit for at sænke afkastspændet (lavere ikke eliminere), men dette ville stadig kræve betydelig eksponering for at retfærdiggøre omkostningerne og arbejdskraften. Læs mere: Timing af markedet vil fungere, men ikke som vi havde forestillet os!

Er særskilt amerikansk aktieeksponering via internationale fonde alle disse problemer værd, eller bør man holde sig til fonde som Parag Parikh Long Term Equity eller Axis Growth Opportunities og få "noget" amerikanske aktieeksponering uden besværet med rebalancering og skat (men højere fondsadministrationsgebyr) ? Læs mere: Axis Growth Opportunities Fund vs Parag Parikh Long Term Equity Fund.

Den primære fordel ved at inkludere amerikanske aktier er at sænke porteføljerisikoen, og med den tilhørende forvaltning kan den opnås. De fleste investorer er dog dovne og gider ikke lære sig selv, at diversificering kan sænke investeringsafkastet sammen med investeringsrisikoen! De ser noget skinnende og vil gerne have en del af den handling. Dette kan kun føre til forvirring og rod. "Diversificeringsfordele" kræver løbende vedligeholdelse.

Selvom køb af indiske investeringsforeninger, der investerer i internationale aktier, måske ikke sænker risikoen lige så effektivt som ved at bruge dedikeret international eksponering, er det meget nemmere! Min stemme er for den nemmere løsning.