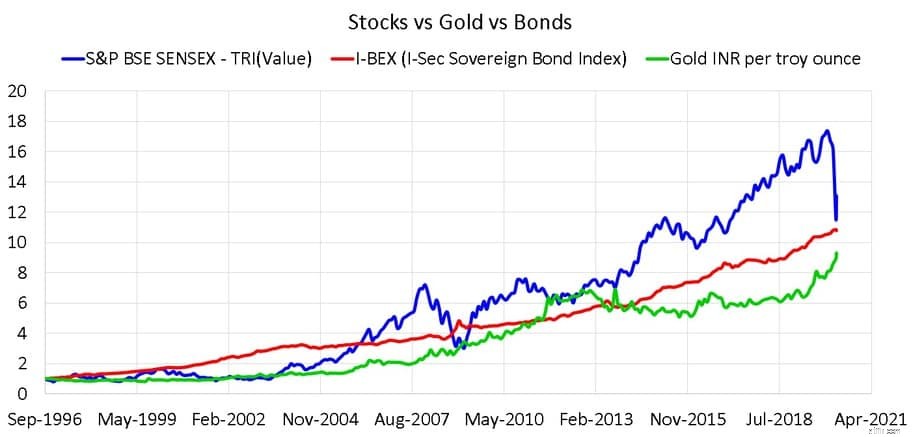

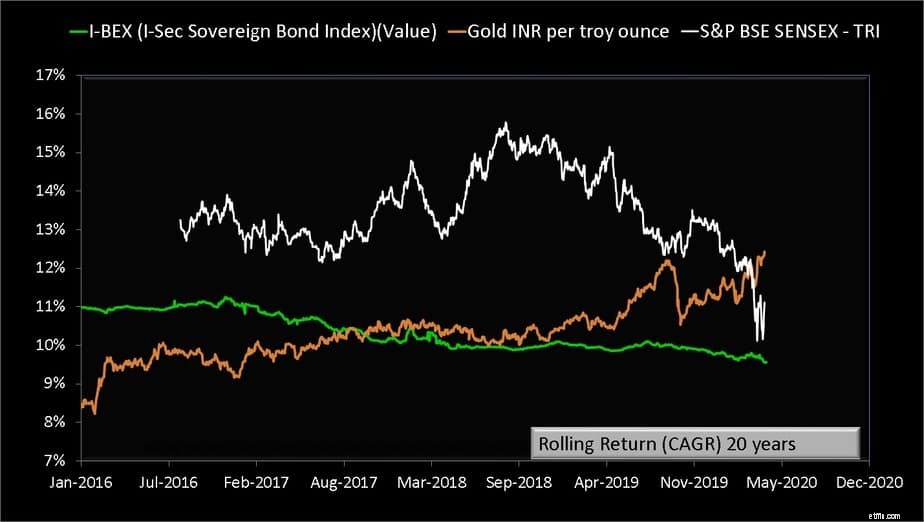

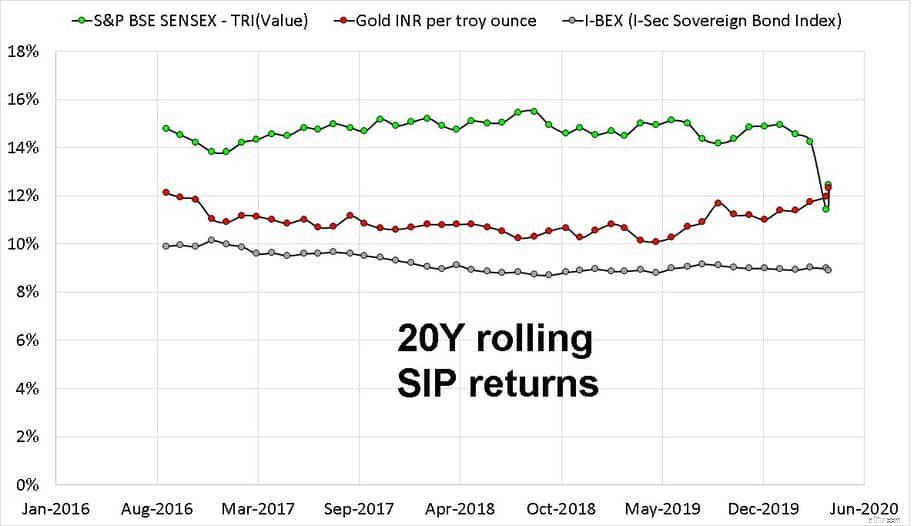

Måske for første gang i sin historie er Sensex 20-års afkast lavere end guld! Dette er en sammenligning af aktier vs guld vs obligationer, og hvad det indebærer for investorer.

Vi sammenligner rullende engangsbeløb og SIP-afkast af Sensex TRI (udbytte inkluderet) fra 19. august 1996, I-BEX (I-Sec Sovereign Bond Index) fra 1. august 1994 og guld INR pr. troy ounce fra 2. januar 1979. Gulddataene er hentet fra World Gold Council. Sensex TRI og I-BEX data er hentet fra ACE MF.

Artikler som denne og artikler som 10-årig SIP-afkast af Most Equity Mfs er nu mindre end 10 %, og 15-årige Nifty SIP-afkast falder til 8 % (51 % reduktion siden 2014) og efter største intradag-fald:10-årig Nifty SIP-afkastet er 2,3 %, 14-årigt SIP-afkastet er 5 % har et enestående formål: at illustrere farerne ved ikke-administrerede "langsigtede" investeringer.

Mange læsere påpeger, at sådanne sammenligninger foretages "på det forkerte tidspunkt", og efter et børskrak er det forventeligt. Pointen er, at børskrak skal tages i betragtning i vores planer, og når det kommer til risikostyring, er det vigtigt at vælge dårlige tilfælde som den, der udspiller sig i øjeblikket, og forberede sig på det. Kun AMC'er og sælgere ville tale om "se på den gennemsnitlige præstation", fordi de ikke kan sælge aktie-MF'er på et tidspunkt som dette.

En graf som denne giver kun ét returdatapunkt (startdato, slutdato) og bør ikke bruges til at bedømme en aktivklasse!

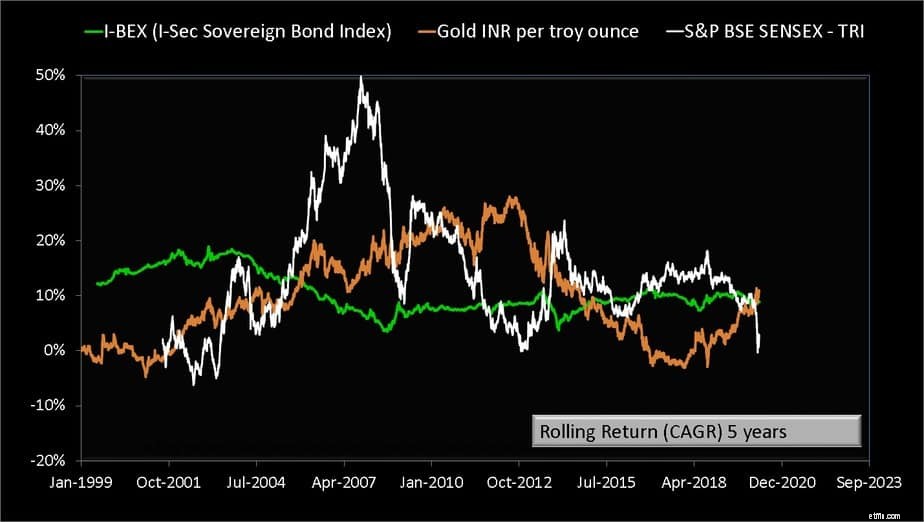

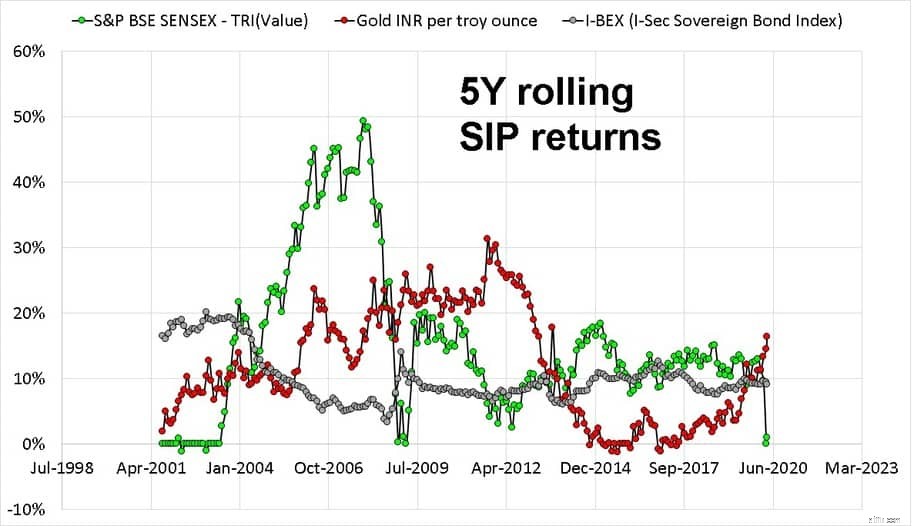

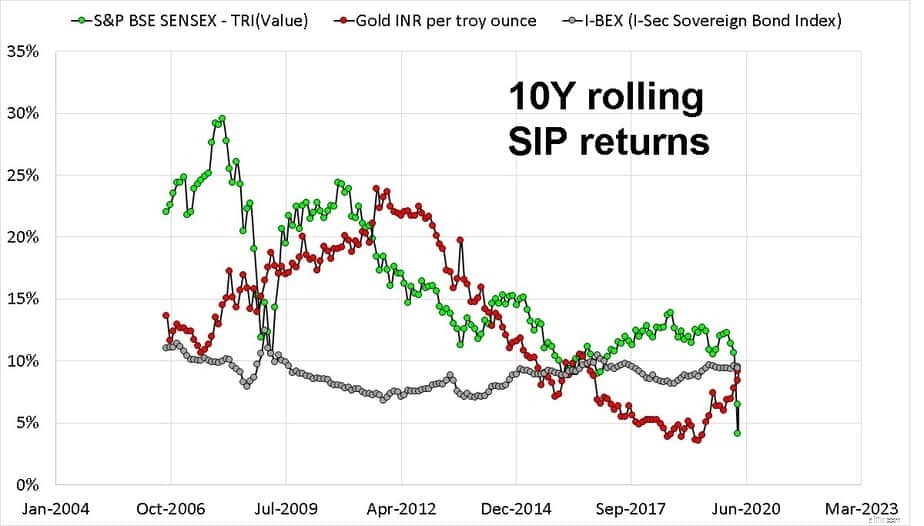

Siden januar 2010 har der været to perioder, hvor Gold og Sensex 5Y-afkastet har bevæget sig i modsatte retninger. Dette kan også ses i 5Y SIP-dataene nedenfor.

Selvom dette ser fristende ud at inkludere guld i porteføljen, ville det være svært at have to spillere med sammenlignelig volatilitet, der er i stand til at give negative afkast over 5 år (forhåbentlig på forskellige tidspunkter) i porteføljen.

Hvor mange investorer ville have den mentale styrke til at rebalancere deres portefølje, især bogført fortjeneste fra et godt ydende aktiv og købe og dårligt ydende aktiv? Mange rebalancerer ikke af frygt for skat og exit-belastninger!

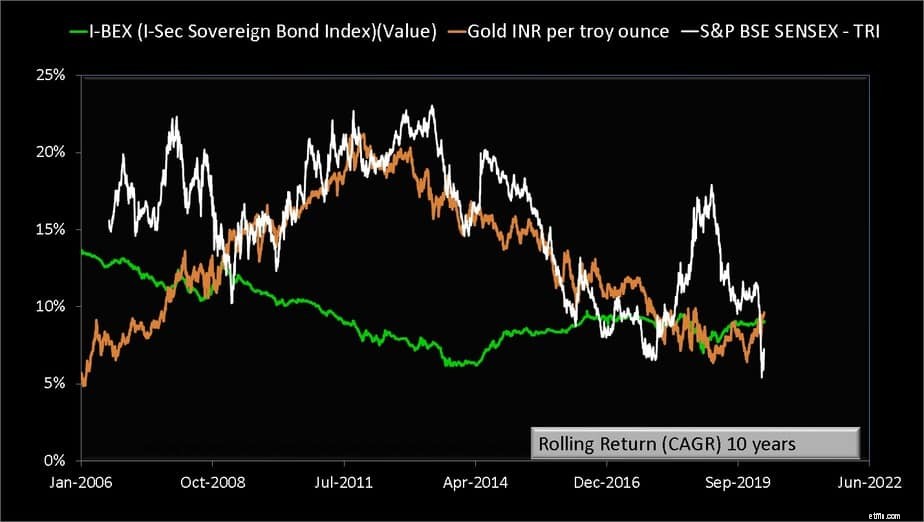

Både Sensex og Gold 10Y afkast er faldet gennem det meste af det sidste årti. I øjeblikket ligger alle tre aktivklasser tæt på hinanden. Det er vigtigt at forstå, at obligationsindekset repræsenterer markedsværdien af langsigtede gylte. Afkast for en køb og behold obligationsinvestorer kan være lavere end dette og underlagt geninvesteringsrisiko.

Desuden er afkastet før skat og omkostninger. Over ti år giver dette Sensex en marginal fordel i forhold til guld. Det er ikke muligt at se nogen anti-korrelation i ovenstående graf.

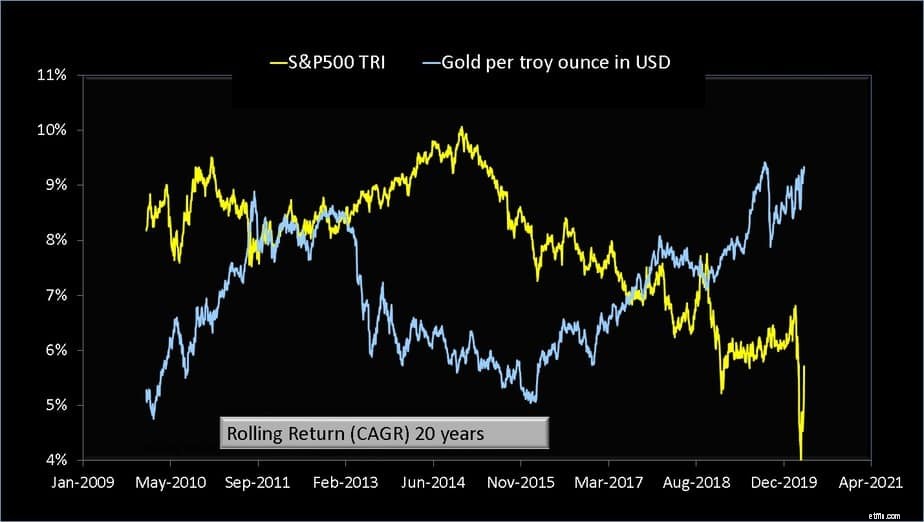

Selv efter skat vil det nuværende 10-årige Sensex SIP-afkast sandsynligvis være lavere end for guld og obligationer. Obligationsafkastet har ligget mellem Sensex og Gold siden de sidste par år. De modsatte tendenser for aktier og guld har en forholdsvis kort historie i Indien sammenlignet med USA:Guld er mere risikabelt end aktier! USD INR-udvekslingstrenden har spillet en nøglerolle i dette som nævnt før: Guldprisbevægelse:USD vs. INR.

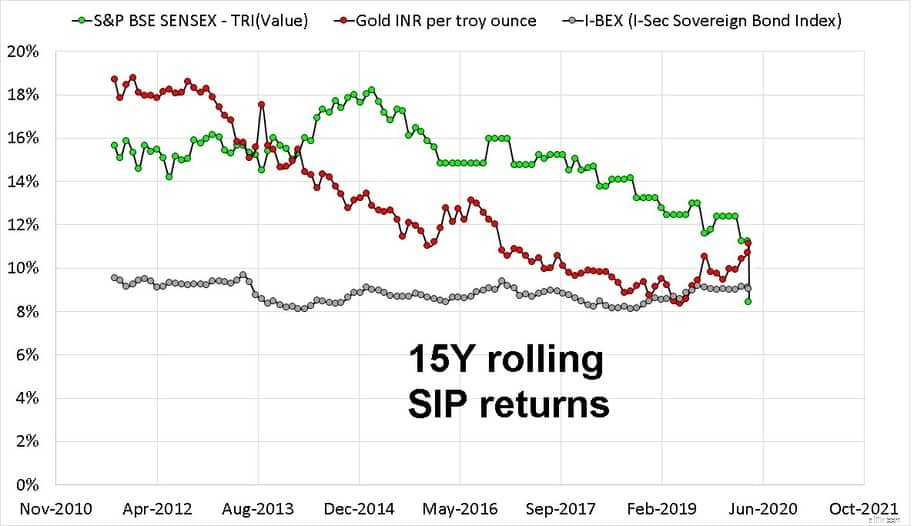

Vi ser ikke op og ned "cyklusser" her på grund af den manglende historie. Både Sensex- og Gold-afkastet er konsekvent faldet i de sidste ti år. Det nuværende 15-årige Sensex SIP-afkast er et godt stykke under det for guld og obligationer.

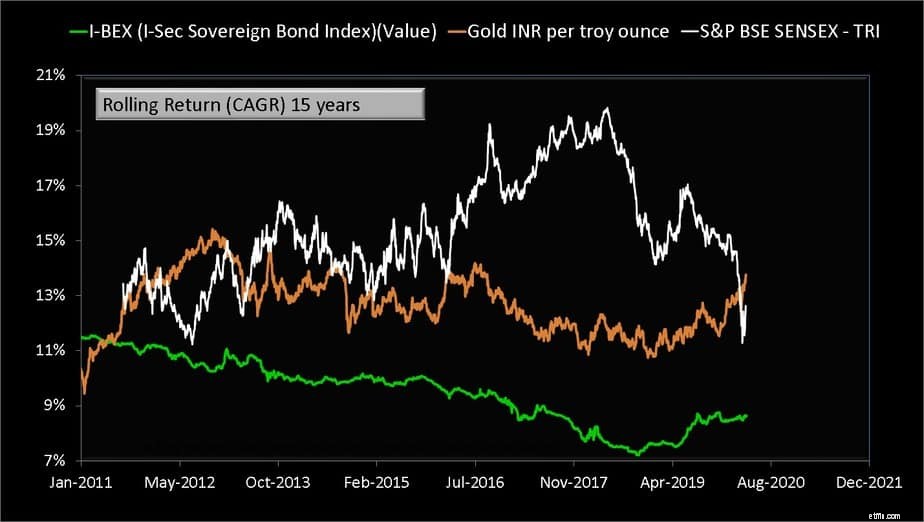

Igen er varigheden for kort til at se andre mønstre end at angive det åbenlyse:titlen! Selv den store og vidunderlige aktie-SIP er styrtet under guldets

Simpel systematisk investering på lang sigt vil ikke fungere. Medmindre vi har en risikofri strategi for gradvist og kontinuerligt at eliminere aktieallokering fra vores porteføljer, ville det beløb, vi ender med at spare til vores finansielle mål, blive overladt til heldet!

En person i FB-gruppen Asan Ideas for Wealth reagerede:"Ja, der er tidspunkter, NÅR guld klarer sig bedre, men de fleste gange klarer aktiekapitalen sig bedre". Den eneste langsigtede interne, hvor vi har tilstrækkelige data til at sige noget, er ti år, og ingen kan med sikkerhed sige, at aktien klarer sig bedre end det meste af tiden over ti år. For investeringsforeningsbranchen er fem år langsigtet!

Dette er amerikanske data, og der er heller ingen klar vinder her!

Se venligst ikke på de seneste 25- eller 30-årige data. Når dette kan ske om seks år – 15-års Nifty SIP vender tilbage til 8 % (51 % reduktion siden 2014) – alt kan ske i de næste 25 år!

Skal vi tilføje guld til vores portefølje? Først og fremmest, hvis du tilføjer det nu , kan dit afkast fremover blive væsentligt lavere. Dette er et fantastisk tidspunkt at øge aktieinvesteringerne. Det er, hvad "20-års Sensex-afkast nu er lavere end guld" formidler!

For det andet, i modsætning til USA (se ovenfor) er selv grov anti-korrelation mellem guld- og aktiebevægelser på lang sigt først nu begyndt at dukke op for Indien, måske fordi valutakursen har stabiliseret sig (se reference ovenfor).

Forudsat at dette fortsætter i fremtiden, har vi måske nu et argument for at inkludere guld i vores porteføljer. Ikke via Sovereign Gold Bonds (se Hvornår skal du bruge og hvornår ikke!), men via ETF'er for flydende guld eller guldfonde.

Den tilknyttede vedligeholdelse, disciplin og beslutsomhed, der kræves for at opretholde en portefølje af tre aktivklasser (guld, aktier, obligationer) er et stort spørgsmål for de fleste investorer og endda rådgivere.

Ja, en multi-asset fond er et godt, skatteeffektivt valg, men det er den eneste form for fond(er) i porteføljen – igen umuligt! Og man kunne finde investorer klager over den daglige volatilitet af disse fonde! Kan ikke spise kagen og regne med at holde den også!