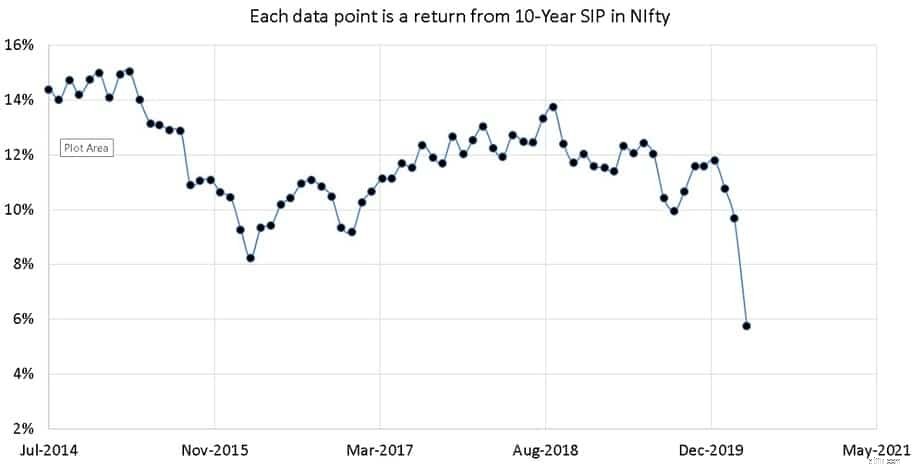

Det eneste, der skal til, er et enkelt markedskrak for at aflive myter om "volatilitet reduceres på lang sigt", "en investeringsforening SIP sænker risikoen". En 15-årig SIP i NIfty 50 TRI, der startede i april 2005, har kun givet 8 % tilbage pr. 9. april 2020 (før skat og før fondsadministrationsomkostninger!). Dette afkast er omkring 51 % lavere end en tilsvarende SIP, der blev startet i juli 1999! En analyse.

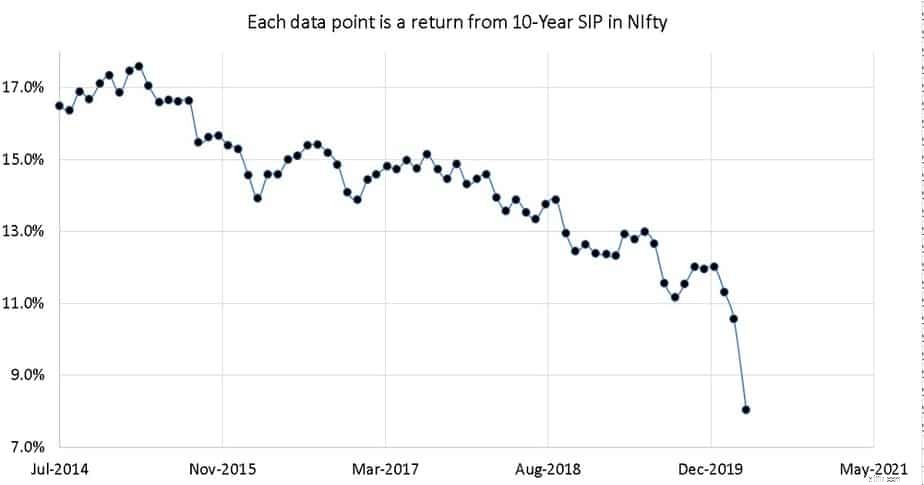

Læsere husker måske, at selv i januar 2020 i god tid før nedbruddets start rapporterede vi, at tiårige NIfty SIP-afkast er faldet med næsten 50 % gennem årene, og 15-årige Nifty SIP-afkast er faldet med 25 %. Derfor burde denne yderligere reduktion ikke være nogen overraskelse.

Den 23. marts, efter det største intradag-fald:10-årig Nifty SIP Return er 2,3%, 14-årig SIP Return er 5% igen, hvilket gentager det simple faktum, at "gennemsnit af købsprisen via SIP" ikke har noget at gøre med at reducere markedsrisikoen . Det investerede beløb vil stige og falde som markedet gør uanset hvor længe man venter tålmodigt eller fortsætter SIP’en!

Resultaterne, der præsenteres her, er afledt af dette værktøj:Mutual Fund SIP Rolling Returns Calculator. Investeringsfondsindustrien har med succes skabt den illusion, at en investeringsforenings-SIP vil reducere risikoen, den vil altid forblive profitabel på lang sigt, og den vil fremme disciplin.

Vi har tidligere vist, at ingen af disse er sande!

Da det er svært at beregne afkast fra SIP'er af samme varighed, men startede på forskellige datoer, var det vanskeligt for detailinvestoren at kontrollere industriens (eller i det mindste deres sælgere) påstande om, at en langsigtet SIP ikke kan fejle.

Her er et eksempel for at forstå, hvor meget langsigtede SIP-afkast er afhængige af markedsbevægelser. En 15-årig SIP startede den 1. april 2005 og værdiansat den 3. april 2020 gav et afkast på 6,6 % (XIRR). Hvis det blev vurderet den 9. april 2020, sprang afkastet til 8 %.

På samme måde ville en 10-årig SIP, der startede den 1. april 2010, værdisat den 3. april 2020 have givet en XIRR på 3,4 %. Hvis det blev vurderet den 9. april 2020, ville afkastet være 5,7 %.

Der kan ikke være et stærkere bevis for, at aktiemarkedsudsvingene ikke reduceres på lang sigt, som investeringsforeningen og deres sælgere gerne vil have os til at tro.

Antag venligst ikke, at disse 8 % (før skat og udgifter) er "god nok" i et land uden regulering af tjenester, hvor brændstofomkostningerne alene stiger med 6 %, hvor fødevarepriserne er prisgivet monsunernes nåde, og hvor realistisk livsstilsinflation rammer tocifrede.

Hvor mange gør-det-selv-investorer bruger 8 % som målafkast fra egenkapitalen? Hvilket nummer bruger sælgere? Ja, ja, når markederne genvinder afkastet ville afkastet også, men læg mærke til, hvordan de 10-årige og 15-årige afkast har været sydpå i de sidste seks år.

Vi har brug for både lavere forventninger og en solid strategi for at redde vores portefølje fra markedsrisiko. Denne strategi skal være meget mere intelligent end denne standardrådgivermanta:"invester 60-70 % i egenkapital og reducer derefter eksponeringen i de sidste tre år, før du har brug for penge".

Medmindre vi har en risikofri strategi for gradvist og kontinuerligt at eliminere aktieallokering fra vores porteføljer, ville det beløb, vi ender med at spare til vores finansielle mål, blive overladt til heldet!

15-års SIP-afkast for 71 ud af 148 aktie-MF'er er mindre end 10 %

Sammenligning af afkast af aktive store kapitalfonde vs Nifty SIP

Skal jeg stoppe investeringer, da RBI har erklæret risiko for aktiemarkedsboble

Skal jeg skifte min SIP i Nifty Next 50 til Nifty 50?

Disse 62 indekser gav mere end 10 % 15-årige SIP-afkast