Efter markedskrakket i februar-marts 2020 har 80 % af de aktive investeringsforeninger med store kapitalandele klaret sig bedre end Nifty 50 og Nifty 100 samlet afkastindeks. Dette skyldes sandsynligvis den toårige ubalance blandt indeksaktier, der blev ødelagt på grund af krakket. En resultatrapport om aktive large cap-fonde. Er de vendt tilbage? Vil de klare sig bedre i fremtiden?

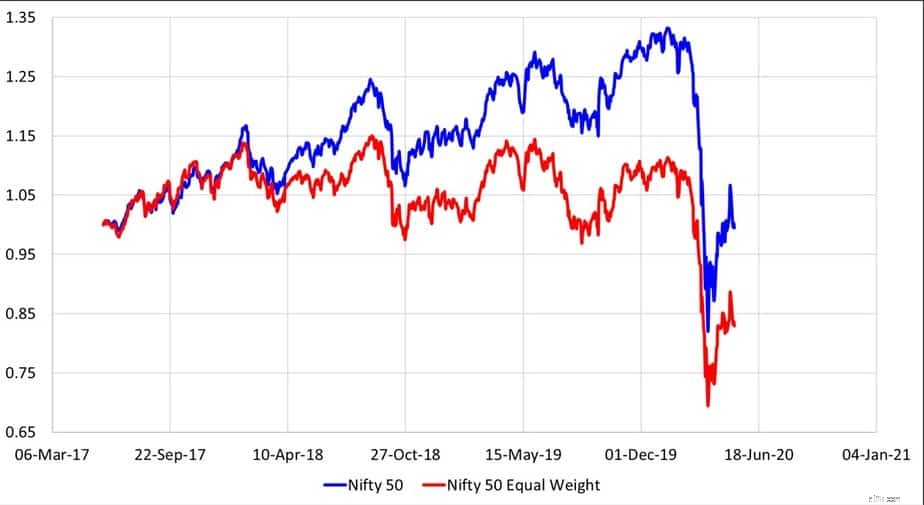

Efter 1. februar 2018 gik aktiemarkedet i to forskellige retninger. Et par aktier med den største vægt i Nifty/Sensex rykkede op, mens resten af markedet – de resterende Nifty-aktier, Nifty Next 50, midcaps og small caps begyndte at bevæge sig nedad. Som følge heraf blev overpræstationen fra flere aktivt forvaltede investeringsforeninger, især i kategorien large cap, fremtrædende synlig. Denne tendens ser ud til at være vendt nu.

Hvis du har tjekket de seneste 1-årige afkast i kategorien large cap for blot et par måneder siden, ville Sensex og Nifty indeksfonde have domineret tabellen (før februar 2018 var Nifty Next 50 fonde øverst). I dag er alle disse indeksfonde tættere på bunden af tabellen.

Alle efterfølgende afkast blev beregnet frem til den 15. maj 2020. Vi så på disse 27 aktive large cap-fonde:

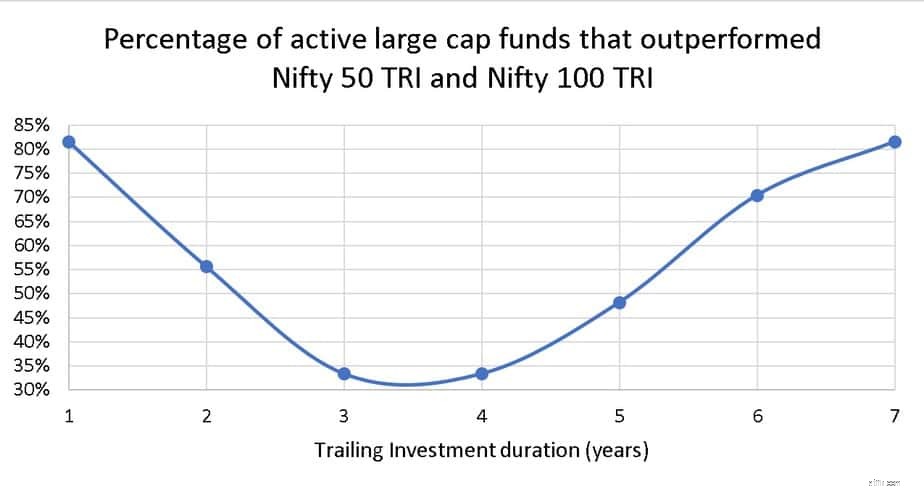

I løbet af de sidste syv år har 22/27 (81%) midler slået NIfty og Nifty 100 TRI. Bemærk, at alle returneringer er efter udgifter . Også i løbet af det sidste år klarede 22/27 fonde (ikke de samme!) de to indeks. Dette er, hvad der skete i midten!

Det er klart, at overvurderingen af et par NIfty-aktier (som vi i det mindste ikke har set siden 2000'erne) og den efterfølgende korrektion har påvirket, hvor godt aktive fonde klarede sig før og efter krakket.

Hvad betyder det for investoren? Betyder det, at aktive large cap-fonde er tilbage?

Nej . I december 2018 havde kun Five Large Cap-fonde komfortabelt slået Nifty 100, og dette var en grundig undersøgelse baseret på rullende afkast. Ved at bruge det samme kriterium på maj 2020 Equity Mutual Fund Performance Screener får vi kun tre fonde!

Selv hvis vi bruger almindelige large cap-fonde og undersøger væddemål april 2006 til december 2017 (før begyndelsen af denne markedshomogenitet), har kun 9/22-fonde konsekvent slået NIfty 100 TRI over 3,5,7 og 10 år (over 70% af alle rullende returdatapunkter).

Så klart, selv før SEBI-mandatet "80 % fra Nifty 100" havde aktive large cap-fonde problemer med at slå Nifty 100.

Så hvorfor forveksler du os med data så? Der vil altid være nogle data som denne. Nogle Yes Bank, nogle Vedanta, nogle indeksfonde, der rykker op i stjerneklassificeringsstigen, rykker ned osv. Hvis du valgte indeksfonde, fordi det kommer til at overgå aktive fonde "i det lange løb", vil du sandsynligvis blive skuffet i det mindste fra fra tid til anden.

Vælg passive midler kun på grund af den ekstra risiko i aktive fonde – tab af præstationsrisiko, stjernevurderinger ændrer risiko, fondsforvalter mister risikoen, fondsforvalter stopper-risiko. Hvis du tror, du vil få bedre afkast fra indeksfonde, kan adfærdsmæssige risici sabotere dine investeringer!

https://www.youtube.com/watch?v=7oVE-V4ohuwKun 9 ud af 87 tematiske MF'er har konsekvent klaret sig bedre end Nifty 100

Tilbyder aktive investeringsforeninger nedsidebeskyttelse? Eller er det en myte?

Disse smallcap investeringsforeninger har slået Nifty Next 50 konsekvent!

Disse 10 investeringsforeninger vinder mere end 75 % efter markedskrakket

Skal investorer forlade multicap-gensidige fonde efter ny SEBI-regel?