Hvis vi ser på faldet i Nifty fra dets tidlige februar 2020-niveauer, føles det bestemt som et styrt. Når alt kommer til alt, så vi det største intradag-fald, der sendte det 10-årige Nifty SIP Return til 2,3 %; 14-årig SIP Vend tilbage til 5%, og vi så også den største intradag-gevinst efter 10Y og derefter en 19%-stigning i april. Men hvis du ser på Nifty værdiansættelsesmetrikker, ser det ud som om, der allerede er et opsving eller endnu værre, det ser ud som om markedet ikke styrtede ned!

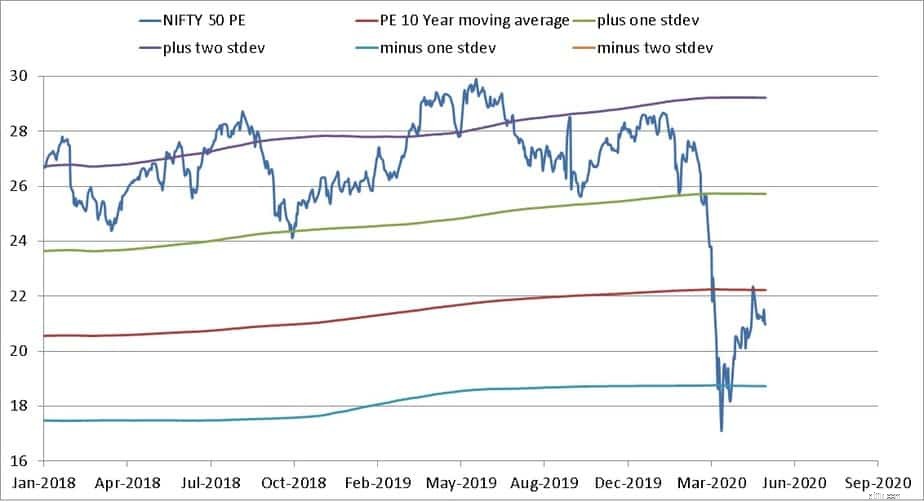

De præsenterede data er pr. 15. maj 2020. Sensex er faldet med 2,4 % i skrivende stund (18. maj kl. 9:35), så det er vigtigt at huske på, at tingene kan ændre sig ret hurtigt på den ene eller anden måde. Også selv i normale tider kan markedsvurderingssignaler være forvirrende. Så vær forsigtig, mens du behandler graferne vist nedenfor. Vi skal først se på Nifty-vurderingen. Situationen for mid caps og small caps kan være anderledes.

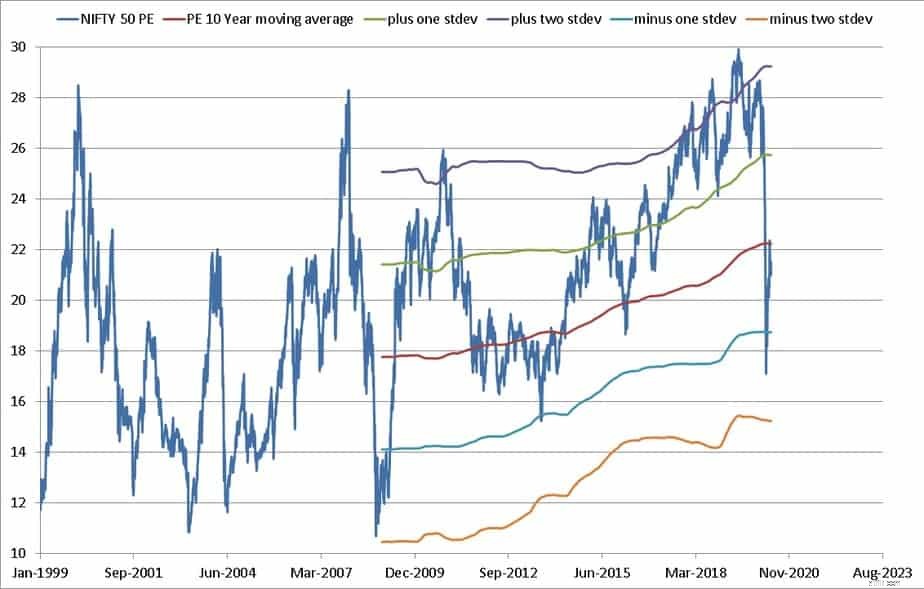

Lad os først se på NIfty PE med 10-års glidende gennemsnit og standardafvigelsesbånd. Dette blev plottet ved hjælp af Freefincal Market Valuation Tool. PE er prisen divideret med indtjening pr. aktie. En høj PE repræsenterer overvurdering i forhold til, hvad aktien eller indekset tjener.

Nifty PE korrigerede fra næsten plus to standardafvigelseslinjen til under minus-en standardafvigelseslinjen og rykkede efter den 23. marts helt tilbage tæt på 10-års gennemsnittet.

Krakket i 2008 var meget dybere og tog længere tid at komme op igen. Hvis du ser på NIfty PE (kig nærmere nedenfor), er Nifty nu "temmelig værdsat". Det var "undervurderet" i blot et par dage som i august 2013! Er dette nu et nedbrud eller bare en rettelse?

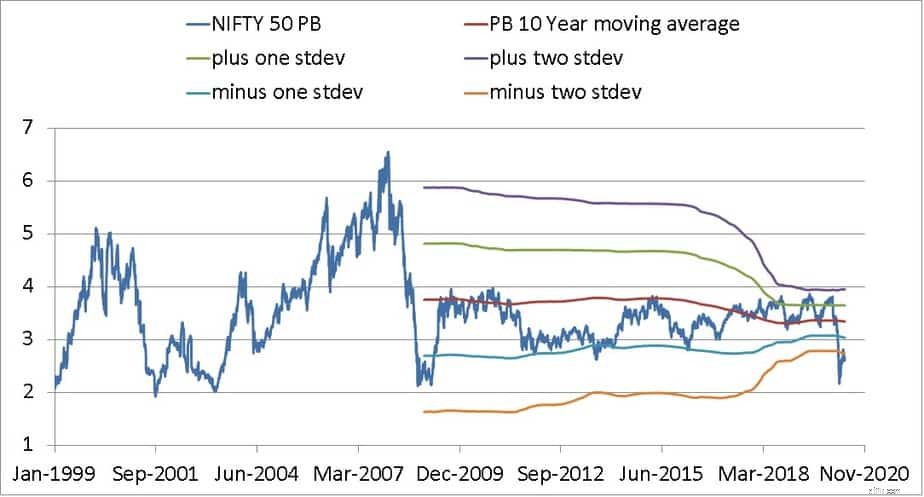

NIfty PB vises i et lignende format som ovenfor. Prisen til bogført værdi fortæller dig, hvor meget indekset handles for i forhold til, hvad det faktisk er værd. Den nuværende PB er omkring to standardafvigelser under dens 10-Y gennemsnit, sammenlignelig med 2008 niveauer. Så betyder det, at markedet er undervurderet?!

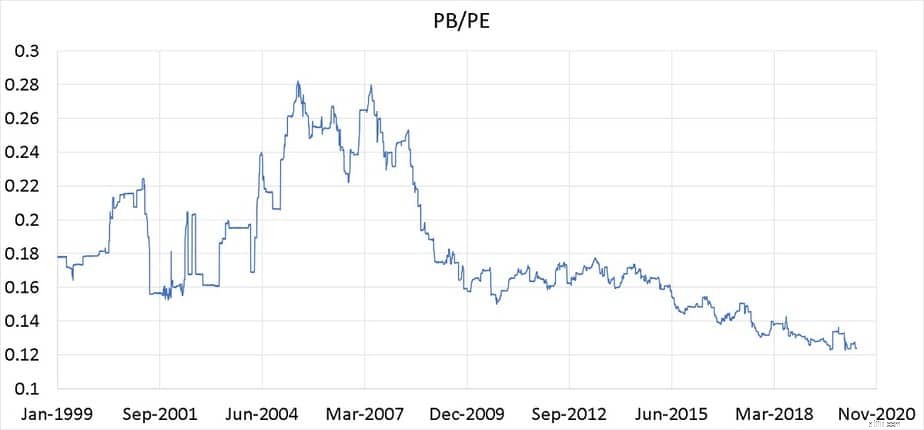

NIfty PB divideret med NIfty PE =indtjening pr. aktie divideret med bogført værdi er det laveste nogensinde. Dette er også kendt som bogført udbytte og er et mål for afkastet af egenkapitalen. Dette ville forklare, hvorfor Nifty-afkast er gået sydpå i et stykke tid nu: 15-års Nifty SIP-afkast går ned til 8 % (51 % reduktion siden 2014).

Smart ROE eller PB divideret med PE fra januar 1999 til maj 2020Bemærk, at der ikke er tegn på nedbrud her i modsætning til i 2008! Der er ingen tegn på stigningen i ROE-indsatsen 2013-2019 som under tyreløbet før 2008. Det er derfor, jeg har sagt i et stykke tid, at det tyreløb, vi var vidne til, for det meste er fnug.

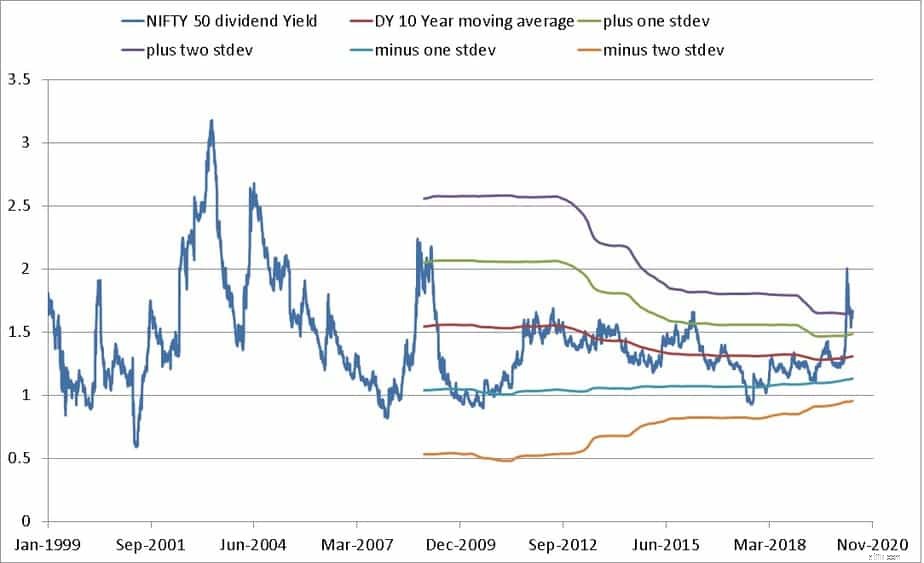

Nifty-udbytteudbyttet er også omkring 2008-niveauer. Den lave EPS ser ud til at understøtte NIfty PE.

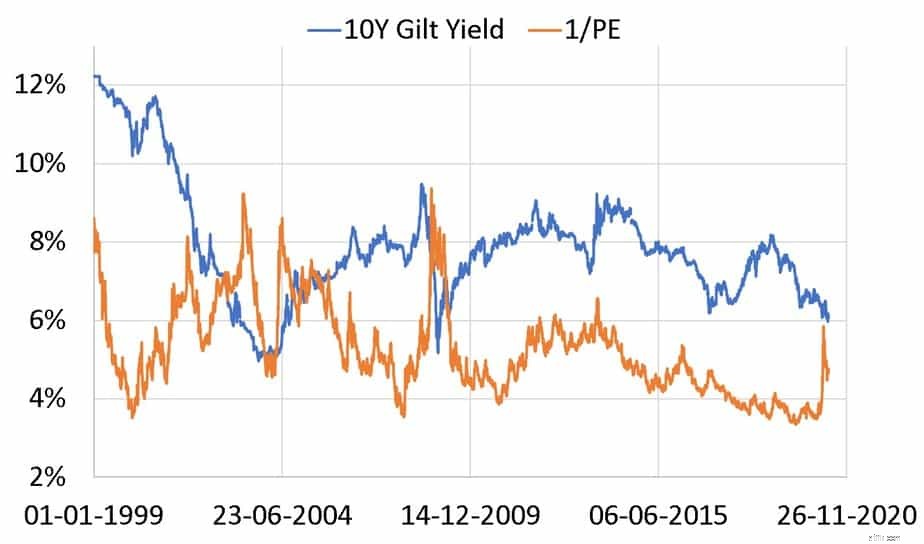

Da udbytteafkastet ikke tager højde for tilbageholdt indtjening, kan man bruge det omvendte af PE, som er kendt som indtjeningsafkastet . Dette er aktieindtjening som et "afkast" (gør det sammenligneligt med et obligationsudbytte). Nedenfor vises indtjeningsudbyttet (1/PE) og 10-årigt forgyldt udbytte.

Under krakket i 2008 styrtede forgyldtrenten, og aktiekurserne faldt så meget, at indtjeningsafkastet skød i vejret. I 2020 var forgyldte udbytter allerede på vej ned før styrtet, og indtjeningsudbyttet skød og faldt igen.

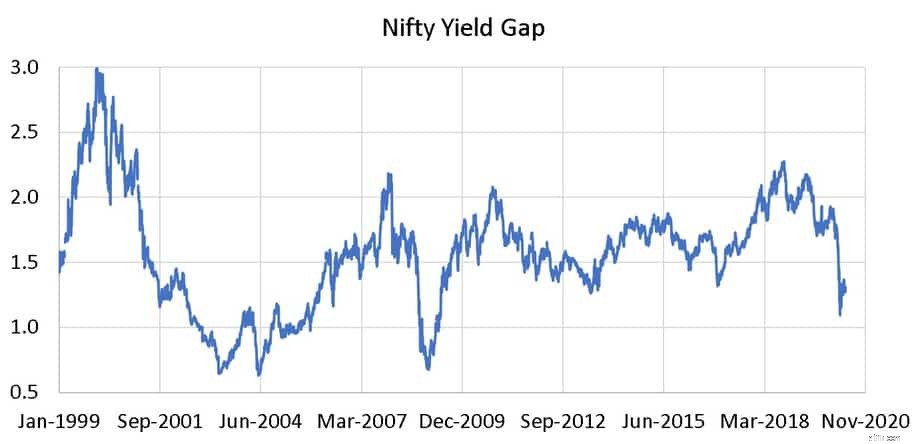

Vi kan definere et afkastgab =(10-årigt statspapirudbytte) X (P/E Nifty-indeksforhold). DSP Dynamic Asset Allocation Fund var baseret på denne model (det er den ikke nu). Du kan henvise til detaljer om afkastgabet her:Dynamic Asset Allocation Mutual Funds:Yield Gap vs P/E Ratio

Yield Gap <1 betyder aktieafkast

Før tyreløbet i 2000'erne, da interessen faldt, var udbyttegabet <1. Det skete et kort stykke tid i 2008. I 2020 ramte det aldrig 1 og er nu en behagelig 1,28. Du kan forestille dig, hvorfor DSP flyttede væk fra udbyttegab-modellen. Under et bull run (indtjeningsdrevet eller fnug-drevet) plejer rentegabet at være et godt stykke over 1, og fonden investerede i obligationer, da verden var i aktier. Det betyder intet mål, ingen overskud! Pointen her er, at 2020-krakket ikke er dybt nok (som på datoen).

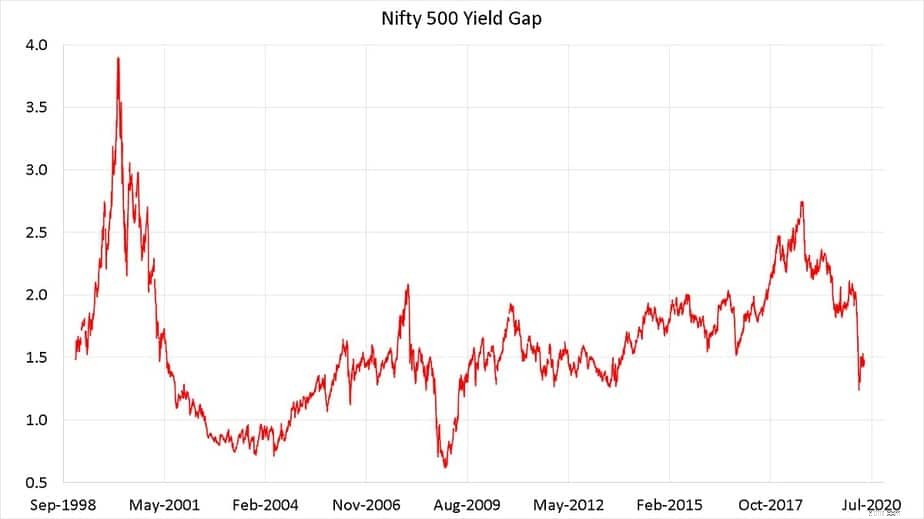

Situationen med NIfty 500 er ikke anderledes.

Sammenfattende er FEB 2020-efteråret, selvom det er et af de stejleste i historien, som på datoen (15. maj) uden tvivl mere en korrektion fra høje værdiansættelser end et styrt. Ovenstående analyse peger på forsvindende ROE fra vores markeder, og med nedlukningen kan det tage måneder eller år at se et "korrekt" ROE-drevet tyremarked. Invester ikke i egenkapital, hvis dit mål kun er et par år væk! Det er alligevel risikabelt, nu meget mere.