Læsere husker måske, at Nifty/Sensex er steget siden februar 2018 (indtil nedbruddet i år), mens resten af markedet bevægede sig ned. Vi havde rapporteret, at denne markedsubalance/inhomogenitet førte til en rekordhøj afkastforskel mellem Nifty 50 vs Nifty 50 Equal-weight-indekser i december 2019, og vi påpegede også, at markedskrakket ødelægger to års ubalance blandt indeksaktier. Er denne ubalance vendt tilbage i løbet af den sidste måned? Hvis det fortsætter, er det dårligt nyt for både aktive og passive aktiefonde!

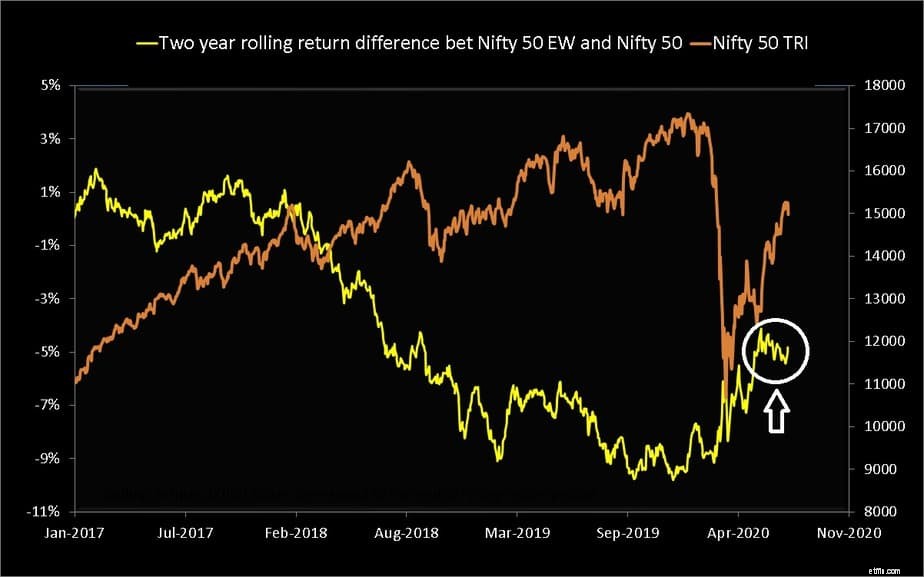

Ubalancen mellem Nifty 50 og Nifty 50 Equal-weight bevægelser var begyndt at falde måneder før markedskrakket i marts, men ser ud til at være vendt tilbage i løbet af den sidste måned.

Dette kan bedst værdsættes ved at se på den toårige afkastforskel mellem Nifty 50 og Nifty Next 50. Nifty 50 er et markedsværdivægtet indeks. Da fordelingen af markedsværdi ikke er ensartet, dominerer kun nogle få aktier Nifty 50-indekset. Sensex, BSE 100, 200, Nifty Next 50, NIfty 100, 200 500 er alle markedsværdivægtede indekser.

De tre bedste aktier i NIfty (juni 2020) – Reliance Industries, HDFC Bank og HDFC – udgør 30 % af 50 aktieindekset! Top 5 aktier, 41,55%. Top ti aktier 62,69 pct. Hvis disse ti aktier rykker op, vil Nifty rykke en smule op, selvom resten af de 40 aktier falder. Dette er endnu mere dramatisk i Nifty 100. Kun ti aktier tegner sig for 53,57 % af vægten, og kun 11 aktier har en vægt over 2 % som vist nedenfor.

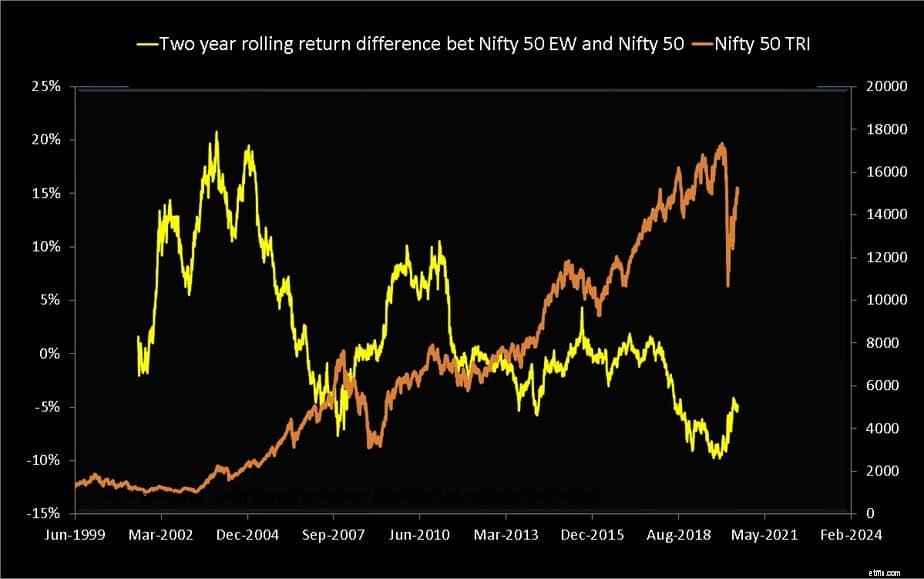

Nifty 50 Equal Weight-indekset har omtrent samme vægt for alle aktier (der er også et Nifty 100 Equal Weight-indeks). Nedenfor er vist T]to-års rullende afkastforskel Nifty 50 Equal-Weight TRI og Nifty 50 TRI fra juni 1999.

Læg mærke til, hvordan Nifty 50 Equal-weight-afkastet minus NIfty 50-afkastet faldt til et historisk lavpunkt lige før markedskrakket. Nedbruddet korrigerede dette, men hvis vi ser nærmere på den samme graf, er den ved at glide tilbage i løbet af den sidste måned (hvid cirkel på billedet nedenfor).

Bemærk, hvordan afkastforskellen faldt til under nul (N50 retur> N50EW retur) fra februar 2018 og fremefter. Hvis vi ser på grafen for fuld afkastforskel, ser N50EW-N50 ud til at være en rimelig indikator for markedsværdiansættelse. Efterhånden som prisen bevæger sig op, ser denne afkastforskel ud til at bevæge sig ned. Bemærk venligst:Jeg gør ingen påstand om, at dette er en teknisk forsvarlig indikator, bare en interessant, næsten uhyggelig observation.

Jeg tror, at grunden til denne ubalance (N50-afkast> N50EW-afkast) er årsagen til den pludselige interesse for indeksfonde*; er grunden til, at aktive fondsforvaltere synligt undlod at slå Nifty. Når ubalancen fjernes, vender den synlige outperformance tilbage som set i midten af maj:Efter markedskrakket overgår 80 % af de aktive large cap-fonde Nifty, Nifty 100.

En aktiv fondsforvalter, der ikke er tung på aktier, der driver NIfty/Sensex, vil sandsynligvis underperforme. Hvis de følger NIfty eller Sensex, ville vi betale mere for passiv investering!

Betoningen af "synlighed" er at angive, at dette er en tilfældig observation. Allerede før denne ubalance slog ikke mere end 50 % af fondene i en kategori indekset:Dårlige resultater for aktive investeringsforeninger:Er dette en nylig udvikling? Når det er sagt, er denne ubalance også dårlige nyheder for indeksinvestorer. Deres afkast afhænger kun af en håndfuld aktier, og det kan ikke være gode nyheder. Aktive MF'er har flere penge investeret i disse aktier end passive fonde, så der er behov for at bekymre dig om en "indeksboble"

* En indeksinvestor, der vælger et indeks, fordi det giver bedre afkast end en aktiv fond gør det af de forkerte årsager:Er indiske investorer klar til at vælge indeksfonde eller ETF'er?. Se også: Hvordan vælger du en indeksfond (har du virkelig brug for en?)

De sidste en og tre måneders afkast for de ti bedste Nifty-aktier er vist nedenfor.

Reliance Industries Ltd. bidrog til 45 % af Niftys sidste måneds afkast og 55 % af de sidste tre måneders afkast. HDFC Bank henholdsvis 17 % og 14 % over tilsvarende varigheder.

Dette er normalt i et markedskapitalvægtet indeks, men når resten af aktierne ikke stiger så meget, er ubalancen slående. Vi begynder langsomt at erfare, hvordan nedlukningen påvirkede store og små virksomheder. Dette vil i sidste ende bremse denne "rally", hvis ikke få markedet til at styrte ned igen. Vil dette homogenisere markedet eller gøre ubalancen værre? Kun tiden vil vise.

Hvad skal en investor gøre? Intet, da der ikke er meget en, kan gøre. Indeksinvestorer skal være forberedt på en fase (hvor kort den end er), hvor de ser 'nogle' large cap-fonde slå indekset. Denne ubalance kan være en af grundene til, at fonde som Quantum Long Term Equity og ICICI Value Discovery kæmper i løbet af de sidste par år.

Giver det mening for investorer at give disse fondsforvaltere lidt mere tid, eller vil denne ubalance aldrig rette sig? Det bliver en slagsmål om hjertet vs sindet. Hvis du erkender, at det er bedre at købe indekset end at forsøge at blive investeret i de bedste/gode fonde, kan du skifte.