Dette er en investeringsforeningsguide for førstegangsinvestorer til at begynde at investere på den rigtige måde. Den er designet i et letforståeligt spørgsmål og svar-format. Vi mener, at nye investorer i investeringsforeninger først bør spørge og derefter søge svar på disse spørgsmål.

Hver gang vi fokuserer på handlinger, der passer til vores personlige situation i stedet for at bekymre os om de bedste eller optimale løsninger, bliver vi bedre investorer. Det er vores håb, at denne samling vil pege nye investorer i den rigtige retning. Mange af spørgsmålene vil have links til yderligere information og bevis for mange af påstandene. Lad os først tage fat på nogle "populære spørgsmål".

Hvilken investeringsforening er bedst for begyndere? Sådan noget er der ikke. Hver enkelt person har forskellige krav, og de skal overveje, om en investeringsforening er egnet til dette behov, og hvis ja, hvilken kategori af fonde, der passer godt.

Hvordan begynder du at investere i investeringsforeninger? Du definerer dit krav; beslutte, hvor stor risiko der passer til dit behov; vælg en passende fond og begynd at investere.

Er investeringsforeninger gode til begyndere? Ja, men kun for dem, der er villige til at forstå risici, opret en investeringsplan og vær tålmodig

Kan investeringsforening gøre dig rig? Ja. De har bestemt gjort mig rig – Ten Years of Mutual Fund Investing:My Journey and lessons learned – men hvilket afkast man får afhænger af, hvornår de begyndte at investere, hvordan de forvaltede porteføljen og hvor længe.

Mister du penge i investeringsforeninger? Ja og tab også stort! Det er ikke en joyride, og afkastet efter flere år kan være ret dårligt: 15-års Nifty SIP-afkast går ned til 8 % (51 % reduktion siden 2014)

Hvilken bank tilbyder de bedste investeringsforeninger? Køb aldrig investeringsforeninger fra banker. Køb dem direkte fra investeringsforeningsselskabet (alias fondshus, alias asset management company)

Hvilken investeringsforening giver det højeste afkast? Ingen ved. Ingen kan vide det. Det bedste er, at man ikke behøver at vide det. Selvfølgelig, hvis du mener de højeste afkast i fortiden, som kan noteres, men det nytter ikke noget, da tidligere resultater ikke har nogen indflydelse på den fremtidige præstation.

Er det et godt tidspunkt at investere i investeringsforeninger? Tiden har intet med det at gøre. Det er et spørgsmål om, hvor godt du har planlagt, og hvor godt du har forstået risici.

Hvilken SIP skal jeg investere i 2020? Du investerer ikke i SIP'er. Du behøver ikke SIP'er for at investere i investeringsforeninger, og den fond, du vælger ikke, bør ikke afhænge af året!

Hvilken SIP er bedst i 5 år? Ikke sådan noget. Sådanne spørgsmål afslører kun, hvor uforberedt den, der stiller spørgsmålet, er. Når du gør dig den ulejlighed at lære mere om MF'er, vil du forstå hvorfor. Forhåbentlig vil denne FAQ i det mindste vise de rigtige spørgsmål at stille. Lad os begynde.

1 Hvad er en investeringsforening? En investeringsforening er en enhed, der indsamler penge fra investorer og investerer dem i enten aktier eller obligationer eller guld i henhold til en forudbestemt strategi.

2 Skal jeg investere i investeringsforeninger? Nej. Det er der ingen grund til. Blandt de tilgængelige investeringsmuligheder er investeringsforeninger kun ét valg. Du kan vælge dem, hvis de passer til dit behov.

3 Hvornår skal jeg investere i investeringsforeninger? Det kommer an på. Hvis du ikke ønsker at investere direkte i aktier (fordi du har bedre ting at gøre eller bare ikke har lyst), kan du vælge aktiefonde (defineret nedenfor). Hvis du gerne vil sænke din skat i forhold til et fast eller tilbagevendende indskud og om muligt med bedre afkast, kan du vælge gældsforeninger (defineret nedenfor). Jo tydeligere du er omkring dit behov, jo hurtigere og mere sikker vil du være i at træffe beslutninger vedrørende investeringsforeninger – ja, det gælder alt i livet!

4 Hvem udsteder investeringsforeninger? Kapitalforvaltningsselskaber (eller AMC'er eller fondshuse) opretter gensidige fonde. Alle AMC'er skal godkendes af det offentlige organ, Securities and Exchange Board of India (SEBI). Alle investeringsforeninger skal skærpes af SEBI, før det er åbent for offentligheden at investere.

5 Hvad betyder det egentlig at investere i investeringsforeninger? Antag, at en investeringsforening investerer i ti aktier, og den samlede aktuelle markedsværdi af disse aktier er 1,1 Crore. Ud af dette trækker AMC sige 0,1 Crore for driften af fonden (dette er kendt som udgiftsforholdet). Så nettoværdien er 1 crore. Nu vil AMC dele denne 1 Crore i f.eks. 10.000 dele. Disse dele er kendt som enheder. Prisen for en enhed er 1Cr/10.000 =Rs. 1000. Dette er kendt som Net Asset Value (NAV) af investeringsforeningen.

Antag, at AMC har fastsat et minimumsinvesteringskrav på Rs. 500. Så hvis du betaler Rs. 500, får du 0,5 enheder af fonden. Husk, at prisen for én enhed er prisen, da du foretog købet. Antag, at NAV efter et år er faldet til Rs. 700 pr. enhed, og du ønsker at forlade fonden (også kendt som indløsning), så sælger du dine 0,5 enheder tilbage til AMC og får 0,5 x Rs. 700 =Rs. 350 tilbage.

Ja, du har investeret Rs. 500 og fik Rs. 350 – et tab på 150 over et år. Pointen er, at du køber andele til nuværende NAV og sælger andele (helt eller delvist) til nuværende NAV. Dette er, hvad det faktisk betyder at investere i investeringsforeninger.

6 Garanterer investeringsforeninger afkast? Godt, sælgere ville elske at fortælle dig, at "på lang sigt" vil du få gode afkast fra investeringsforeninger, men sandheden er, der er ingen garanti. Som ovenstående eksempel viser, køber du til den aktuelle markedsværdi og sælger til den aktuelle markedsværdi. Alt, bogstaveligt talt alt kan ske mellem spektakulære afkast eller spektakulære tab. Medmindre du mentalt er klar til at acceptere dette og lære, hvordan du minimerer denne risiko, skal du ikke investere i investeringsforeninger.

7 Er investeringsforeninger sikre at investere i? Det afhænger af, hvad du mener med sikker! Hvis du med sikker mener kapitalbeskyttelse – det vil sige, du investerer Rs. 500, og selvom afkastet er nul, vil dine Rs. 500 er sikkert - så tilbyder ingen investeringsforening en sådan beskyttelse. Din kapital vil altid være i fare. Bare et spørgsmål om hvor stor eller hvor lille risiko. Hvis det er sikkert, mener du – vil AMC løbe væk med mine penge? Så nej, det er højst usandsynligt, at AMC vil gøre det. Der er nok sikkerhedsforanstaltninger implementeret af SEBI. Vil du læse mere? Er investeringsforeninger sikre? Kan investeringsforeninger løbe væk med vores penge eller blive konkurs?

8 Hvis investeringsforeninger ikke tilbyder garanteret afkast og er risikable, hvorfor skulle jeg så investere i investeringsforeninger? Nå, det behøver du ikke! Hvis (HVIS) du ønsker højere afkast, bliver du nødt til at påtage dig en højere risiko. Risikoen er garanteret, men det er afkast ikke. Livet er hårdt! Spørgsmålet du bør stille er: Hvis jeg ikke påtager mig nogen risiko (dvs. vælger produkter med garanteret afkast), vil jeg være i stand til at investere nok penge til at nå mine mål? Du skal bruge en målplanlægningsberegner for at finde ud af det. Se: Kan jeg planlægge min pension med tilbagevendende indbetalinger og faste indbetalinger?

Hvis dit svar er ja, har du ikke brug for investeringsforeninger eller noget risikabelt usikkert afkastprodukt. Hvis svaret er nej, så er du nødt til at påtage dig en vis risiko for at forsøge at få højere afkast. Om du bruger investeringsforeninger til dette eller ej, er op til dig.

9 Hvilke typer gensidige fonde er der? Fra et investeringsperspektiv er der tre typer af investeringsforeninger

10 Jeg har hørt om "vækstmulighed", "udbyttemulighed", "almindelig plan" og "direkte plan" Hvad er disse?

Hver investeringsforening har muligheder og planer. Så hvis ABC er en aktiefond, vil du have en ABC-vækstmulighed og en ABC-udbyttemulighed. I en vækstmulighed vil fondsforvalteren (den person, der er ansvarlig for at håndtere investeringer) forblive investerer i aktier/obligationer/guld til enhver tid i henhold til investeringsstrategien.

I en udbyttemulighed kan fondsforvalteren fra tid til anden sælge nogle aktier eller obligationer og fordele overskuddet ligeligt til alle andelshavere (investorerne). Dette er kendt som en udbyttemulighed. Hold dig væk fra udbyttemuligheden. Vækstmulighed er alt, hvad du behøver, når du starter.

Hver gensidige har også en almindelig plan og en direkte plan. I en almindelig plan vil provisioner for sælgeren blive trukket fra NAV hver dag før den offentliggøres ud over udgifter til drift af fonden. I en direkte plan vil sådanne provisioner ikke blive fratrukket. Så du kan spare betydelige beløb ved at vælge en direkte plan. Vigtigere , kan du undgå forudindtaget rådgivning ved at vælge direkte planer.

Så vores ABC-fond vil være tilgængelig i følgende varianter:

11 Hvor kan jeg købe investeringsforeninger? Det afhænger af, hvor du vil have den almindelige plan (hvorfor ville du?!) eller den direkte plan. Du kan købe almindelige investeringsforeninger fra ethvert sted, der ikke taler om direkte planer! For eksempel. Banker, alle populære nyheder om investeringsforeninger og stjernevurderingsportaler osv.

Du kan købe direkte planer direkte fra fondshuset (deraf navnet direkte!) eller via MF Utility en enhed skabt i fællesskab af fondshusene. Der er andre metoder, men dem anbefaler jeg ikke!

12 Hvordan begynder jeg at investere i gensidig midler? Du starter med ikke at have travlt med at investere!

13 Hvad skal jeg bruge for at begynde at investere i investeringsforeninger?

Du skal først fremvise bevis for din identitet og bevis for adresse til fondshuset. Dette er kendt som "Kend din kunde" (KYC) proces. Du kan fuldføre KYC processen på to måder:

A:Vælg en fond, som du gerne vil begynde at investere i, og gå derefter til AMC's hjemmeside og søg efter et kontor tæt på dig. Download KYC-formular, udfyld den, tag id-bevis og adressebevis (alle standarder vil være gode nok), tag fotokopier af disse, download en investeringsformular, udfyld den og indsend den sammen med en annulleret bankcheck. Du vil få tilsendt et folio nr (dette er et id for din konto) via e-mail. Du kan selv gå til AMC-webstedet og tjekke dine investeringsoplysninger. Yderligere investeringer kan foretages online

B:Du kan gennemgå KYC-processen online (søg efter e-KYC og ethvert fondshusnavn), men begrænsningen er, at du kun kan investere Rs. 50.000 om året i alle fonde tilsammen.

14 Hvor meget skal jeg først investere?

De fleste investeringsforeninger har en Rs. 5000 initial investeringsgrænse. Så kan du investere ethvert beløb over Rs 500 eller Rs. 1000. Så hvis du ikke har Rs. 5000, gem op og fuldfør processen i 13.

15 Hvad er en SIP? Hvordan adskiller det sig fra en engangsinvestering?

En SIP eller systematisk investeringsplan er, hvor du beder investeringsforeningen om at trække et bestemt beløb fra din bank den f.eks. den 5. eller 15. eller 25. i hver måned. Du vil blive tildelt enheder i din folio i henhold til NAV på købsdatoen. I en engangsinvestering køber du andele på en given dag.

Der er ingen forskel mellem en SIP og en engangsinvestering. Bliv ikke forvirret. Et engangsbeløb er lejlighedsvis køb af andele. En SIP er periodisk køb af andele. Læs mere:

16 Byder SIP'er nogen fordele? Ingen. De vil ikke gøre dig disciplineret. De vil ikke sænke risikoen. Så hvis du vil investere hver måned, så gør det en gang om måneden på egen hånd. Læs mere:Bliv ikke narret:SIP er IKKE systematisk investering! Pas også på forkert information:Mutual Fund SIP'er reducerer ikke risikoen!

17 Jeg er ikke disciplineret. Skal jeg ikke starte en SIP? Hvis du ikke er disciplineret, får du intet i livet. En SIP hjælper dig ikke. Gå og hop.

18 Hvorfor beder du folk om at investere 5000 Rs først? Skulle de ikke starte en SIP? Start med Rs. 5000 og observer, hvordan værdien af investeringen svinger fra dag til dag i et par måneder. Så begynd at investere mere. Hvad er travlt?

19 Hvordan får jeg mine penge tilbage fra en investeringsforening? Du kan ikke! Du køber andele til nuværende NAV-værdi, og du sælger andele tilbage til nuværende NAV. Der er ikke noget, der hedder at få penge. Husk til enhver tid, at investeringsforeninger er markedsrelaterede instrumenter.

20 Kan jeg spare skat med investeringsforeninger? Der er aktiefonde kendt som Equity Linked Saving Schemes (ELSS). Dine investeringer op til Rs. 1,5 lakh et regnskabsår vil være fritaget for skat (§ 80C). Hver enhed, du køber, vil dog være låst i 3 år.

21 Hvordan investerer jeg i en SIP? Du kan ikke! Du investerer i investeringsforeninger, og når du køber andele i investeringsforeninger automatisk hver måned på samme dato, kaldes det en SIP. Du behøver i øvrigt ikke en SIP, og jeg er overbevist om, at du ikke skal starte en SIP.

22 Jeg er overrasket over, at du ikke ønsker, at nye investorer skal starte en SIP, men i stedet ønsker, at de starter med en investering på Rs. 5000. Hvorfor vil du ikke have folk til at starte SIP'er? Hvis du er overrasket, er det, fordi du er blevet hjernevasket af det skrammel, som finansierer huse fyre, deres salgsfyre eller fjollede journalister skriver. En investeringsforening er et markedsbundet produkt, hvor afkastet kan svinge vildt. Så den tilknyttede risiko skal styres aktivt. En SIP sætter ikke folk i den rigtige tankegang til dette. Faktisk er alle fonde og sælgere, du ønsker, at du skal fortsætte med at køre en SIP og aldrig lukke den.

De vil aldrig fortælle dig om risiciene, fordi det betyder, at du vil afslutte, og det betyder færre overskud for dem. Så du skal have en hands-on tilgang til både investering og risikostyring. Manuel investering hver måned er også systematisk investering. Øv dette, og du kan snart også lære systematisk risikostyring.

23 Jeg vil starte SIP'er og derefter lære systematisk risikostyring. Vil jeg gøre noget forkert? Du talte om risikostyring. Så du er ikke en af de hjernevaskede zombier. Godt for dig. Selvfølgelig kan du starte dine SIP'er og også praktisere systematisk risikostyring. Sådan gør du: Sådan reducerer du systematisk risikoen forbundet med en SIP

En manuel SIP har også fordele og ulemper afhængigt af en persons individuelle træk. Se:Manuel systematisk investeringsplan (MSIP):Fordele og ulemper

Så hvis du skal starte en SIP, så se den første Rs. 5000, du investerede, rykker op og ned i værdi i et par uger og start derefter en. Jeg vil dog opfordre dig til at prøve en Rs. 100o eller Rs. 500 manuel investering direkte med AMC. Det vil tage 30 sekunder af dit liv, ja måske 45 sekunder første gang. Hvis du kan lide det, så fortsæt med det.

24 Jeg mener, at det, du foreslår, er uansvarligt og tager hensyn til praktiske aspekter af adfærdsøkonomi. Folk skal tage ansvar for deres økonomi, ikke starte en SIP og håbe på det bedste.

25 Hvis folk ikke starter SIP'er, vil de også stoppe med at investere, når markedet falder. Deres penge, deres liv. Da det alligevel er nemt at stoppe eller sætte en SIP på pause online, ville de gøre det alligevel.

26 Hvad skal være min første investeringsforening? Stil ikke dette spørgsmål, medmindre du har et klart økonomisk mål; hvornår du får brug for pengene; hvor meget egenkapital du skal have til det mål (0% eller 30% eller 60% osv.); hvor du vil investere resten af pengene (renteinstrument). Hvis du ved, hvordan du gør alt dette, skal du bruge Freefincal Robo Advisory Software-skabelonen og oprette en økonomisk plan først. Der er ingen hast. Hvis du først investerer og planlægger senere, bliver det noget rod. Så tag dig god tid.

27 Jeg vil spare skat, kan min første investeringsforening være en ELSS-fond? Det kan godt være, men når du har gennemgået ovenstående trin, vil du erkende, at skattebesparelse kun er tilfældig. Når først du har den rigtige aktivallokering (hvor meget egenkapital du skal investere i, og hvor meget fast indkomst du skal investere i), vil du indse, at det ikke er lige meget, hvad du vælger at spare skat i. Jeg vil anbefale, at du ikke bruger ELSS-midler hvis du kan spare skat med EPF + VPF eller obligatorisk NPS.

28 Hvordan fungerer en SIP i ELSS? Hvad har jeg lige fortalt dig?! Uanset hvad, vil hver enhed du køber fra en ELSS-fond være låst inde i 3 år. Så de enheder, du køber hver måned via SIP, vil hver være låst i 3 år. Så 3 år efter du startede SIP'en, er det kun de enheder, du købte den første måned, der er fri for indlåsning og så videre.

29 Hvor meget afkast kan jeg forvente af en aktiefond efter 3 år? Lad mig tænke et øjeblik.... hvor som helst mellem -65% til + 89% (nej, jeg finder ikke på dette). Stop med at forvente afkast fra investeringsforeninger!! Vil du vide hvorfor? Læs dette

30 Hvor meget afkast kan jeg forvente af egenkapitalen efter 30 år? Hvor som helst mellem 3% og 16,72% (nej, jeg finder heller ikke på dette, men bare en lille smule). Pointen er, når afkast ikke er garanteret, hvorfor forventer du noget? Det er derfor, jeg bliver ved med at sige, at du ikke falder i SIPing-fælden. Stil det rigtige spørgsmål partner! Kan du lide at se nogle data? Se: Sensex Charts 35 års afkastanalyse:aktiemarkedsafkast vs risikofordeling

31 Jeg planlægger en 15-årig investering og ønsker at besidde 60 % egenkapital i de første år. Hvor meget afkast kan jeg forvente? Godt forsøg, men du kan gøre det bedre end dette. Prøv igen.

32 Jeg planlægger en 15-årig investering og ønsker at besidde 60 % egenkapital i de første år. Hvad kan jeg forvente i løbet af denne investering? Nu, det kan jeg godt lide! Så når du besidder 60 % egenkapital, skal du forvente, at hele porteføljen falder i værdi med mindst 40-50 % (ikke gør dette op). Det bliver ikke let at se for nogen, hverken ekspert eller nybegynder. Så jeg vil kraftigt anbefale, at du planlægger 10 % afkast fra egenkapitalen efter skat. Forvent mindre, og du bliver ikke skuffet! Se også:Hvilket afkast kan jeg forvente af egenkapital på lang sigt? Del 1 og hvilket afkast kan jeg forvente af egenkapital på lang sigt? Del 2

34 Hvor meget egenkapital skal jeg have i min portefølje? Godt spørgsmål! Det er vigtigere end hvor man skal investere. Simple tommelfingerregler. Undgå al egenkapital for penge, som du har brug for inden for 5 år. Inkluder kun 20-30% egenkapital for penge, der er nødvendige mellem 5-10 år. Over det kan du øge gradvist, men gå ikke over 50-60%. Du har brug for en god mængde fast indkomst i din portefølje. Se dette for mere klarhed.

35 Jeg er ung, hvorfor kan jeg ikke holde 100 % egenkapital i nogle år og derefter reducere den? Ja, og jeg er Superman. Du har brug for terapi fyr. Du er blevet hjernevasket til at tro på "på lang sigt" egenkapital vil give gode afkast. Nej, det vil det ikke. Ved at besidde 100 % egenkapital vil du miste kostbar tid og penge, hvis du har en dårlig rækkefølge af afkast fra markedet. Sikkerhed først. Eventyr senere.

36 Så jeg prøvede din robotskabelon, og den siger, at jeg har brug for 60 % egenkapital til mit mål. Hvad betyder det? Hvordan gør jeg det? Det betyder, at din portefølje til enhver tid bør have tæt på 60 % af egenkapitalen. Dette kan være for meget for tidligt for mange nye investorer. Så jeg vil anbefale, at du starter i det små. Sig, at du investerer Rs. 1000 om måneden, tildel Rs. 800 til fast indkomst og Rs. 200 til egenkapital og gradvist øge egenkapitalen til Rs. 600 i løbet af de næste par måneder. En anden grund til, at du ikke bør starte dumme SIP'er.

37 Okay, jeg er endelig klar til at investere. Giv et klart svar – hvad skal være min første investeringsforening? Hvis du antager, at du planlægger et langsigtet mål som finansiel uafhængighed, ville det enkleste valg være en Nifty eller Sensex indeksfond. Du kan vælge en ved at bruge denne vejledning: Sådan vælger du en indeksfond

38 Hvor mange aktiefonde skal jeg vælge? Start med en og hold dig til en i mindst 1-2 år.

39 Hvad kun én? Bør jeg ikke diversificere min portefølje? Ja, ja det burde du, men de fleste mennesker forringer deres portefølje ved at købe mere. Så du skal ikke have travlt. Hold dig til en, den vil give dig al den diversificering, du har brug for lige nu.

41 Jeg kan investere Rs. 5000 om måneden og ønsker at dele det op i fem Rs. 1000 SIPs. Foreslå venligst de bedste fonde at investere i Venligst lad være!. Hvis du skal starte en SIP, så start ONE for Rs. 5000 om måneden

42 Men er det ikke en god måde at sprede risiko og gennemsnitlige afkast på at dele pengene og investere i 4-5 fonde? Nej, det er en god måde at narre dig selv på, at du gør alt det.

43 Hvad er en NFO? Du behøver ikke at vide det, fordi du ikke har brug for det. Det betyder blot et nyt fondstilbud. Hvert par måneder vil AMC'er på jagt efter frisk overskud lancere nye fonde og få det til at virke specielt for at lokke dig til at investere.

44 Inkluderer NAV for en investeringsforening dens udgifter? Hver dag erklærer investeringsforeningen NAV efter omkring kl. 20.00 eller deromkring. Før de erklærer NAV, vil de straks fjerne udgifterne til fonden og i tilfælde af almindelige planer også provisioner. Så NAV er efter udgifter er indregnet, og alle investeringsforeningsafkast, som du ser, er efter udgifter og provisioner.

45 Jeg har lige startet mine SIP'er, og jeg vil gerne lære om denne "risikostyring". Henvis mig til en kilde.

46:Jeg fik at vide, at hvis vi investerer i gensidige fonde, kan vi nyde fordelen ved sammensætning. Hvordan fungerer det? Der er ikke sådan noget som sammensætning i en investeringsforening eller en aktie eller noget relateret til markedet. Du køber til den aktuelle pris og sælger til den aktuelle pris efter et stykke tid. Salgsprisen kan være højere eller lavere end købsprisen. Vi bruger matematikken til sammensætning til at forstå, hvor meget investeringen er vokset (eller faldet). Det er alt. Bortset fra det er der ingen magi ved sammensætning eller magien ved sammensætning. Tag ikke det sludder, der sælges af sælgere, alvorligt. Hvis du vil nyde styrken ved sammensætning, kan du få et fast depositum, tilbagevendende depositum, PPF osv.

Sammensætning betyder, at du investerer Rs. 100,- i et produkt, der giver dig et fast afkast på 10 % siger. Efter et år vil du få 100 x (1+ 10%) =110. Efter et år mere, 110 x (1+10%). Det er det oprindelige beløb plus renten vokser med den faste rente. Efter et år mere, 110 x (1+10%) x (1+10%) og så videre. Sammensætning betyder således, at et beløb plus dets renter modtager en rente, derefter modtager det samlede beløb renter og så videre. Da der ikke er noget begreb om interesse i investeringsforeninger, er der heller ingen sammensætning. Se denne, hvis du foretrækker video, og så denne

47: Jeg har lige set en annonce, der sagde, at en investeringsforeningsordning har givet et årligt afkast på 21,35 % siden starten. Betyder det, at afkastet hvert år var 21,35 %? Nej. Læs hvad du spurgte igen. Du sagde, årligt afkast, og det er ikke det samme et "årligt afkast". For at forstå forskellen og finde ud af, hvordan årlige afkast beregnes, prøv det mest grundlæggende spørgsmål om investeringsforeningers afkast.

48:Okay, hvad med:Hvordan beregnes investeringsforeningers afkast? Lyder godt. Lad os starte med SEBI-reglerne og den universelt fulgte konvention om beregning af afkast. Returneringer for en varighed på mindre end et år er absolut. For eksempel køber du til en NAV på Rs. 15 pr. enhed i januar 2018. Den nuværende NAV er Rs. 11 pr enhed. Hvad er afkastet?

Da varigheden er mindre end et år, beregner vi det absolutte afkast som (11 – 15)/15 =-0,267 eller =-26,7 %. Hovedproblemet med det absolutte afkast er, at tiden ikke indgår i beregningen. Så det absolutte afkast betyder ikke rigtig noget.

Over et år, årligt afkast skal beregnes. Dette er nemt at gøre, når du kun foretager et køb. Antag, at du køber til en NAV på Rs. 15 den 1. jan 2018, og du vil vide afkastet som den 31. marts 2022. Det første du skal gøre er at beregne den forløbne tid i år. Så (31. marts 2022 – 1. januar 2018)/365 =4,24 år.

Derefter bruger vi standardsammensætningsformlen:Slutbeløb =købspris x (1+ R)^n

Her, endeligt beløb =Nav den 31. marts 2022 =Rs. 11 pr. enhed (f.eks.)

Købspris =kr. 15 pr. enhed.

n =varighed =4,24 år.

R =årligt afkast.

^ betyder til magten af. For fx. 2^3 betyder, at du multiplicerer 2 3 gange =2 x 2 x 2 =8.

Så her gange du (1+R) med n gange. Antag n =3 for eksempel,

For at finde det endelige beløb gange vi købet med (1+R) x (1+R) x (1+R). Dette betyder, at IF (gentag IF) investeringsforeningen voksede, som om den blev sammensat som Q46, så ville R det årlige afkast. Erkend, at vi forsøger at forstå væksten i en fond ved at antage, at det samme afkast gælder for alle år. Dette er meget meget langt fra sandt, men dette er nødvendigt for at sammenligne fondens afkast med et FD-afkast, hvor der er en faktisk sammensætning. Husk, at der ikke er noget, der hedder et fast årligt afkast i investeringsforeninger. Vi forsøger at måle vækst, forudsat at der KUN er én med det formål at sammenligne den med et risikofrit instrument.

Nu, for tallene givet ovenfor, 11 =15 x (1+R)^4,24. Dette skal vendes for at få R.

R =(11/15)^(1/4,24) -1 =-7 %

49:Jeg har hørt om udtrykket CAGR, hvad står det for?

CAGR er den sammensatte annualiserede vækstrate og er den samme som det annualiserede afkast nævnt ovenfor. Du kan se et eksempel her.

50:Jeg har en investeringsfonds SIP kørende, hvordan beregner man det årlige afkast for det? Dette gøres ved hjælp af en tilnærmelsesteknik, som du studerede i 11. eller 12. standard matematik. Da der er flere investeringer involveret, forsøger vi at finde et enkelt årligt afkastnummer, der passer til hver af dem. Dette er kendt som den interne rente (IRR). Når investeringsdatoerne er tilfældige, ændres matematikken en smule, og metoden er så kendt som udvidet IRR eller XIRR. Læs mere: Hvad er XIRR:En simpel introduktion eller se denne

51:Hvilken slags afkast kan jeg forvente af investeringsforeninger? Dette afhænger af flere faktorer. Hvilken type fond du er investeret i. Hvilken kategori inden for den type er du investeret i. Da du begyndte at investere i den. I spørgsmål 9 (del 1) dækkede vi typerne af investeringsforeninger:Aktiefonde, gældsfonde og guldfonde. Så du skal først stille et grundlæggende spørgsmål. Bemærk venligst, at selvom vi er klare over disse, kan vi kun forvente! Virkeligheden kan være meget anderledes, især fra fortiden. Se dette igen.

52:Hvornår skal jeg bruge aktiefonde? Hvornår skal jeg bruge gældsmidler? Hvornår skal jeg bruge guldfonde? Er det grundlæggende nok for dig? Helt sikkert. Igen afhænger dette af dit behov. Hvis du har brug for penge inden for den næste:

5 år:Brug ingen aktiefond. Hold dig til kun gældsmidler eller endnu bedre, hold dig til bankindskud.

5-10 år:Du kan have en lille eksponering mod aktiefonde og hvile til gældsfonde eller bankindskud.

10-15 år:Rimelig eksponering mod aktiefonde (40-50%) og hvile i gældsfonde

15 år og derover):Rimelig eksponering mod aktiefonde (50-60%) og hvile i gældsfonde eller PPF eller EPF.

Hold dig væk fra guldfonde, da guld er mere risikabelt end aktier!

53:Hvordan vælger man en investeringsforening? For at kunne vælge en investeringsforening skal du være klar over to ting. Hvad er dit behov? (se del 1 for dette og ovenfor) Hvilken type fond passer til dit behov? Når du er klar over dit behov, er det næste spørgsmål, hvilken kategori af investeringsforeninger er egnet til det behov? Vi ser bare på, hvordan man vælger fondstyper. Inde fra en type skal en kategori vælges som det næste. For langsigtede mål, og i særdeleshed med hensyn til aktiefonde, ville det være lettere at administrere og lave omkostninger at vælge en indeksfond frem for en aktivt forvaltet fond.

54:Hvordan vælger jeg en investeringsforeningskategori? Så nu ved vi, om vi skal bruge en aktiefond eller en gældsfond eller begge dele til vores behov. Hvordan finder vi en passende aktiefondskategori? Hvordan finder vi en passende gældsfondskategori? Dette er hvad dit spørgsmål faktisk betyder. For at vælge fondskategorier skal du kunne bedømme, hvor meget afkastet kan svinge. Det vil sige, at du skal være i stand til at måle risiko (som vi så på måling af afkast ovenfor). Så du skal spørge mig, hvordan måler jeg risiko i investeringsforeninger?

55:Hvorfor gøre det så kompliceret? Hvorfor kan du ikke bare fortælle mig, hvilken fond jeg skal investere i? Hvis du vil have færdige løsninger, skal du bruge Freefincal Robo Advisory Software-skabelonen, slå dine numre ind og derefter finde passende midler fra mine Handpicked Mutual Funds september 2018 (PlumbLine). Men hvis du investerer uden forståelse, så er dine tab dine egne.

56:Det lyder kompliceret og unødvendigt. Kan jeg bare betale nogen for at hjælpe mig med at vælge den rigtige fond? Ja, en indsats virker altid unødvendig (i første omgang). Okay, hvis det er den måde, du vil rulle, så spørg mig først, hvem skal jeg ikke få investeringsrådgivning fra investeringsforeninger?

57:Hvem skal jeg IKKE få investeringsrådgivning fra investeringsforeninger?

58:Sigh! Who should I get mutual fund investment advice from? From a fiduciary. Say that with me:fi-du-ci-a-ry. A fiduciary is someone who is responsible for the well-being of your money. Someone who is expected to always act in your best interests. Of course, that is a definition on paper. In real life, you got to be careful. So you can safely get investment advice from a SEBI registered investment advisor who functions as a fee-only financial planner. These are professionals who will create a full financial plan for you in exchange for a fee and will suggest products that will not get them commissions or profit directly or indirectly.

59:Oh god! Finding a fiduciary seems harder than finding the right mutual fund! Can you help me find one? Yes, it is pretty hard, but I can help in two ways. Choose a fiduciary who:

60:You said, you can help in two ways, what is the other way? Thank you for paying attention. For the last five years, I have been maintaining a list of such fee-only fiduciaries. Use this as a short-list, apply the above criterion and get going! Hundreds of readers from all over the world are working with them to become better investors.

61:I want to be a DIY investor, so tell me how do I measure risk in mutual funds? Come to my arms, friend! The first thing to recognize is, mutual funds are classified in two ways:(a) by how they invest and (b) the associated risk. So if we know how risk is measured, we quickly understand how to classify mutual funds. Then we will know which category to choose when and then finally pick a mutual fund. No, this is not hard, this is common sense, and it is often the first casualty.

There are many ways to measure risk, but we will start with the simplest as you can find this number in popular investment portals. This is known as the standard deviation. Suppose I go to my class of 50 and give them a coin and a measuring device and ask each of them to measure the thickness of the coin in turns. When they finish, I will get 50 answers for the thickness.

Suppose the instrument that I gave (remember a screw gauge from school or college?) is pretty accurate, I will get results that are not too different from each other:1 mm, 1.1 mm., 0.98 mm, 0.99 mm, 1.2 mm, etc. I can now calculate the average thickness of the coin measured. I now ask, how much did each individual measurement deviate from the average? Since the instrument is accurate, the individual deviations will be small. The standard deviation is a measure of such individual deviations from the average.

If the instrument was faulty and the students were lazy in measuring, the spread in the results will be large. Hence deviations from the average will be large. Hence the standard deviation will be large. Now, let us head to mutual funds. Over the past 3 year periods, let us compute the monthly return. So we will have 36 data points. We can get an average monthly return.

We then ask how much did each monthly return deviate from the average. This is again the standard deviation and is the most straightforward measure of mutual fund risk. The higher the standard deviation, the higher the monthly returns fluctuate and the higher the risk. Debt mutual fund that invests in bonds will have a much lower standard deviation than equity mutual funds. Gold mutual funds will have a standard deviation that is comparable or even higher than equity mutual funds. We can study the standard deviation within a fund type and understand which are riskier than the other. Let us do this for equity mutual funds first. So now please ask, what are the major equity mutual fund categories?

62:I am supposed to be asking the questions here! Why are you tell me what to ask? It is annoying! Because if you do not ask the right questions, you have no way of finding the right answers. Now get on with it!

63:Sigh! What are the major equity mutual fund categories?

64:What is market capitalization? The definition is the current market price times the number of available shares. This is also known as full market capitalization. Another definition is the free-float market capitalization, where only the shares that can be freely traded is used. That is shares held by the promoter or the government are excluded. Market cap is an important risk measure. Typically, well-established companies with several shares available for trading have a high market cap. This means that one can buy or sell a lot of those shares without affecting the price too much. So higher market cap means lower price volatility.

65:This means there should be a way to classify market cap so that risk can also be classified? You are catching on! Yes indeed, there is a large market cap or large cap, mid-market cap or mid cap and a small cap. What is large, middle or small is arbitrary, but SEBI now has come up with a definition.

Large Cap:1 st to the 100th company in terms of full market capitalization

Mid Cap:101st -to the 250th company in terms of full market capitalization

Small-cap:251st company onwards.

Risk classification in terms of increasing risk: large-cap —> mid-cap —-> small-cap

66:Can you similarly classify the major equity fund categories? Sure!

Hybrid funds —> Diversified equity funds —-> Thematic funds (increasing risk)

67:What are the sub-categories under each major category? How are they classified in terms of risk?

This question will have full of jargon. We will try and explain some of them as we go along. We shall only consider equity funds.

Hybrid funds (increasing risk)

Arbitrage funds –> Equity Savings funds –> Conservative Hybrid –> Balanced Hybrid –> Multi-asset –> Balanced Advantage –> Aggressive Hybrid (phew!!)

Equity Funds (increasing risk)

Large Cap –> Large and Mid cap, ELSS –> Multicap, Value, Dividend Yield, Contra, Focused –> Mid cap –> Small cap –> Thematic/Sectoral

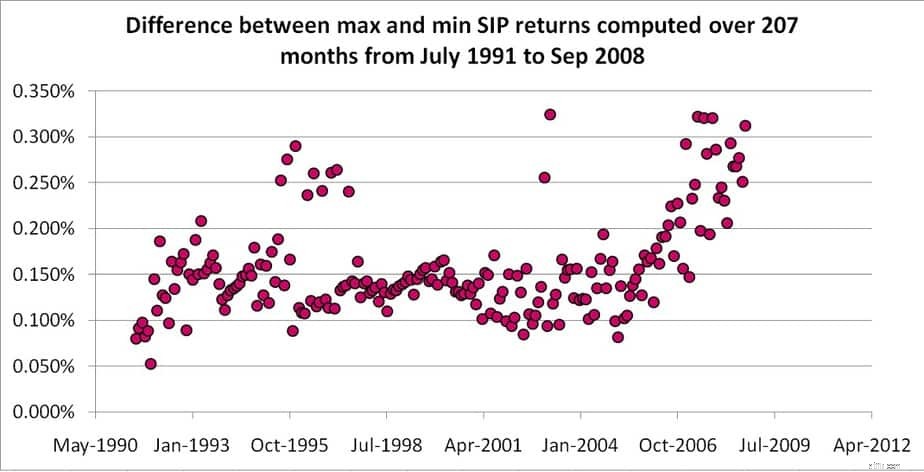

68:Which day of the month is the best for SIP or mutual fund deductions, and why? (This is a question I answered on Quora) First of all, this question is out of order. I forgot to include this up above, and it would be a pain to renumber now. So, I apologize.

Answer:Any date will do! Hvorfor? See the difference below between the max SIP return and the minimum SIP return of 4147 10-year SIP returns. To compute this difference, we have used all possible 30 days in the month as the SIP date and considered every possible month from July 1999. There is no such special date! Stop searching for it. The full analysis is here

69:Why cannot I hold more of mid caps and small caps, as I am young? This is like pretty much like saying, returns from mutual funds are guaranteed – small caps will definitely outperform mid caps and mid caps large caps. Well, not so fast. They might or they might not. It is down to sheer luck. See:Large Cap vs Mid Cap vs Small Cap Funds:Which is better for long term investing?

You can choose to hold more of mid caps or small caps but also must be prepared to book profits and re-enter tactically periodically. Just buying and holding will not work.

70:What is a debt mutual fund? Suppose your dad invested Rs. 10,000 in a bank FD and the bank agrees to pay him interest once a year at the rate of 7%. Typically the FD is an agreement with the bank and your dad. What if, your dad could sell the FD for profit or loss before it is completed?

He wants to know if you will buy it. You check the rates of current FDs, and they offer only 6% interest. So you choose to buy your dads FD. Since his rate is higher, he sells for Rs 11,000 a profit of Rs. 1000. Once you buy, you start getting interested. On the other hand, if current FD offers 8% interest, you buy only for Rs 9000.

Thus a debt mutual fund buys such tradeable fixed deposits also known as bonds and tries to make a profit from interest and also buying and selling. Debt mutual are typically harder to understand than equity, and we will not dwell too much on those here. If you are interested, get my free e-book:Free E-book:A Beginner’s Guide To Investing in Debt Mutual Funds

I also have some basic YouTube videos

71:Do I need to use debt mutual funds, or are equity mutual funds enough?

You can use them but only if you understand various associated risks. For a start, stick to one equity mutual fund for long term goals and combine it with PPF or EPF + VPF for the fixed income part. If you want, you can start with a liquid fund like Quantum Liquid Fund to keep some rainy-day money for emergencies

72:What is a liquid fund? When should I use them?

A liquid fund is one that buys and sells short term bonds of duration 91 days or less. A liquid fund has many distinguishing features compared to all other mutual funds. Some are:

Note that liquid funds are marketed as “safe”. This is relative to equity funds and other debt funds and not absolute.

73:How are mutual funds taxed?

If you prefer video, check this out for an answer. When it comes to mutual fund purchase redemption and taxation, always think in terms of units. Also, there is an additional definition when it comes to tax.

Any mutual fund whose annual average of the equity held is at least 65% is called an equity mutual fund by the income tax department. All other mutual funds are called non-equity mutual funds.

Mutual funds are taxed only when you redeem them. For an equity mutual fund, the gain from each unit purchased less than or equal to 365 days ago is called short term capital gains. For a non-equity mutual fund, the corresponding period is less than or equal to 1095 days.

For equity fund, gain from units older than 365 days are called long term capitals gains. For non-equity funds, the units have to be older than 1095 days to qualify for long term capital gains.

Equity funds:

Short term capital gains are taxed at 15% plus cess

For equity mutual funds, the total long term capital gains from all older than 365-day units redeemed in a financial year is tax-free up to one lakh. Beyond that, it is taxed at 10% + cess.

Non-equity funds

Short term capitals are added to income and taxed as per slab.

Long term capital gains are taxed at 20% plus cess. However, before computing the capital gain, the purchase price of the units should be increased by taking cost inflation into account. This process is known as indexation.

Indexation means I ask, In the financial year of purchase, the cost inflation index (CII) was 200 (say). Today that is in the financial year of redemption, the CII is 300 (say). What is my purchase worth today?

This is given by (purchase price x 300)/200 =Indexed Purchase price

(same logic as elementary math:If five people eat 7 samosas, how many samosas will 13 people eat?!)

Therefore:

TCG (with indexation) =Sale price – Indexed Purchase Price

With indexation, it is taxed at the rate of 20% plus applicable cess.

74:Are mutual fund dividends tax-free? No! Dividends are taxed as per slab.

75:Why did you ask me to avoid dividends? They can increase my returns, right? No! Dividends are declared by selling bonds or stocks. So when the dividend is declared, the NAV of the fund will decrease by an amount equal to the dividend declared. So you have not gained anything extra. There is no difference in return between a growth option fund and a divided option fund.

76:Will I get more returns if I buy a mutual fund with lower NAV? No. NAV is just a number. What matters is how fast or slow the NAV changes with time to determine the return. So the rate of change of (future) NAV (which is unknown at the time of buying) is important and not NAV itself

77:Direct plan funds have higher NAV, does this not mean I will get lesser units? Is this not a loss? No, it is not. While you will get lesser units, the NAV lost due to commissions in a regular fund is a lot more. Or to be precise, the rate at which the NAV is lost due to commissions is way higher than the rate at which you keep getting a lesser number of units. So quit worrying. Read more:Direct Mutual Fund NAV is higher so Investors will get fewer units:Is this bad?

78:A mutual fund distributor told me, “The fund house pays me for the service I provide, so I do not charge a fee from clients”. Is this true? False! The fund house pays them commissions from your money everyday!! This is why the NAV of the regular plan fund is lower than that of the direct plan fund.

79:What is a closed-ended fund, and how is different from an open-ended fund? In an open-ended fund, units can be continuously purchased from the AMC (when you invest) and sold back to the AMC (when you redeem). In a closed-ended fund, the purchase is possible only when during the new fund offer period (a couple of weeks) and redemption is possible only after the tenure of the fund (this can be weeks or months or years)

80:What is FIFO concept in mutual funds? FIFO means first in, first out. Suppose you purchased 75 units of a fund in Jan 2019 and 100 units in Feb 2019. When you redeem say, 100 units in Jan 2020:The 75 units purchased first will be redeemed and then the 25 units from the second purchase will be redeemed. This is essential for tax computation. So the units purchased first (in) will be redeemed first (out).

81:What is an arbitrage fund? When should I use them? Arbitrage means buying high in one market and selling low in another for profit. Stocks are not only purchased at their immediate market price. One can draw up a contract to buy or sell stocks at a future price. Sometimes there is a mismatch in price between the spot purchase market and the future purchase market. Buying and selling the same stock in both markets can result in a risk-free small profit known as arbitrage. Watch this for a simple explanation

Arbitrage mutual funds are treated as equity funds for taxation. Since the up and down movement in NAV is a lot less than normal equity funds, they can be used as a tax-efficient alternative to debt mutual funds.

82:What is an equity savings fund? When should I use them? These hold a mix of arbitrage transactions, few direct stocks and some bonds (10% min). Do not use them as they can mislead you into thinking that they are safe but, are not.

83:What is a Conservative Hybrid fund? When should I use them? These hold a mix of 10-25% equity (including arbitrage) and the rest in bonds. Do not use them as there is no need for this mix!

84:What is a balanced hybrid fund? When should I use them? This will have 40-60% equity without arbitrage and rest in bonds. Do not use them as there is no need for this mix!

85:What is a multi-asset fund? When should I use them? This must invest in min 10% of gold, bonds, and stocks at all times. Rest is up to the fund manager. Some funds in this category like ICICI Multi-asset fund, are suitable for first-time investors who do not want to take on too much volatility.

86:What is a balanced advantage fund? When should I use them? The fund manager will adjust equity and bond allocation dynamically. Some funds may be suitable for conservative investors, but care is necessary for selection.

87:What is an aggressive hybrid fund? When should I use them? This will invest in 65% to 80% in equity (including arbitrage). This is suitable for new and old investors who can handle some volatility. See: Using Balanced Mutual Funds As The Core Equity Portfolio Holding

88:What is the difference between a Large and Mid cap fund and a multicap fund? To be frank, this is blurry. The large and mid cap will have a minimum of 35% Large Cap stocks and min 25% Mid Cap stocks, while multicap will have no such restriction. So in principle, a multicap fund could be a large cap fund! A user should either have a large and mid cap fund or a multicap fund as the only equity fund in their portfolio!

89:What is a Dividend Yield fund? When should I use them? These invest in companies that provide consistent dividends and therefore, net profits. The volatility will be less, but it can test investor patience. Best avoided by new investors.

90:What is a focused fund? When should I use them? Most mutual funds tend to invest in 30-60 stocks. A fund that is restricted to invest in 30 stocks is a focused fund. The volatility will be high, and if the fund manager gets it wrong, it can cause losses for the investor. Best avoided by all.

91:What are Thematic/Sectoral funds? When should I use them? These invest 80% of their portfolio in a particular theme (energy, consumption etc.) or type of stocks or a particular sector (banking, pharma, infra) of stocks

92:What should my equity fund portfolio look like?

It should have only one fund (unless you are a crorepati). That one fund can be one of the following (increasing risk):

If you want two funds then:Large cap fund (Nifty index fund will do), one mid cap fund (Nifty Next 50 index fund will do, yes it is a mid cap fund!) There are other possibilities, see Eight ways to combine Nifty Next 50 with active funds , but take it easy!

93:I have heard of something called portfolio rebalancing. What is it? Suppose you start with 50% equity and 50% fixed income and after one year, the equity portfolio has grown to 60%, this is an imbalance and higher risk. So once a year, you shift 10% from equity to fixed income to correct this to lower risk. This is known as portfolio rebalancing. Watch these videos for a simple introduction

94:Should I stop investing when the market moves and hits an all-time high? No. It will not serve any purpose as the money you have already invested is anyway facing the full risk of the market.

95:Should I book profits and move from equity funds to safe instruments when the market has moved up too much? You can, this is called timing the market to lower risk (not enhance returns), but there is no need for you to do so. See: Do we need to time the market?

96:Should I invest each month or can I wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction. See:Buying on market dips:How effective is it?

97:Can I invest each month and also wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction.

98:Can I invest in debt mutual funds for my long term goals? Yes, you can, as a new investor, I would recommend not doing so until you understand risk. Once you are comfortable, you can consider gilt funds.

99:What is an index fund? Can I invest in them? In an index fund, the fund manager simply tracks the stocks in an index like the Nifty without actively choosing stocks. This lowers the fund management fee and minimizes risk from fund manager choices, but does not offer protection when the market falls. Check this video to understand index investment options in India

100:What are exchange-traded funds (ETFs)? Exchange-traded funds are a type of index funds. Here a mutual fund investor buys and sells units from other unitholders like a stock using a demat account. How ETFs are different from Mutual Funds:A Beginner’s Guide. Also see: Interested in ETFs? Here is how you can select ETFs by checking how easy it is to buy/sell them

100:What should I do after I start investing in mutual funds?

101:Is this all that I need to know about mutual fund investing? We have only felt the tip of the iceberg. There are many more questions left, but this, I believe, is enough for a start.

You can download this article as an E-book:Beginners guide to investing in mutual funds

Gensidige fonde for begyndere – 21 fakta, du skal vide

Sund fornuft og investering i investeringsforeninger

Sådan opbygger du en vindende investeringsforeningsportefølje for 2019 og derefter

Gensidige fonde 2018 – 5 store ændringer for investorer

Gensidige fonde for begyndere – Gamle lektioner for nye investorer