Vil du have investeringsforeninger, der har fået et højere afkast end et benchmark med lavere risiko? Så er her en nem måde at få øje på dem!

For at gøre dette, lad os først definere "retur". Dette er nemt, vi bruger bare det årlige afkast aka compounded annualized growth rate (CAGR) aka IRR aka XIRR. Så definerer vi "risiko".

I modsætning til afkast kan risiko defineres på mange måder. Det enkleste og mest almindelige risikomål er standardafvigelsen . Vi ser på en investeringsforenings daglige afkast og bestemmer, hvor meget de afviger fra det gennemsnitlige daglige afkast over f.eks. et år eller tre år. Dette fortæller os, hvor ustabil fonden er.

Så vi vil definere en fond med lavere risiko som en med en lavere standardafvigelse end et benchmark. Det er lavere volatilitet end et benchmark. Vi vil definere en fond med højere afkast som en fond med et højere afkast end et benchmark (naturligvis!)

Spørgsmålet er nu, hvordan vi screener for fonde med lavere risiko og højere afkast. Først skal vi tage stilling til varigheden. Hvad med fonde med lavere risiko og højere afkast over de sidste 1,2,3,4 og 5 år? Det er et rimeligt robust filter. Målet med enhver screening er at reducere antallet af fonde, men det bør ikke reducere det til en eller to fonde, da en sådan liste vil være for variabel. Ovenstående betingelser gør arbejdet godt gjort.

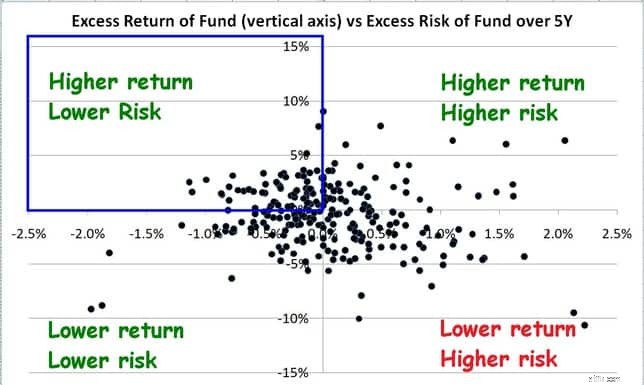

Lad os overveje data fra de sidste fem år. Vi har til at begynde med 368 aktiefonde i kurven. Vi definerer først fondens merafkast =fondens femårige afkast minus indeksets femårige afkast. Så hvis merafkastet er positivt, betyder det, at fonden har slået indekset og omvendt.

Dernæst definerer vi Fondens overskydende risiko =Fem-års standardafvigelse for fonden minus fem-års standardafvigelse for indekset. Så hvis fondens overrisiko er negativ, betyder det, at fonden har taget lavere risiko end indekset og omvendt.

Det er klart, at vi leder efter fonde med positivt merafkast og negativ merrisiko. Sådanne fonde ville have slået benchmark ved at tage en lavere risiko. Antag, at vi plotter det overskydende afkast (lodret akse) vs. overrisikoen for alle fondene, ville vi få dette.

Vi har nu fire sektioner. Blandt disse er klart den, der er markeret med rødt – lavere afkast og højere risiko, et Nej-nej. Resten er okay, men dem inden for det blå rektangel – højere afkast og lavere risiko er specielle. Alle midlerne her er præcis, hvad vi leder efter.

Vi har nu fire sektioner. Blandt disse er klart den, der er markeret med rødt – lavere afkast og højere risiko, et Nej-nej. Resten er okay, men dem inden for det blå rektangel – højere afkast og lavere risiko er specielle. Alle midlerne her er præcis, hvad vi leder efter.

Dette er dog kun over fem år. Vi kan gøre dette meget strammere ved at kræve, at afdelinger slår benchmark med lavere risiko over 1,2,3,4 og 5 år. For juni 2020 resulterer dette kun i 8 fonde på tværs af disse kategorier.

Kategori Antal kvalificerede fonde Fokuseret fond1Large Cap Fund2Multi-Cap Fund1Mid Cap Fund4Denne screening med lavere risiko og højere belønning anvendes automatisk i den freefincal equity-gensidige fond-screener. Dette er en videoguide til brug af screeneren.

For at få den månedlige shortliste over midler med lavere risiko og højere afkast kan læsere konsultere vores månedlige screening af investeringsforeninger (senest ville være den første på listen). Ud over ovenstående screening,