I et cirkulære dateret 5. oktober 2020 ændrede SEBI endnu en gang normerne for "Produktmærkning i gensidige fondsordninger" - den tredje ændring af denne type inden for de sidste syv år. I det, der kun kan ses som bizart, afgjorde SEBI, at en ændring i "risk-o-meter"-skiven for en fond ikke behøver at blive betragtet som en ændring i grundlæggende egenskab! Der er ingen begrænsning på antallet af sådanne ændringer tilladt!

I marts 2013 vedtog SEBI et trafiksignallignende system til mærkning af MF-risiko:Blå – hovedstol med lav risiko; Gul – hovedstol med middel risiko; Brun – rektor i høj risiko. De ønskede ikke at bruge grønt, ravgult og rødt og skræmme investorer væk fra rødt!

Fra tre hak på urskiven havde risk-o-meteret fem hak fra april 2015: i:Lav – hovedstol ved lav risiko; ii. Moderat lav – hovedstol ved moderat lav risiko; iii. Moderat – hovedstol med moderat risiko; iv. Moderat høj — hovedstol med moderat høj risiko; v. Høj – hovedstol med høj risiko/

Nu er fem hak blevet til seks! "Moderat lav" bliver nu til "Lav til moderat risiko", og et nyt hak "Meget høj risiko" tilføjet. Det første bekymrende aspekt af dette nye cirkulære er det iøjnefaldende fravær af den vigtigste sætning "rektor i fare

Mens det tidligere cirkulære ulejligede sig i det mindste at informere investoren om, hvad der var i fare, så præciserer det nye cirkulære ikke dette! Måske er det lige så godt, fordi regulatorisk risiko ser ud til at være større end risiko i investeringsforeninger.

Fra vilkårlige risikoniveauer på skiven er SEBI gået helt ud på "detaljerede retningslinjer for evaluering af risikoniveauer for en ordning sammen med få eksempler". Inden vi falder ind i det kaninhul, skal du overveje disse godtgørelser givet til gensidige fonde.

Hvad er meningen med at give udførlige formler og eksempler, hvis fondshuset frit kan variere ordningens risikoprofil? Cirkulæret fra 2015 havde i det mindste en vag "Gensidige fonde kan 'produktmærke' deres ordninger på grundlag af bedste praksis

-retningslinjer udstedt af Association of Mutual Funds in India (AMFI) i denne henseende".

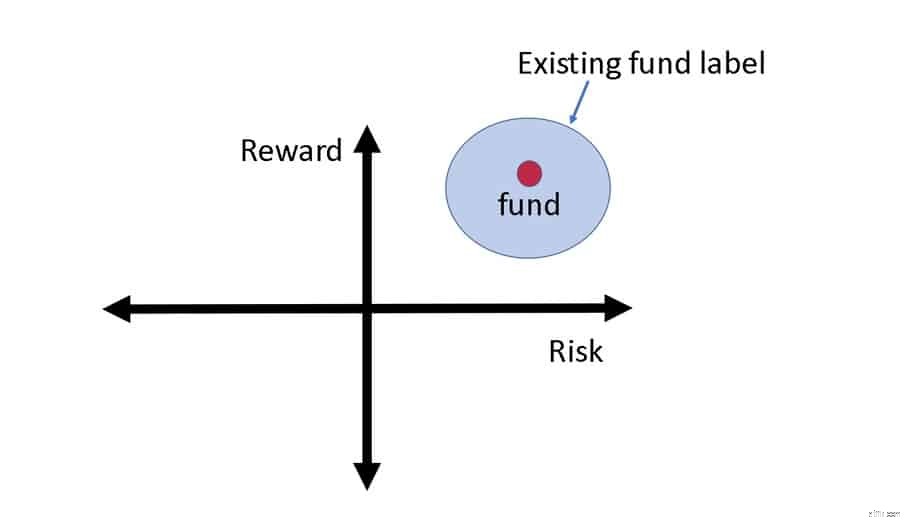

Hvis risiko-o-meteret forventes at være så variabelt, er det ubrugeligt til at begynde med. Når vi investerer i investeringsforeninger, skal vi fastgøre fonden i risiko vs afkast-kortet. Det er fint, hvis fonden er placeret i et bredt rum som dette skema. Flytning af den røde prik inden for den blå zone bør ikke være et problem så længe kategoriklassificeringen er korrekt udført – det er det ikke:Se: SEBI Multicap MF-regel:Er andre fondskategorier "true to label"

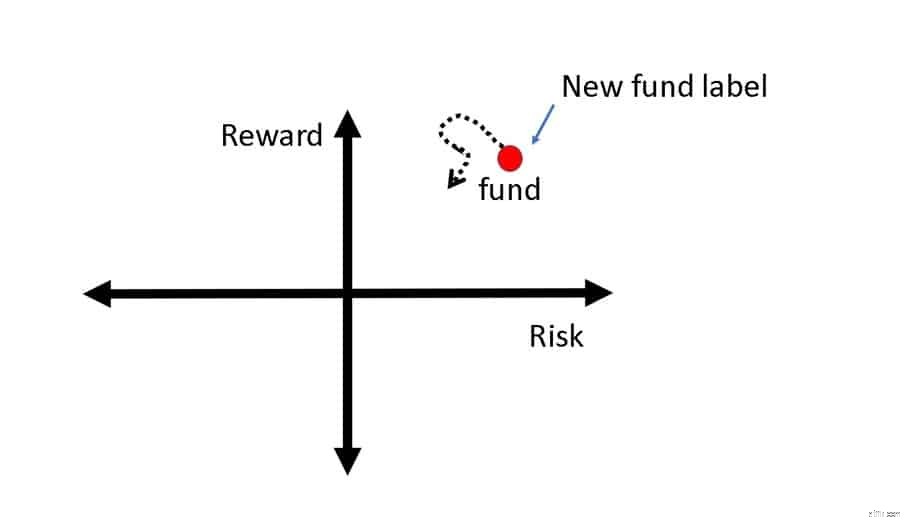

Når jeg læser de nye regler (hvor lidt jeg kan gøre ud af det), ser det ud som om "binning-zonen" er skrumpet, og selv små ændringer i fondens risikoprofil bliver beregnet og kommunikeret til investorerne (stiplet linje).

Det er helt sikkert unødvendigt. Når jeg køber en investeringsforening, forventer jeg, at den kun investerer i én type obligationer overvejende eller i det mindste i faste andele af forskellige typer. En fond kan f.eks. investere 40-0 % i guld, 50-70 % i AAA-obligationer, 10-20 % i AA-obligationer og 0-10 % i A-obligationer. Alt, hvad jeg ønsker, er klarhed over disse niveauer. Jeg behøver ikke at blive informeret om en ændring i risiko-o-måleraflæsning, når fondens aktivallokering svinger med et enormt beløb. Dette vil bare gøre detailinvestoren bekymret. Dette er grunden til, jeg tror, at udtrykket "rektor i risiko" mangler i cirkulæret.

Det nye risk-o-meter kommer kun til at forvirre investorer i investeringsforeninger, og den eneste måde at undgå forvirring på er at ignorere det helt. SEBI burde have fokuseret på at stramme normerne for fondskategorisering i stedet for at tilføje flere gradueringer til risikoskiven med udførlige bilag.

For eksempel har de fleste investorer ingen idé om, hvad en Macaulay-varighed er. I stedet for at bruge et så uklart udtryk til at klassificere renterisiko, ville den gennemsnitlige porteføljeløbetid eller den gennemsnitlige porteføljeløbetid pr. risikokategori have været et bedre og lettere at forstå valg.

Allerede AMC'er sender nok tillæg og cirkulærer alene. Takket være SEBI vil de nu sende flere af disse og få investorerne til at bekymre sig. Gensidige fonde er underlagt regulatoriske risici, uvidenhedsrisici og markedsrisici i nævnte rækkefølge. Red dig selv ved at lave din egen research og forvente, at alt ændrer sig til det værre.

Tilmeld dig vores eksklusive Facebook-grupper!

Giver det mening at vælge investeringsforeninger med den laveste omkostningsprocent?

Har SEBIs gensidige fondskategoriseringsregler hjulpet investorer?

Hvor meget afkast kan jeg forvente fra Arbitrage investeringsforeninger?

I stedet for en investeringsforening SIP kan jeg investere på egen hånd hver måned?

Er du opmærksom på disse usynlige investeringsforeningsrisici?