Profit-booking er et almindeligt handelsnavn til salg af aktier eller investeringsforeninger. Mange investorer er forvirrede over, hvad det rent faktisk refererer til, og hvordan det adskiller sig fra udtryk som indløsning og rebalancering. Dette er en simpel forklaring til nybegyndere.

Lad os forstå profitbooking med et eksempel. Antag, at du købte 100 aktier i en virksomhed for Rs. 10. Den oprindelige investeringsværdi er Rs. 1000. Efter mange måneder er aktiekursen nu Rs. 24,56. Så investeringsværdien er Rs. 2456. Vores sind ser denne Rs. 1000 + Rs. 1456. Antag, at du ønsker at "booke" denne fortjeneste på Rs. 1456.

Dette er ikke en bankkonto, hvor du kan hæve dette beløb. Du bliver nødt til at sælge nogle aktier. Nu 1456/24,56 =59,28. Du kan ikke sælge 59,28 aktier. Det skal enten være 59 aktier eller 60 aktier. Fraktionerede enheder kan sælges i investeringsforeninger, men logikken er den samme.

Hvis du sælger 59 aktier kl. 24.56, får du Rs. 1449. Er dette virkelig "profit" booking? Denne Rs. 1449 har to komponenter:(59 x 10) + (59 x 14,56). Her er 59 x 10 =590 de investerede penge eller hovedstolen. Aktiekursstigningen er Rs. 14.56 og forstærkningen er (59 x 14.56). Således vil ethvert salg eller hver indløsning af aktier eller investeringsforeninger altid have to komponenter:hovedstolen +/- kursgevinst eller -tab.

Denne idé om Rs. 1000 værdsætter til Rs. 2456 og fjerner Rs. 1456 som "profit" er forkert mentalt regnskab (ligesom vi håber, at 2021 bliver bedre end 2020, fordi en mikroorganisme kan skelne mellem 31. december og 1. januar, som vi gør).

Vi havde diskuteret, at gode afkast fra år og år med aktiemarkedsinvesteringer bestemmes af blot to eller tre store bevægelser: Sensex-afkastet er 16 % plus over de sidste 41 år, men halvdelen af det kom fra kun tre gode år! Sensex er stadig hjemsøgt af den årlige gevinst på 270 % på grund af Harshad Mehta-svindel. Fjern dette, og returneringen er dårlig.

Sensex eller Nifty har oplevet omkring 80 % årligt afkast i løbet af 2000'erne, inklusive genopretningen fra finanskrisen i 2008. Det er en no brainer, at vi har brug for, at vi skal investeres i markedet i disse store afkastår. Ellers bliver vores samlede afkast ringe.

Lad os nu overveje et andet eksempel på en sådan "profit booking", men lad os gøre det med en aktivallokering i tankerne. Det vil sige, at vi gerne vil investere 50 % af vores penge i aktier og 50 % i fast forrentning. Efter hvert år finder vi ud af, hvor meget denne allokering har ændret sig og "retter" den ved at bogføre overskud fra egenkapital og købe mere af fast indkomst eller ved at bogføre overskud fra fast indkomst og købe mere af egenkapital efter situationen.

Lad os overveje væksten i en portefølje over fem år. Vi vil antage et afkast på 7 % om året fra fast indkomst for at holde tingene enkle. Vi vil ignorere skatter og exit-belastninger for at holde tingene enkle. For egenkapital vil vi antage følgende afkastrækkefølge:

Disse er reelle afkast fra Sensex. En person, der begyndte at investere i april 1999, ville have gennemgået denne rejse. Disse er tilfældigt udvalgt, og de opnåede resultater er derfor også tilfældige. I realtid kan ingen sige, hvilken strategi der vil fungere bedre. Læs venligst ikke for meget i tallene. Tanken er at vise, hvordan "profit booking" fungerer.

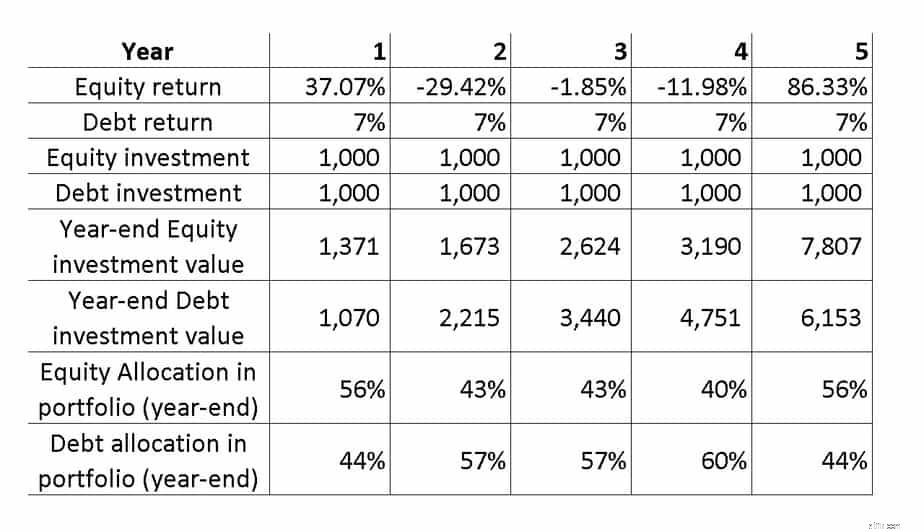

Figuren nedenfor viser, hvordan Rs. 1000 investeret hvert år(!) værdiændringer for givet egenkapital og gæld (fast indkomst) årlige afkast. Vi starter med 50 % egenkapital og 50 % fast indkomst, men lægger mærke til, hvordan gældsaktiversallokeringen svinger fra 44 % til 60 % på grund af afkastudsving i egenkapitalen.

Nu vil vi gerne sikre, at aktivallokeringen fra starten af året altid er 50 % egenkapital og 50 % gæld. Ved starten af år et var den investerede værdi Rs. 1000 i egenkapital og Rs. 1000 i gæld. Ved udgangen af år et blev egenkapitalen Rs. 1.371 og gæld Rs. 1070.

Antag, at vi "bogfører fortjeneste" (med den ovenfor forklarede betydning) på Rs. 151 fra egenkapitalen og investere det i gæld, ved starten af år to (=slutningen af år et), er aktiefordelingen Rs. 1220, gældsfordelingen er også Rs. 1220. Så vi har nu nulstillet allokeringen fra 56 % egenkapital til 50 % egenkapital ved en eller anden "profit booking".

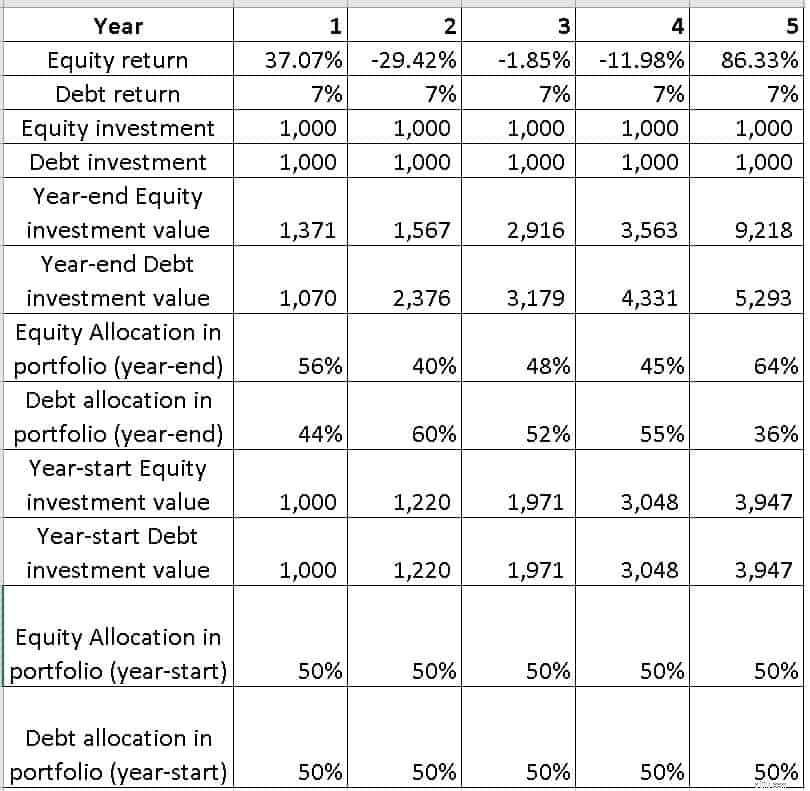

Nu kan mange mennesker ikke lide dette udtryk. Det lyder barsk, for ikke at nævne, at det er mentalt regnskab og forkert. Så vi vil fremover omtale denne "hvile" som porteføljerebalancering. Tabellen nedenfor viser udviklingen i porteføljen efter fire års årlig rebalancering (udgangen af år 2,3,4 og 5).

For dette særlige eksempelsæt er porteføljeværdierne efter fem år uden rebalancering Rs. 7807 (egenkapital) og Rs. 6153 (gæld). Med årlig rebalancering bliver dette til Rs. 9218 (egenkapital) og Rs. 5293 (gæld). Grunden til at du endte med flere penge i egenkapital (og samlet set) er enkel. Vi havde omkring 24 % flere penge i egenkapital før at 86 % afkast i år 5.

Jeg ønsker ikke at bruge dette enestående eksempel til at lovprise regelmæssig rebalancering. Nogle gange vil regelmæssig rebalancering resultere i et højere korpus og nogle gange ikke. Vi ville kun vide det i realtid. I det mindste hjælper rebalancering dig med at sove bedre. Du bogførte noget "overskud" efter et afkast på 37 % fra egenkapitalen, og du investerede mere, da du så et afkast på -29 %.

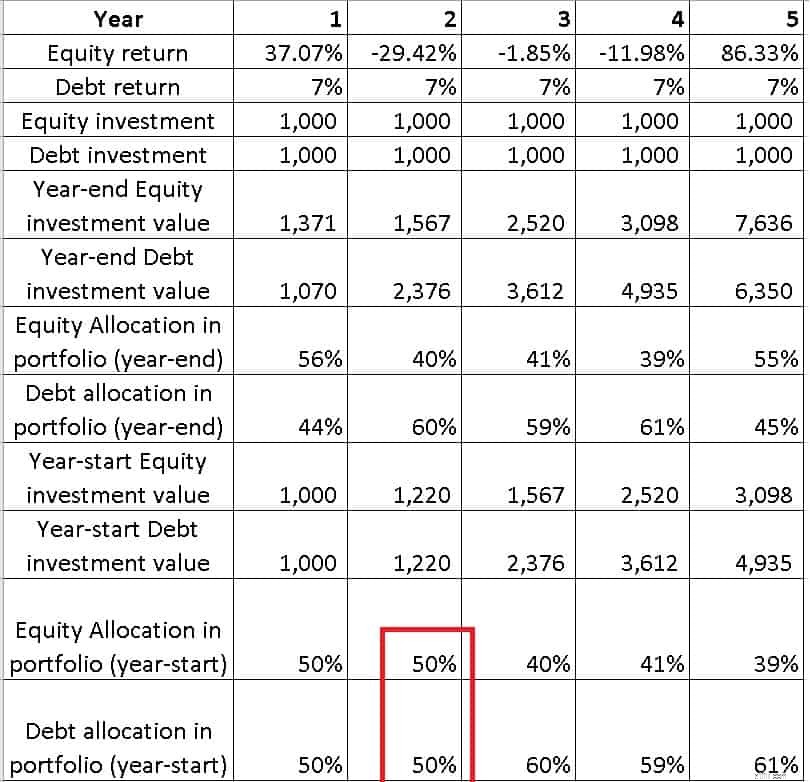

Et alternativ (bestemt ikke overlegent) er envejsrebalancering. Det vil sige, at du kun bogfører "overskud", når aktieafkastet er positivt eller superpositivt, eller hvis aktiefordelingen ved årets udgang er 5 % mere, end du ønsker. Dette vil gradvist opbygge mere korpus i gæld.

Eksempelvis rebalancerer vi på billedet nedenfor kun, hvis aktieafkastet er positivt, f.eks. i starten af år to som vist med rødt. Vi overvejer ikke en rebalancering ved udgangen af år 5, fordi der ikke er noget sjette år i vores eksempel.

Dette resulterer i 20% mere korpus i gæld. Vi ved ikke på forhånd "hvilken strategi er bedre?" At lede efter et svar på dette er spild af tid. Men for et bestemt mål kan vi kombinere to-vejs og en-vejs rebalancering.

I første omgang rebalancerer vi begge veje. Det er bogført overskud fra egenkapital og skift til gæld eller omvendt i henhold til aktivallokeringen ved årets udgang. Efter nogle år kan du fokusere på gradvist at opbygge gældskorpus ved en-vejs rebalancering. Hvis du har yderligere midler fra andre steder, kan du også investere mere i aktiefald, men det er bedre ikke at tage hensyn til fremtidige pengestrømme nu . Hvis du har spørgsmål, kan du skrive dem i vores YouTube-fællesskab

Relateret spørgsmål: Kan jeg fra tid til anden bogføre merafkast fra aktiefonde som overskud?

Endelig , husk på, at ovenstående illustrationer ikke gør noget forsøg på at reducere aktieallokeringen til lavere risiko. Dette er et ekstremt vigtigt skridt for at sikre, at vi når vores målkorpus, uanset markedsforholdene eller – bull market, bear market eller range-bound marked. Dette skal medregnes fra dag ét ellers vil det investerede beløb være lavere. Robo-rådgivningsskabelonen automatiserer denne proces. Forskellige strategier til at variere aktieallokering før og efter pensionering, og hvad der virker, gennemgås i foredrag om målbaseret porteføljestyring.