AUM (aktiv under forvaltning) af Parag Parikh Flexi Cap Fund (tidligere kendt som Parag Parikh Long Term Equity Fund) voksede med 147 % i 2020. Denne artikel evaluerer AUM-væksten i denne fond og diskuterer, om dette giver anledning til bekymring.

Denne artikel stammer fra et spørgsmål stillet af en læser:"Jeg har i de sidste seks måneder observeret, at AUM for PPFAS flexi cap-fond stiger meget hurtigt. Desværre har jeg ikke nøjagtige data på månedsbasis. Det samme var sket med Kotak Multicap tidligere. Kan vi få en kvantitativ analyse af, hvordan fondens præstation påvirkes, når der pludselig kommer store kontanter? (Normalt sker det med aktivt forvaltede populære fonde)”

En pludselig tilstrømning af kontanter kan generelt påvirke præstationen, især fondsforvalterens evne til frit at afsætte aktier. Det er meget muligt, at den pludselige stigning i AUM for HDFC Top 100 og HDFC Equity efter markedsopsvinget i 2009 er årsagen til den efterfølgende underperformance af disse fonde. Det er dog svært at kvantitativt forbinde AUM med ydeevne (i det mindste for indiske fonde):Påvirker størrelsen af en investeringsforening dens ydeevne? og investeringsforeningsstørrelse vs. præstation:A case Stud

Det er intuitivt kendt, at investorer er kendt for at lukke stalddøren, efter at hesten er boltet. Det vil sige, de vil vente med at se resultaterne, vente på, at fonden får en femstjernet rating, skynde sig at købe den, AUM svulmer, loven om gennemsnit træder i kraft, stjernevurderingen falder, investorer, går videre til køb den næste stjernevurderede fond tilføjer rod til porteføljen. Skyl og gentag. Minder dig om, hvad agent Smith sagde i Matix:

Meget få fonde har været i stand til at styre tilgangen af midler uden et fald i præstationer og uden at begrænse tilgangen. Eksempel ICICI Blue Chip og HDFC Midcap (i hvert fald indtil for et par år siden).

Så selvom det er indlysende, at Parag Parikh Flexi Cap Fund har fanget investorernes opmærksomhed, er det umuligt at forudsige fremtidige resultater knyttet til AUM-tilførslen. Det eneste, vi kan sige med sikkerhed, er, at hvis markedet ikke bevæger sig så hurtigt, som det har gjort i de sidste par måneder, vil tilgangen falde.

Selv uden at se på dataene, kan man sige så meget:det nytter ikke at bekymre sig om det, vi ikke kan kontrollere. På nuværende tidspunkt er det usandsynligt, at en AUM på 6000-7000 crores vil være et problem for en flexi-cap-fond. Hvornår det bliver et problem er svært at sige. Fonde, der svulmer op i AUM, har en tendens til at øge antallet af aktier i porteføljen; øge deres tildeling til store selskaber; reducere churn rate - Prashant Jains midler er et godt eksempel.

Selv hvis man bemærker sådanne ændringer, ville det være svært direkte at henføre det til AUM - altså kvantitativt. For eksempel kan et fald i fondens stjernevurdering (en eventualitet) simpelthen betyde tilgængeligheden af bedre ydende fonde, ikke nødvendigvis aum-væksten i Parag Parikh Flexi Cap Fund.

Underperformancen af Parag Parikh Flexi Cap Fund i forhold til dets benchmark (også en eventualitet) kan opstå fra en portefølje, der er forskellig fra indeksets (den samme årsag til outperformance!), ikke en stigning i AUM.

Situationen er ret lig høj PE og markedskorrektioner. Markedet vågner ikke en morgen og beslutter sig for at falde, fordi PE er højt. Med det sagt, lad os se på dataene.

Væksten på 147 % i AUM for Parag Parikh Flexi Cap Fund er den 36. højeste stigning ud af 399 aktiefonde. En procentvis stigning i AUM alene siger ikke meget, fordi (1) basis-AUM har betydning og (2) stigningen i markedsværdien (kapitalgevinster) af porteføljen også skal medregnes.

Fra Rs. 2585 crores i december 2019 er aum steget til Rs. 6393 Crore i december 2020 (alle tal er omtrentlige). Omkring 71,6 % af fondene Average Assets under Management (AAUM) for kvartalet oktober – december 2019 var i den direkte plan (gamle PMS-investorer vil sandsynligvis være den største del + omkring 5 % AMC-skind i spillet)

Den direkte andel faldt en smule til 69,5 % af de gennemsnitlige aktiver under forvaltning (AAUM) for kvartalet oktober – december 2020 (kilde AMFI). Så distributører er begyndt at presse fonden i 2020 (alle kan lide en vinder!). Det almindelige AAUm voksede med 147 %, mens det direkte AAUM voksede med 123 %.

Da PPFAS ikke har en bank (i skrivende stund!) behøver investorerne ikke at frygte en kraftig stigning i (normalt) AUM, men så længe fonden fortsætter med at klare sig godt og lidt længere, bør en robust stigning i AUM forventes.

Som nævnt ovenfor skyldes stigningen i AUM to årsager:flere midler (tilstrømning) og kapitalgevinster. Vi kan estimere tilgangen på en rå måde. Lad os overveje et dramatisk eksempel:Quant Small Cap Fund.

I december 2019 havde fonden kun 1,9 Crores af AUM. I december 2020 blev det til 94,1 Crores. En stigning på 4783%! I denne periode gav fonden et afkast på 75,1 % (abs ændring i NAV).

Hvis de 1,9 Croes AUM var intakte, ville kapitalgevinsten på 75,1% flytte denne AUM til kun 3,4 Crores. Så de resterende 91,4 – 3,4 =90,7 Crores (alle er omtrentlige) er sandsynligvis tilstrømningen. Den estimerede stigning i AUM på grund af tilstrømning er 90,7/1,9 eller omkring 4708 %.

Selvfølgelig er dette et groft skøn, da investorer løbende ville investere og indløse i åbne fonde, men det er alt, hvad der kan gøres. Mens den procentvise stigning i AUM for Parag Parikh Flexi Cap Fund er 147 % (dec. 2019 til dec. 2020), er den estimerede stigning i AUM på grund af tilgang er omkring 115 % – stadig signifikant.

Den estimerede stigning i AUM på grund af indstrømning til Parag Parikh Tax Saver Fund er 282 %. Så det bliver mere og mere bemærket. Mens den direkte AAUM for denne ELSS-fond voksede med 250 % (samme periode som ovenfor), steg den almindelige AAUM med 376 % (lock-in =flere provisioner). Selvfølgelig har Tax Saver-fonden lige ramt 100 Crores AUM (hvilket betyder, at det vil tage et par år mere for disse investorer at bekymre sig om AUM).

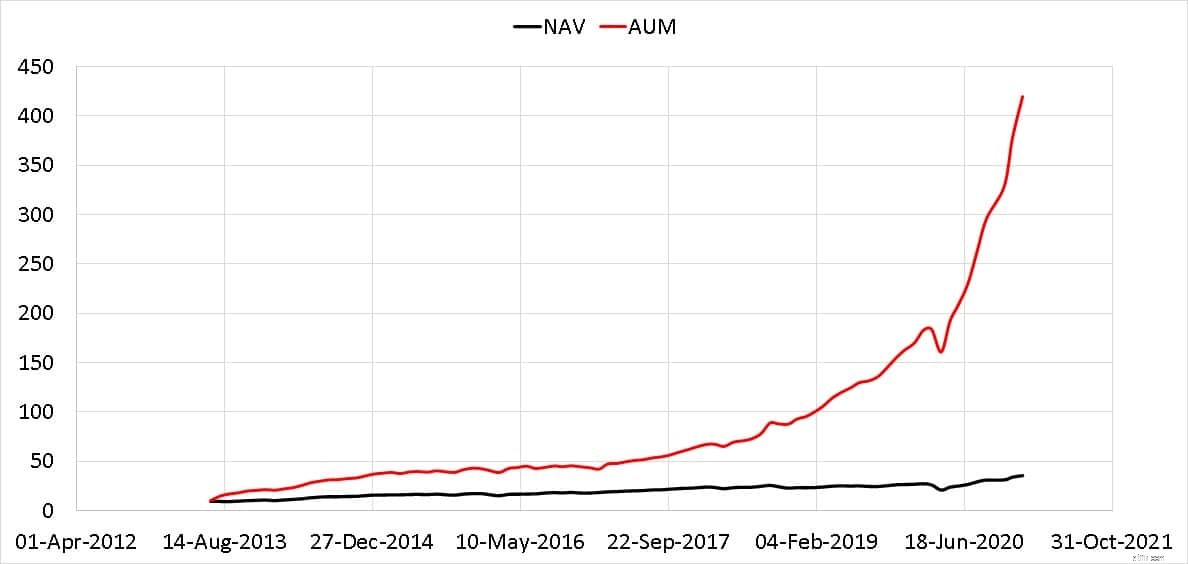

Den normaliserede udvikling af AUM og NAV for Flexicap-fonden er vist nedenfor (jeg har bevidst undgået brugen af log-skala!)

Siden 31. marts 2020 er NAV steget med 68%, mens AUm med 161%. Den estimerede stigning i AUM på grund af tilgang er omkring 93 % – næsten en fordobling af AUM på grund af tilstrømning.

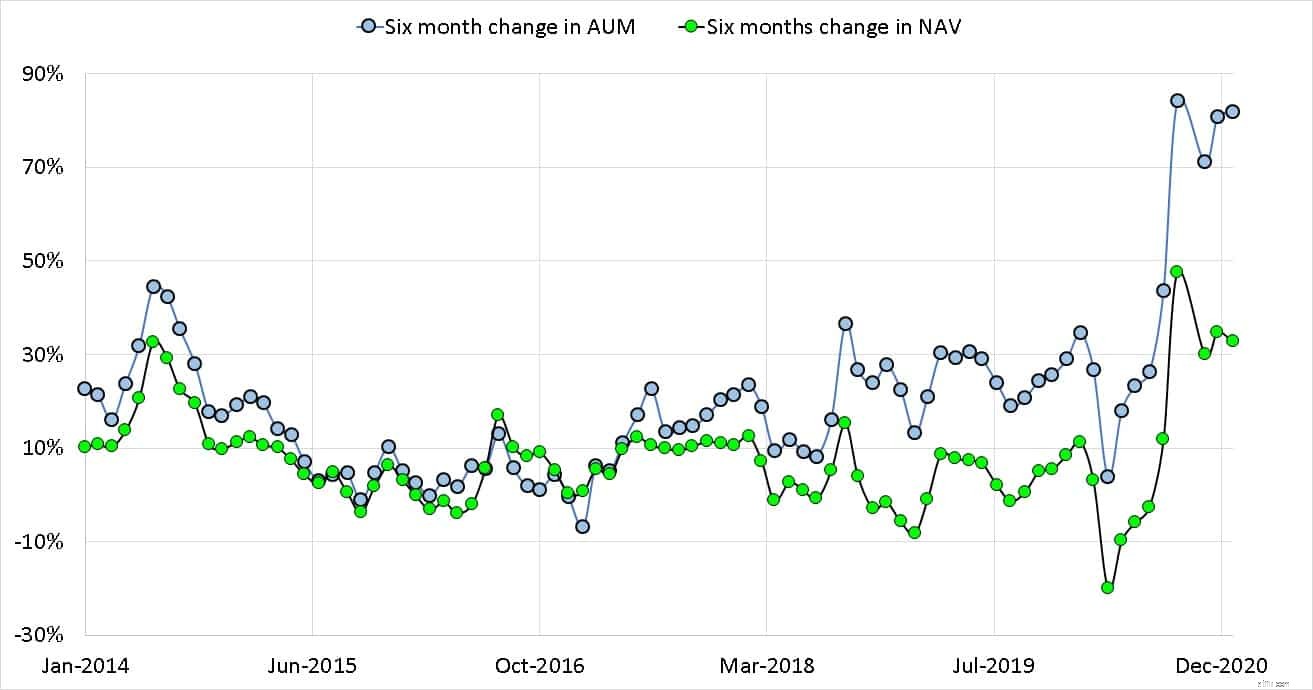

Seks måneders ændring i AUM og NAV rullet over hver måned er vist nedenfor. I første omgang er der en lille ændring i AUM- og NAV-bevægelsen fra begyndelsen af 2018, AUM-linjerne trækker sig væk fra NAV. De blottede data er hentet fra ACE MF.

Hvis vi forsøger at adskille indstrømningen og kapitalgevinsten som nævnt ovenfor, får vi en jævnere stigning i flowet i 2020.

Disse tal er mere for AMC'en at klappe sig selv på skulderen og uddele bonusser (måske kan medarbejdere satse deres krav med denne artikel!). For investorer er det blot selvstændig information. Som nævnt ovenfor er det svært at korrelere ydeevne med AUM-bevægelser, hvis vi forsøger at gå ud over dovne spekulationer.

Svulmende AUM er den pris, man skal betale for overydelse ud over omkostningsforholdet. Jeg vil anbefale indeksfonde til dem, der bekymrer sig om AUM-stigning, men for ethvert givet valg finder investorerne noget at bekymre sig om og bliver forvirrede.