Direkte investeringsforeningsplaner blev introduceret fra 1. januar 2013. I denne artikel lister vi afkastforskellen mellem en 8-årig SIP i en direkte plan og en almindelig investeringsforening. Bange for, at det ville forstyrre salget, har SEBI stadig ikke omdøbt "almindelige planer" til, hvad de virkelig er:"kommissionsplaner" - intet "normalt" ved dem.

Takket være teknologiske fremskridt er direkte plan-AUM dog langsomt men støt steget – tæt på 40 % af industriens samlede AUM, hvis vi ser på Average Assets under Management (AAUM) for kvartalet oktober – december 2020 rapporteret hos AMFI (ekskl. ETF'er uden regulære/direkte planer og indenlandsk fund of funds). Derfor råber "direkte AUM er ikke klæbrig". Omkring 30 % af den samlede direkte AUM opbevares i likvide og anfordringsmidler (typisk institutionelle penge).

For dem, der ikke ved, hvordan almindelige planer fungerer:hver dag før NAV er deklareret, gensidige fonde trække deres udgifter og salg fyr provisioner fra den almindelige plan AUM. I den direkte plan er der ingen provision involveret, kun udgifter.

Næste gang en sælger stolt erklærer, at "de betalte af AMC'er for den service, de leverer til investorer", bedes du minde dem om, at AMC'erne blot fjerner provisionerne fra den aktuelle markedsværdi af investeringerne.

Selvom det er indlysende, at almindelige planer ville koste mest og give mindre tilbage, er den egentlige grund til at undgå almindelige planer den tilhørende interessekonflikt. Hvis en person, der er ansat hos dig, bliver betalt af en anden – fra dine penge, og du ikke har kontrol over vilkårene for betalingen, er ordningen, for at sige det let, langt fra ideel.

Valget før investoren er ret simpelt:

Vi overvejede 266 ordninger til denne undersøgelse. Det fulde datasæt kan fås på anmodning. Vi præsenterer nogle resultater her.

Den højeste forskel i afkast og investeringsværdi blev fundet for HDFC Hybrid Equity Fund. Men , den NAV, der pt er til rådighed, er kun den justerede NAV, som tegner sig for ordningssammenlægningen i 2018. Tallene (se nedenfor) er væsentligt højere end resten af flokken og er derfor ikke taget i betragtning. Tallene for dens dobbelte HDFC Balanced Advantage ser dog bedre ud.

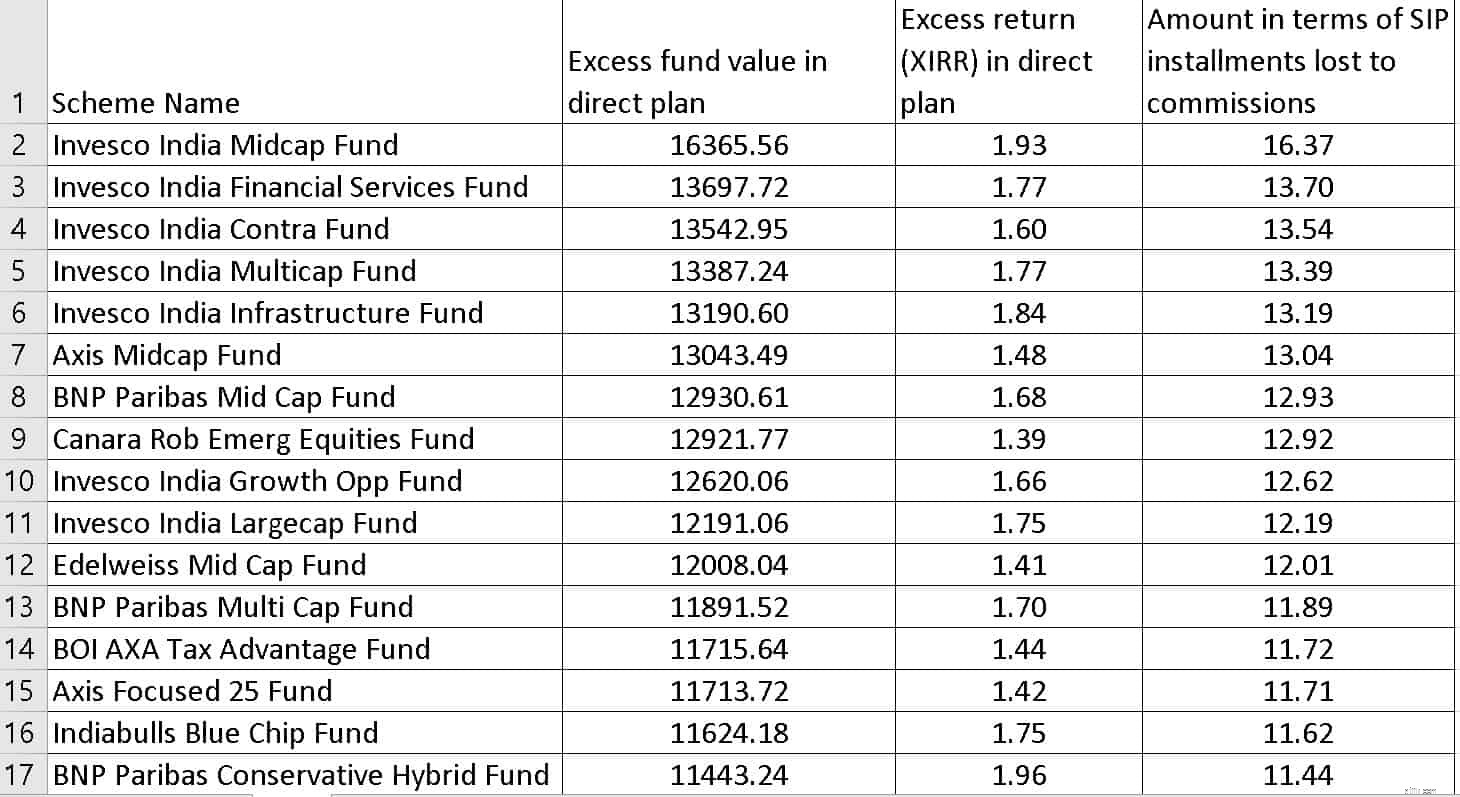

Tabellen nedenfor viser data de "top" 15 fonde. Hvis en Rs. 1000 pr. måned SIP blev startet den 1. januar 2013, ville XIRR for den direkte planinvestering være 1,93 % højere end for den almindelige planinvestering (se billedet nedenfor for afkastforskelle).

Dette lyder måske ikke af meget, men værdien af den direkte planinvestering ville være (16,37 x 1000) gange højere end den almindelige planinvestering for Invesco Midcap-fonden (1. post nedenfor). Det vil sige 16,37 måneders investering er tabt i provision.

Ordning NavnBeløb i form af SIP rater tabt til provisionInvesco India Midcap Fund16.37Invesco India Financial Services Fund13.70Invesco India Contra Fund13.54Invesco India Multicap Fund13.39Invesco India Infrastructure Fund13.19Axis Midcap Fund13.04BNP Pari2 Fund13.04BNP Pari2 Cap Fund13.04BNP Pari2 ECB Fund1 Robg2 Caps13,04BNP Pari2 Fond13. .92Invesco India Growth Opp Fund12.62Invesco India Largecap Fund12.19Edelweiss Mid Cap Fund12.01BNP Paribas Multi Cap Fund11.89BOI AXA Tax Advantage Fund11.72Axis Focused 25 Fund11.71Indiabulls Blue Chip Fund11.62Billedet nedenfor inkluderer XIRR-afkastforskellene og den faktiske værdi også.

Dataene er selvforklarende og valget indlysende.