Som almindelige læsere måske er klar over, udgiver vi en personlig finansiel revision hver december – dette er 2020-udgaven: Sådan har min pensionsportefølje klaret sig i 2020. Denne gang bad vi almindelige læsere om at dele, hvordan de gennemgår deres investeringer og sporer økonomiske mål. Suhas var den første til at gøre dette:Hvordan Suhas sporer sine MF-investeringer og gennemgår finansielle mål. Dette er den anden sådan revision af Avadhoot Joshi. Jeg er glad for at se strategierne diskuteret i målbaseret porteføljestyring i spil

introduktion – Hej! Mig selv Avadhoot Joshi. Jeg er en maskiningeniør, der arbejder hos BHEL siden 2012 i Chennai. Helt ærligt, selv efter seks års arbejde i BHEL, var jeg ikke opmærksom på personlig økonomi (undtagen obligatorisk EPF, som var det bedste, der skete for mig), indtil jeg meldte mig ind i en Facebook-gruppe 'Asan Ideas For Wealth'. Der blev jeg præsenteret for Ashal Jauhari Sir og Pattamiraman Sir. Med vejledning fra Ashal Sir (gennem personlig chat) og Pattabiraman Sir (gennem Freefincal), tog jeg langsomt kontrol over min økonomi.

Efter at have læst Pattu Sirs Personal Finance Audit i de sidste to år, kom tanken i tankerne om at lave en til mine investeringer. Og her er det.

“ ER DE GRUNDLÆGGENDE DÆKKER ?" – Yndlingsspørgsmål fra Ashal Jauhari på Facebook-gruppen 'Asan Ideas for Wealth'. Dette spørgsmål har ændret mit økonomiske liv totalt, siden jeg blev medlem af gruppen i februar 2018, så lad os starte min revision med dette spørgsmål.

ER DE GRUNDLÆGGENDE DÆKKER?

Nødfonden er parkeret som nedenfor –

Opsparingskonto70%UTI Arbitrage Fund25%Quantum Liquid Fund5%Jeg er nødt til at investere så meget som muligt i aktiedelen af porteføljen for at indhente det, og jeg behøver ikke bekymre mig om aktivallokering, før min egenkapitalandel vokser til mindst 50 % af det samlede pensionskorpus.

Jeg benyttede lejligheden til at indløse min EPF i denne COVID-periode og investerede gradvist i løbet af april-juli 2020 i egenkapital for på en eller anden måde at bringe aktieandelen op. Og aktiemarkedsopsvinget fra april hjalp også meget.

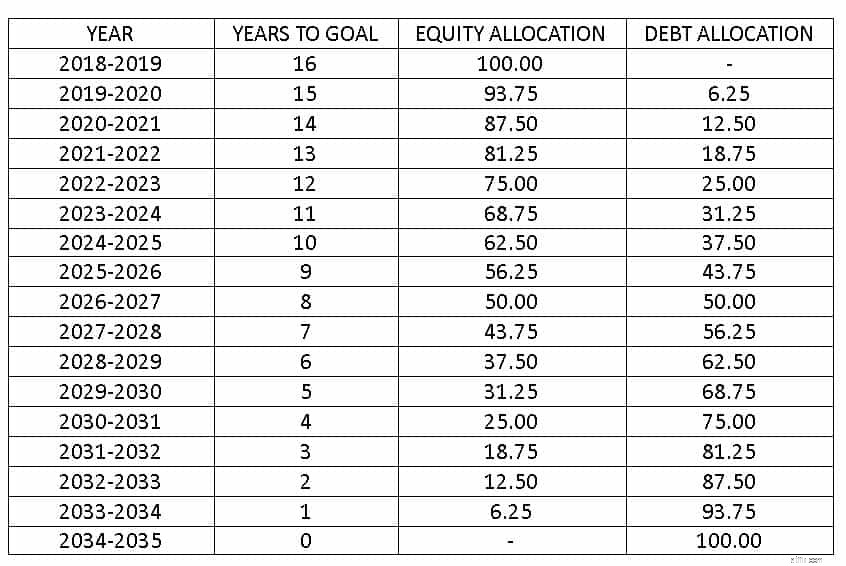

Ændringen i aktivallokeringer fra 20. april til 20. december er –

MÅNED GÆLD % AKTIE % apr-2095.24%4.76%maj-2092.78%7.22%juni-2091.49%8.51%jul-2090.25%9.75%aug-2089.33%10.67%sep-2088.87%11.200%O18.20%O18.20% 2086,79 %13,21 %Gæld del af pensionsporteføljen – EPF

Equity Part of Retirement Portfolio – UTI Nifty Index Fund (75%) &UTI NN50 Index Fund (25%) – manuel SIP hver måned.

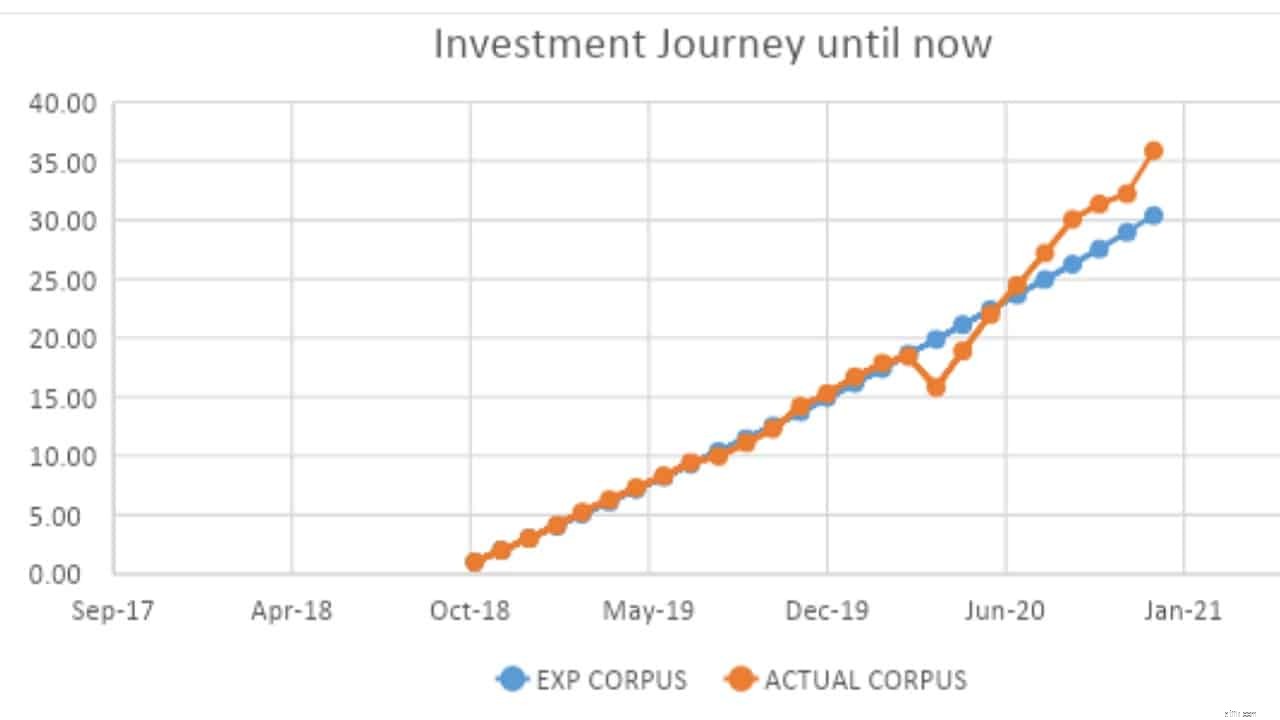

Current Retirement Corpus svarer til 4,5 gange de nuværende årlige udgifter (Udgifter, som sandsynligvis vil fortsætte efter pensionering, tages i betragtning). I løbet af det sidste år har jeg tilføjet et pensionskorpus svarende til seks måneders udgifter.

Afkastforventninger taget i betragtning under investeringsplanen – egenkapital 10 % &gæld 6 %.

Da investeringsrejsen er i den indledende fase, varetages aktivallokeringen ved justeringer i hver måneds manuelle SIP i Equity/Debt-delen. Så indtil nu sker rebalancering ikke som sådan.

Gæld del af Kids Education Portfolio – PPF (13,40 %) &ICICI Arbitrage Fund (1,45 %)

Equity Part of Kids Education Portfolio – Parag Parikh Long Term Equity Fund (85,15%)

Det akkumulerede korpus er ligeligt opdelt i FD og opsparingskonto.

AKTIVER- Da alle aktiver er knyttet til nogle mål, er det ligetil at holde styr på.

ANSVAR – Kun ét lån, dvs. boliglån, har kørt siden 2017. Jeg planlægger at lukke det inden 2027 med øget EMI. Det er grunden til, at man akkumulerer pensionskorpus svarende til kun seks måneders udgifter i stedet for 1 år som forventet sidste år. Men jeg har det ok med det lige nu, fordi det er et følelsesmæssigt krav for mig at blive gældfri så tidligt som muligt.

Ændringerne i aktiver, passiver og nettoværdi er –

DECEMBER 2019 DECEMBER 2020 AKTIVER 100,00 129,41 ANSVAR 85,43 80,58 NETTOWORTH 14.57 48,83PLAN FOR 2021:

Tak!!!

—————————————————————

Redigeringsnote: Tak fordi du deler dine veloplagte planer Avadhoot. Vi ønsker dig alt det bedste.

Sådan køber man investeringsejendomme

Hvor meget betaler du for din portefølje?

De første par år med pensionering kan gøre eller ødelægge din portefølje

Hvordan opbygger man en SIP-portefølje af investeringsforeninger?

Hvordan skal jeg som 22-årig designe min investeringsportefølje og investere regelmæssigt?