Læsere kan huske, at vi for et år siden (21. december 2019) viste, at afkastforskellen mellem Nifty 50 vs Nifty 50 Equal-weight-indeks var på et rekordhøjt niveau. Dette betyder i bund og grund, at kun de få bedste aktier i Nifty holdt markedet oppe. Dette var tydeligt fra slutningen af 2017 til lige før 2020-krakket:Nifty rykkede op, mens andre indekser som Nifty Next 50, Nifty Midcap 150 og Nifty Smallcap 250 rykkede ned. I hvad der kun kan være en lettelse for aktive fondsforvaltere og deres investorer, er denne ubalance nu rettet betydeligt.

Allerede i maj 2020 rapporterede vi, at 80 % af de aktive large cap-fonde efter markedskrakket klarer sig bedre end Nifty, Nifty 100. Denne udvikling er nu på fastere grund, selvom graden af outperformance ikke er så høj som 80 %. For at se, hvad vi mener, skal du overveje denne tabel med efterfølgende afkast.

BenchmarkNIFTY 50 – TRINIFTY 50 Equal Weight Index – TRINIFTY 100 – TRINIFTY 100 Equal Weight Index – TRI1 Year14.220.7 14,317,6 2 år13.711.312.910.23 år11.36.210.24.64 år15.410.714.910.55 år13.310.613.110.4Læg mærke til, hvordan både Nifty 50 og NIfty 100 ligevægtsindekserne kun har formået at overgå Nifty 50 og Nifty 100 i det sidste år. I Nifty 50 eller Nifty 100 ville de ti bedste aktier tegne sig for hovedparten af vægten (50-60 %), mens i et ligevægtsindeks har alle aktier lige indflydelse.

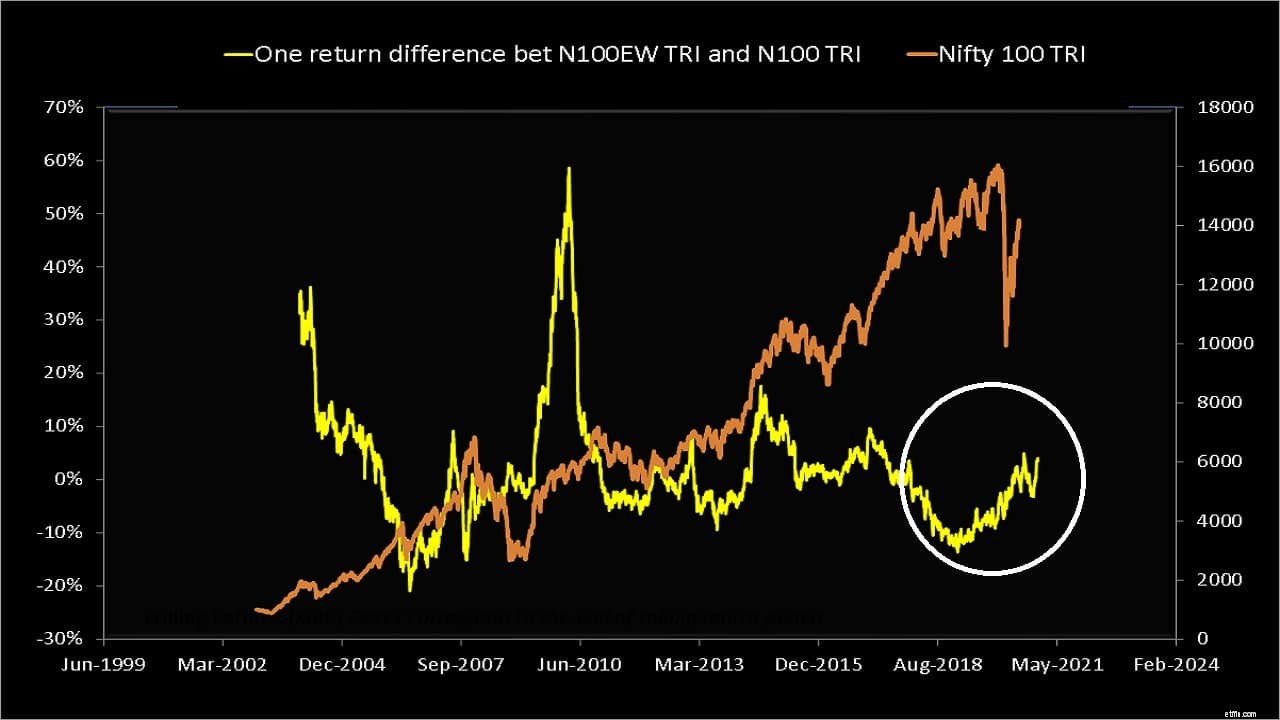

Det er først i det sidste år, at bundaktierne af Nifty 50 og Nifty 100 har været i stand til at rykke op. Dette kan også ses af den etårige rullende afkastforskel mellem ovenstående fire indekser.

Bemærk den gradvise stigning i (Ligevægtsindeksafkast minus indeksafkast) i løbet af de sidste par år fremskyndet af markedskrakket og efterfølgende rally (hvide cirkler). For Nifty 50-parret var forskellen -10,5 % i marts 2020 og er nu omkring +5,5 %.

Enhver, der er vant til at studere fondsafkast i en portal som Value Research, ville fortælle dig for et år tilbage eller for to år siden, at topfondene, hvis du kiggede på det sidste års afkast, var Nifty eller Sensex fonde/ETF'er. Et par år før var de typisk backbenchers. I dag skal du scrolle lidt ned for at komme til den første Nifty/Sensex-indeksfond.

Korrektionen i markedsubalance er en nøglefaktor bag genopblussen i den aktive large cap-fonds præstation. Læg mærke til, at interessen for indeksinvestering steg i en tid, hvor den aktive large cap-fonds præstation var indlysende . Vil disse indeks-'fans' blive siddende, når mere aktive fonde bliver "fem-stjernet vurderet"? Kun tiden vil vise.

Fjernelsen af markedsubalancen (selvom den er midlertidig) er gode nyheder, ikke kun for aktive store kapitalforvaltere og deres investorer. Det er også gode nyheder for indeksinvestorer, da afhængigheden af kun få aktier er forsvundet. Se for eksempel: Afhænger indeksfondsafkast kun af nogle få aktier (koncentrationsrisiko)?

Hvis du havde skiftet fra en aktiv large cap-fond til en indeksfond, så bliv ved. At finde og forblive investeret i en large cap-fond, der ville være på Nifty eller Sensex, er stadig et møntkast (50-50) i dag, og det var et møntkast selv før markedsubalancen satte ind. Se:Aktive investeringsforeninger kæmper for at slå Nifty 50 i de sidste syv år! Og dårlige resultater af aktive investeringsforeninger:Er dette en nylig udvikling?

Der vil altid være faser som denne med en genopblussen af aktive fonde. Der vil altid være nogle fonde, der slår markedet. Pointen til ikkee er, det er umuligt at finde en aktiv fond, der vil slå indekset hele tiden, og efter du begynder at investere i den.

Dette burde være din eneste grund til at vælge indekset:Det er dyrt at jage efter afkast; Du kan investere fredeligt med en indeksfond uden at bekymre dig om underperformance og høje gebyrer. Hvis du har en følelse af at gå glip af, når du ser en håndfuld aktive fonde overgå markedet, så er indeksfonde ikke noget for dig. Aktive midler er heller ikke noget for dig.

Nogle indeksinvestorer har tendens til at blive vrede eller forvirrede, når de ser data som denne. Dette skyldes ofte mangel på en plan og overbevisning. Ligesom det er forkert af AMC'er at markedsføre effektiviteten af aktive fonde blindt; det er lige så forkert at blindt markedsføre indeksfondes evne til at slå aktive fonde.

At aktive large cap-fonde har kunne klare sig bedre i 2020 er en kendsgerning. Om det er relevant for en persons portefølje eller ej, afhænger af deres perspektiv og strategi – forudsat at de har en.

Disse smallcap investeringsforeninger har slået Nifty Next 50 konsekvent!

Aktive investeringsforeninger kæmper for at slå Nifty 50 i de sidste syv år!

Kun disse 3 Small Cap MF'er har konsekvent overgået Nifty Next 50

Aktie-MF'er er for risikable uden garantier, hvorfor skulle jeg investere i dem?

Sammenligning af afkast af aktive store kapitalfonde vs Nifty SIP