For et par dage siden rebalancerede jeg min søns fremtid portefølje fra 67% egenkapital til omkring 54%. Det betyder at sælge en stor del af aktiefonde og geninvestere dem i fast indkomst. I denne artikel forklarer jeg, hvorfor jeg vælger ICICI Gilt-fond som én komponent af renteporteføljen. Jeg vil gerne gentage, at dette er et delvist skifte til målbaserede rebalanceringsformål. Jeg er stadig investeret i ICICI Multi-asset fund og vil fortsætte med at investere mere i fremtiden.

Portfolioen blev startet i december 2009 en måned før min søn blev født. Fra det, der engang var et 18-årigt mål, er det nu et 8-årigt mål. Ordsproget "hvor hurtigt vokser de" gælder også for risikostyring. For at være ærlig er jeg sluppet afsted med at opretholde 60 % egenkapital alt imens og indset et behov for drastisk at afkorte det fremadrettet.

I de sidste 11 år har jeg rebalanceret tre gange, og hver gang var det fra aktiefonde til PPF'er (en i min søns navn og en i modernavnet, som også hjælper hende med at spare skat). På denne måde var jeg i stand til gradvist at akkumulere nok korpus i gæld, hvis han skulle starte på et UG-kursus i dag.

Udfordringen denne gang var anderledes. Delen af aktieindløsningen var betydelig (nok til at ICICI MF-relationsadministratoren kunne kalde det en fejltagelse). Hvor skal provenuet nu investeres? Jeg ønskede ikke at låse for meget væk i PPF - selvom det er en af de bedste og underudnyttede funktioner ved PPF - variable investeringer.

Ud over PPF har jeg også gradvist ombalanceret til ICICI Equity Arbitrage Fund (der er en grænse på 1,5 lakh om året på PPF). Også denne gang blev en del af rebalanceringen foretaget i Arbitrage-fonden. Jeg var dog utilpas ved at tilføje for meget til arbitrage.

Vi havde omkring otte år til den første forløsning (først, forudsat at han kunne studere videre og spilde tid som sine forældre) og så lidt mere tid senere. Fremover vil jeg gerne have, at aktieallokeringen er tæt på 50 % og derefter lavere. Det betyder, at jeg skal gå videre end at investere i PPF og arbitrage.

En arbitragefond afholdt i flere år kan være en underudnyttelse af midler. Jeg ville have muligheden for lidt mere afkast end arbitrage – hvilket betyder mere volatilitet, men ikke så meget egenkapital. Det er noget af en lage.

Find en fond, der er egnet til indløsning om otte år; mere givende end overnight, likvide, pengemarkeds-, arbitrage-kategorier, men uden problemer med kreditrisiko og ikke så risikabelt som egenkapital. Der er tilgængelige hybride muligheder undtagen den aktielignende aggressive hybridfond.

Tag for eksempel balancefordel eller dynamiske aktivallokeringsfonde. De er ikke så volatile som diversificerede aktier, men de ville helt sikkert reagere på et aktiemarkedsfald. Endnu vigtigere er de underlagt strategiændringer. Hvis AUM'en ikke strømmer ind, vil AMC'en frigive en "ændring i grundlæggende egenskabscirkulære" og ændre strategien.

Så jeg regnede med, at vi skulle holde os til gældsfonde, der overvejende investerer i gylte for at undgå kreditrisiko. Der er to kategorier her:10-års gylte og normal gylte. Den 10-årige forgyldt er det tætteste, vi er på en gældsindeksfond, men er den mest volatile blandt partiet.

Volatiliteten er konstant. Det vil fungere meget godt for et mål, der er mere end ti år væk, som vist før: Kan vi investere via SIP i forgyldte investeringsforeninger på lang sigt? Faktisk er min (obligatoriske) NPS, som er tæt på 11 år gammel, fyldt op i langtidsforgyldte og har ret givende. Se Ti års investering i NPS:Resultatrapport.

Så jeg ønskede en forgyldt fond, der var mindre volatil end en 10-årig guldfond med konstant løbetid. Dette betyder at investere i en forgyldt fond, der kun skal investere i 80 % af GOI-obligationer og kan variere porteføljens løbetidsprofil. Det betyder, at de ville købe langfristede obligationer, når kurserne falder eller forblive konstante og flytte til kortere sigt, når kurserne er ved at stige igen. Dette er faktisk en stor fondsforvalterrisiko, men ikke så stor risiko som at investere 20 % i risikable obligationer.

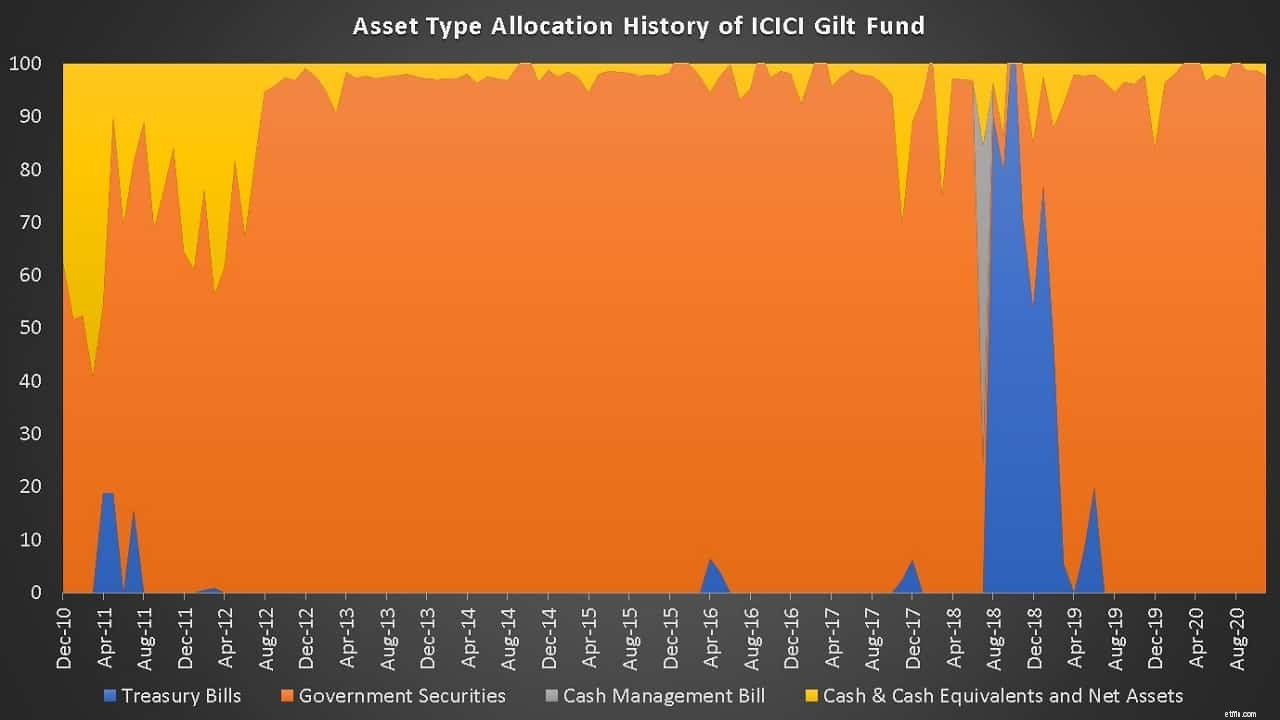

Jeg har haft øje på ICICI Gilt Fund i et stykke tid nu. Den første kontrol er at se på porteføljens historie. Jeg bruger ACE MF; andre kan tjekke tilfældige fondsfaktaark fra fortiden.

Fonden har kun haft gylte (af meget varierende løbetid; se nedenfor) og kontanter; likvide beholdninger inklusive derivater. Se for eksempel Renteswaps:En måde for MF'er at reducere renterisikoen

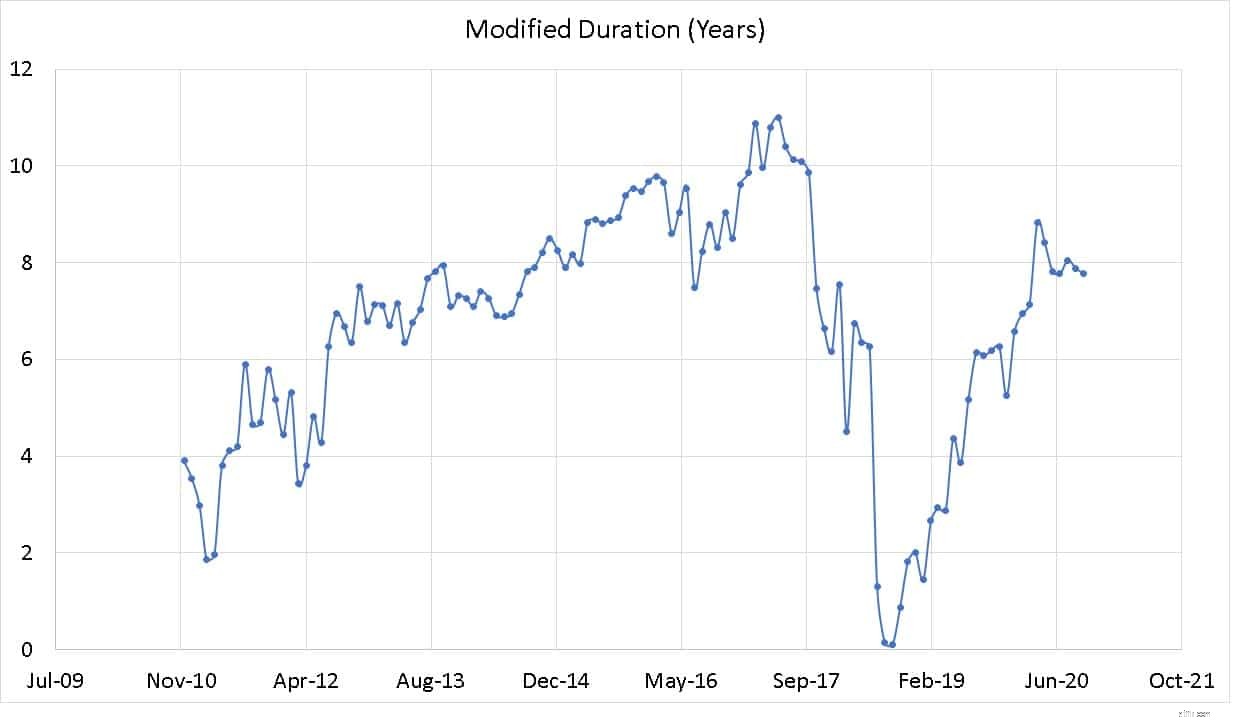

Ordningen foretager aggressivt varighedsopkald som nævnt ovenfor. Dette kan måles med den ændrede varighed. Dette er et risikomål (kvantificeret i år!). For en simpel forklaring se: Hvorfor du skal bekymre dig om "varighed", hvis dine investeringsforeninger investerer i obligationer. Højere den modificerede varighed, højere varigheden af obligationen og mere renterisikoen. Altså hvis ændringen i NAV bliver høj, hvis renten ændres. Nedenfor vises fondens ændrede varighedshistorik.

Når renterne har toppet (det vil sige ved at falde), vil fondsporteføljen have langvarige obligationer med en høj modificeret varighed. Det vil sige, at den vil holde langfristede obligationer, som vil blive mere værdifulde, når nye obligationer med lavere kurser udstedes.

Når renten har ramt en bund (som nu!) vil fonden bevæge sig mod en kortere varighed. Det betyder at holde kortere obligationer. Dette reducerer renterisikoen, da NAV ville falde mindre. Der er naturligvis en risiko ved at tage strategien forkert, hvorfor jeg vil råde de fleste investorer til at holde sig fra dynamiske obligationsfonde. De fleste investorer sætter ikke pris på renterisiko og især forgyldte fonde. Det er bedre at undgå dem.

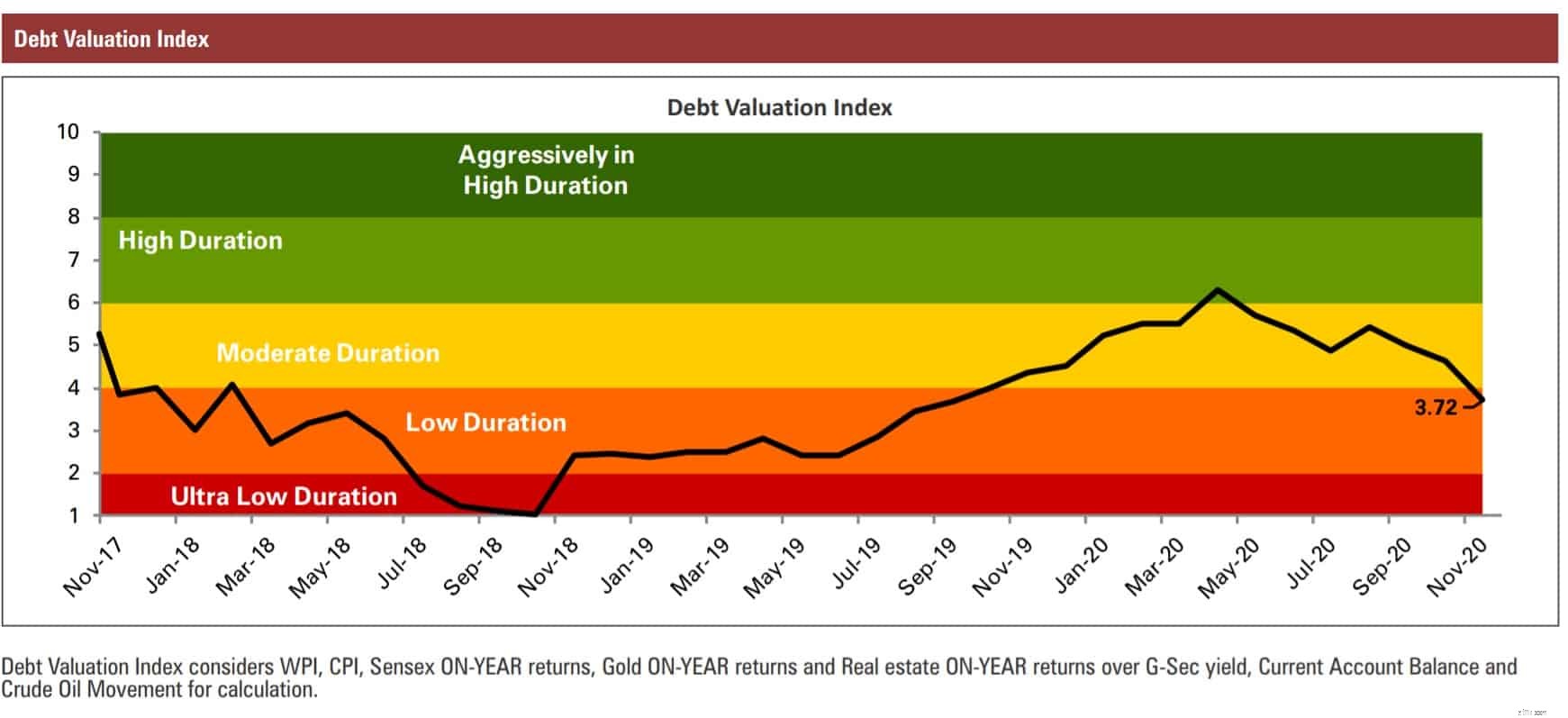

Fonden vil bruge AMC's gældsvurderingsindeks, der offentliggøres hver måned i deres faktaark.

Endelig er det rullende afkast over fem år sammenlignet med et tiårigt forgyldt indeks. Det er en rimelig overydelse (den almindelige plan blev brugt til historien)

Planen: Invester hver i ICICI Gilt Fund sammen med andre aktieinvesteringer. Når der er en stor gevinst, skal du flytte noget af den til arbitragefonden.

Forsigtig: Jeg har valgt ICICI Gilt Fund, fordi jeg har erfaring med forgyldt volatilitet; mit økonomiske mål har råd til denne volatilitet. Jeg har råd til at investere på et tidspunkt, hvor kurserne er ved at stige, og afkast fra disse fonde ville blive negative (fordi det ikke er en overvejelse for mit behov). Vælg venligst ikke fonden baseret på denne artikel.