Hver gensidig fonds sælger siger, "den bedste måde at opbygge rigdom på er via SIP i en aktiefond på lang sigt". Men hvor er beviset for, at en langsigtet aktiefond SIP ville fungere? I denne artikel analyserer vi 40+ år af Sensex og 106 år af S&P 500 for at kontrollere, om der er nogen sandhed i denne påstand.

For at hævde, om en langsigtet SIP i aktier 'virker' eller ej, skal vi først definere 'langsigtet' og benchmark for præstationen. Vi skal definere 'langsigtet' som ti år og 15 år (to varigheder), og vi skal have en succesfuld langsigtet aktie-SIP som en, der giver et afkast langt over forbrugerprisinflationen (CPI). Alle datakilder, der er brugt i denne undersøgelse, er linket nedenfor.

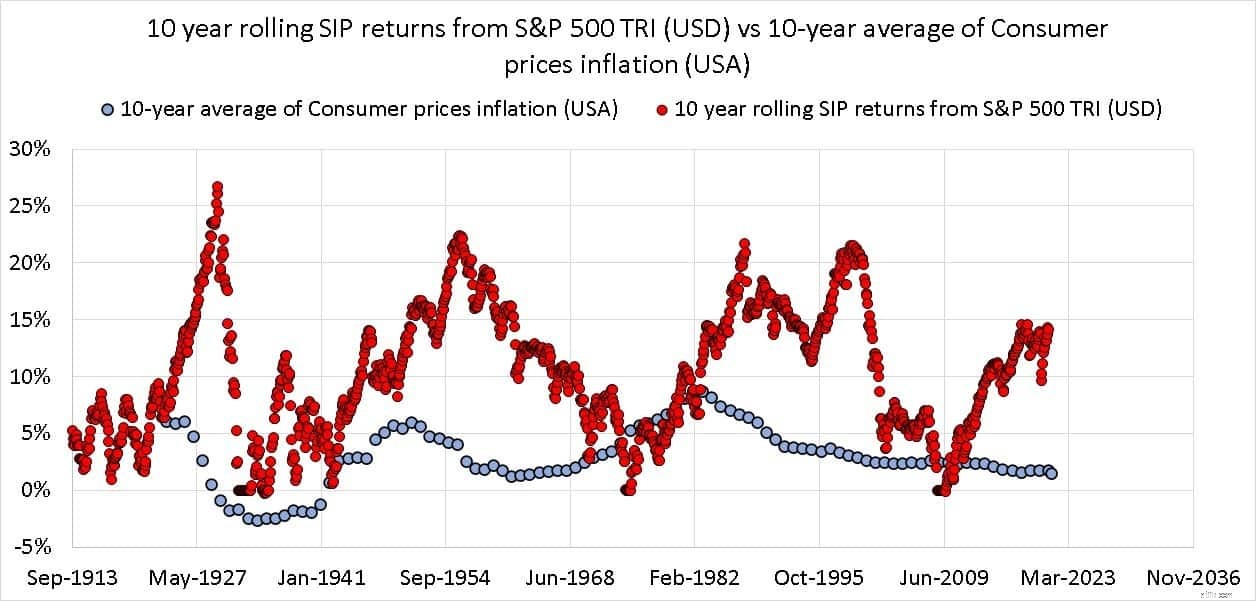

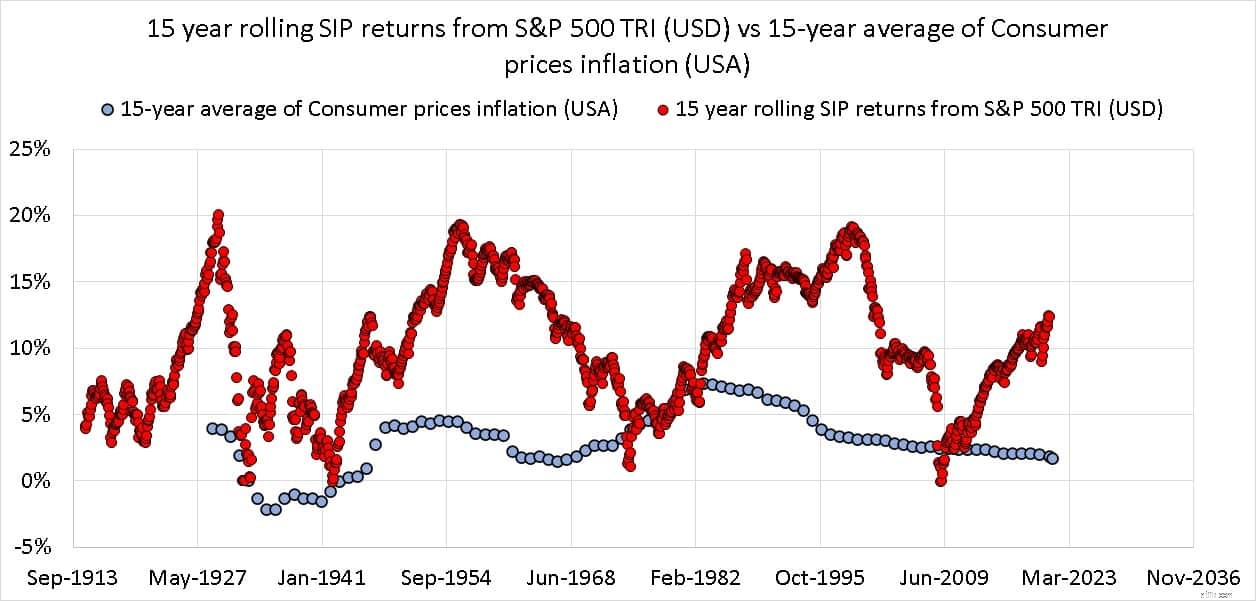

De 10-årige og 15-årige rullende SIP-afkast for S&P 500 TRI og det tilsvarende 10-årige og 15-årige CPI-gennemsnit er vist nedenfor. Alt i USD (valuta er ikke relevant her, da vi overvejer at være bosiddende i USA)

15-årigt rullende SIP-afkast fra S&P 500 TRI (USD) vs. et 15-årigt gennemsnit af forbrugerprisinflation (USA)Selv hvis den årlige amerikanske inflation er omkring 5%, har SIP klaret sig rimeligt godt. Det har ikke været i stand til at slå inflationen hver gang, men det er helt forståeligt. Læg mærke til, hvor meget afkastet har svinget, og deres cykliske adfærd. Afkast over 10 og 15 år har endda været 0 %!

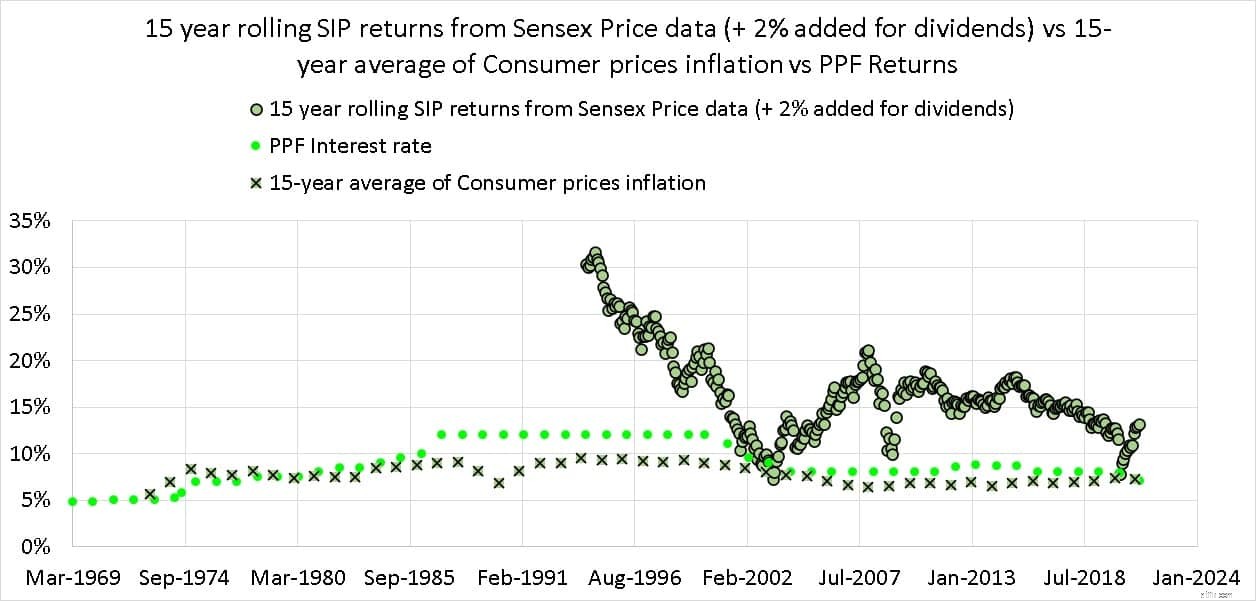

Vi har Sensex-prisdata fra 1979, men TRI-data kun fra 1999. Derfor bruger vi kursafkastene og tilføjer et (generøst) bidrag på 2 % til afkastet fra udbytte. PPF vender tilbage, og det 15-årige gennemsnit af CPI-inflationen vises også.

Bemærk, at PPF-satsen ofte har været højere end det langsigtede CPI-gennemsnit, især i 90'erne, hvor den indiske regering var på randen af konkurs. Hvis vi sammenligner vores personlige inflationsrate, ville den være tæt på PPF-satsen end CPI!

15Y SIP har komfortabelt slået CPI og PPF, igen ikke altid, men dette er ganske acceptabelt. Bemærk, at den cykliske natur ikke er helt åbenbar på grund af den korte historie. Selv udvalget af mulige returneringer er ret omfattende.

Læseren bør sætte pris på forskellen mellem en investering i en aktivklasse, der lykkes, og en investor, der lykkes . Vi henviser ikke til adfærdsproblemer.

Antag, at det 10-årige gennemsnitlige CPI f.eks. er 3 % (priser i USD). Hvis afkastet fra en 10-årig SIP i S&P 500 (alias dollar-omkostningsgennemsnit) er 4 % (i USD, før skat), har aktivet 'vundet'. Det vil sige, at aktivklassen fik et positivt reelt afkast.

Spørgsmålet er, om den investor, der har fået dette afkast på 4 % over ti år, også vandt?

Vi bliver nødt til at trække "det afhænger af"-kortet for dette. Der er flere overvejelser.

Dette er grunden til, at en aktivklasses succes ikke er det samme som en investor, der lykkes. En sælger vil aldrig fortælle dig dette. De vil kun fremhæve "adfærdskløften ” – forskellen mellem hvad aktiemarkedet giver, og hvad investor får på grund af ikke at investere systematisk, paniksalg osv.

Det, vi så ovenfor, kan kaldes "forventningsgabet ” – hvad vi forventede og planlagde, og hvad vi fik på trods af regelmæssig investering. Hvis kan reducere forventningskløften fra dag ét, kan vi samtidig reducere adfærdsgabet. Hvorfor? Den bedste måde at reducere panik og følelsesmæssige beslutninger på er at have en solid plan på plads.

En sælger kan ikke sælge uden løftet om "højt afkast". Hvis vi køber uden ordentlig planlægning og værdsætter risici, vil et forventningsgab udløse yderligere dårlige beslutninger.

Det vigtigste er, at mens egenkapital er den rigtige aktivklasse til at bekæmpe inflation, er der ingen garantier for succes. Hvis du blindt investerer hver måned, så overlader du dine investeringers skæbne til heldet. Uden tvivl fortjener dine penge bedre behandling, selvom du ikke gør det!

Spredningen af mulige afkast er for meget til at forvente noget behageligt og leve i håbet. Systematisk investering er ikke nok; systematisk styring af risiko på en målbaseret måde er afgørende.

Da vi satte os for at spørge:"virker langsigtet aktie-SIP-investering? 'Vi har en to-trins proces at dække. Slår aktivklassen inflationen oftere end ikke over ti år eller 15 år? Svaret er 'ja'. Dette gør egenkapital til det rigtige valg for gennemsnit af dollaromkostninger eller SIP-investeringer (dette betyder investering med et behageligt interval og ikke månedligt).

Vi så dog, at 10- eller 15-årige års systematisk investering ikke fører til et pænt og behageligt afkast. Afkastene kan svinge vildt, og hvor vi har en lang nok markedshistorie, er afkastene bølgede/cykliske (op efterfulgt af nedture). Det betyder, at hvis investoren begår den fejl at forvente et højt afkast og/eller har høj eksponering i porteføljen, så vil langsigtet aktie-SIP-investering ikke virke!

Så valget af aktivklassen (egenkapitalen) er korrekt, men det er fortsat at vælge den rigtige aktivallokering, der kan håndtere sekvenser af afkastrisiko. Hvis dette ikke gøres korrekt, kan et inflationsslående afkast stadig vise sig at være en skuffelse.