Næsten tre år er gået, siden investeringsforeninger overholdt SEBI-rekategoriseringsreglerne. Vi har nu nok data til at klassificere hybride investeringsforeninger i forhold til deres risiko i forhold til aktiefonde. Vi vil bruge standardafvigelsen for månedlige afkast over de sidste tre år til at klassificere hybride investeringsforeninger.

Lad os først gennemgå definitionerne af hybride fonde. (1) Konservative hybridfonde:10 % til 25 % egenkapital og hvile i gæld. (2) Balancerede hybridfonde:40 til 60 % egenkapital uden arbitrage og hvile i gæld. (3) Aggressive Hybrid Funds 65-80 % egenkapital. AMC'er får lov til at tilbyde enten en aggressiv hybridfond eller en balanceret hybridfond, ikke begge dele.

(4) Dynamic Asset Allocation eller Balanced Advantage Fund:Variabel aktivallokering uden begrænsninger. (5) Multi-aktivallokering:10% af egenkapitalen (inklusive internationale aktier), 10% gæld og 10% guld og resten er variabel. (6) Arbitragefonde er ikke "hybride" midler! De behøver kun at investere 65 % i aktier og aktierelaterede investeringer. Der er intet minimumskrav til arbitrage!

(7) Aktiesparefonde bør have mindst 10 % i gæld og 65 % i egenkapital og aktierelaterede instrumenter. Grænsen for direkte aktieeksponering inden for disse 65 % er variabel, men skal angives i skemadokumentet. Hvor robuste er disse definitioner?

Som for nylig diskuteret, kan vi ikke klassificere investeringsforeninger i form af afkast. Hvis der er et aktiemarkedskrak om et år, ville gældsfonde have slået aktiefonde og omvendt, hvis der er et tyreløb. Spredningen i afkast er for meget til at bruge som en klassificeringsmetrik:Hvordan arrangerer man investeringsforeninger med hensyn til deres afkast?

Så vi vender os til volatiliteten i månedlige afkast. Især, hvor meget afviger det månedlige afkast fra det gennemsnitlige månedlige afkast over de sidste 36 måneder? Dette måles med standardafvigelsen. Jo højere standardafvigelse, jo højere volatilitet (udsving) i investeringsforeningens NAV.

Det skal forstås, at volatilitet kun er én form for risiko. Andre typer som kreditrisiko og geninvesteringsrisiko vil ikke manifestere sig i NAV, før der er en kreditbegivenhed eller renteændring (vi henviser her til likvide midler og pengemarkedsfonde. NAV-udsving i langfristede fonde forekommer dagligt på grund af obligationer markedsudsving-efterspørgselsudsving).

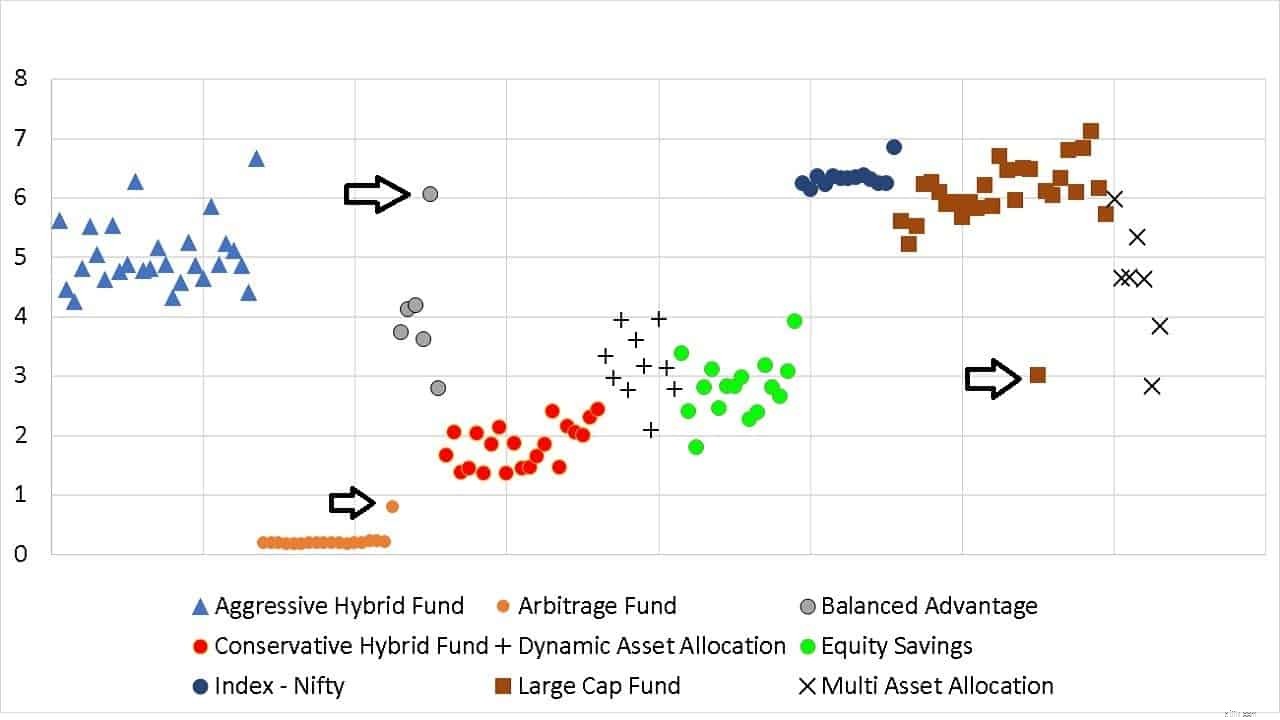

Y-aksen repræsenterer standardafvigelsen. X-aksen fondsnummeret (ikke vist). Lad os først finde de blå prikker, de smarte indeksfonde. De er klumpet sammen og danner et fint referencepunkt.

I forhold til dette er de aktive large cap-fonde (brune firkanter) på begge sider. Der er en vis spredning, men ikke for meget. Dernæst krydsene - multi-aktiv fondene. De er overalt, hvilket betyder, at der er for meget frihed for fondsforvaltere. Denne kategori er dårligt defineret.

Aktiesparefondene (grønne prikker) er en smule mere volatile end konservative hybridfonde (røde prikker), men er lige så volatile som dynamiske aktivallokeringsfonde (betegnet med +). Balanced Advantage-midlerne (grå prikker) er også overalt.

De aggressive hybridfonde (blå trekanter) er lige så volatile som aktive large cap-fonde. Det er derfor, jeg bliver ved med at understrege, at agg hybrid fonde bør betragtes som aktiefonde i aktivallokering. IMO bør man ikke lægge deres gældsallokering til gældsallokeringen i vores porteføljer.

Arbitragefondene er veldefinerede takket være arbitragebidraget! Hvordan definerer vi nu en konservativ fond? Det kan være nyttigt for mange AMC fanboys, der ønsker at opfinde behov, fordi deres favorit AMC kommer med en NFO.

I henhold til de sidste tre års efterfølgende data (dette er varierende i den betragtede periode), er konservative hybridfonde 2,5 til 3 trin mindre volatile end aggressive hybridfonde og omkring 2 trin mere volatile end arbitragefonde. Er det nyttigt? Ikke det mindste!

Standardafvigelsen for en arbitragefond er sammenlignelig med den for en ultrakortfristet fond i fravær af nogen kreditbegivenhed eller arbitragebegivenhed (når forskellige værdipapirer er afdækket). Det er rimeligt at klassificere arbitragefonde som "gæld".

Det er også rimeligt at klassificere aggressive hybridfonde (og endda multiaktiver) som "egenkapital". Resten, er jeg bange for, er et sted midt imellem.

Bemærk om pilene: Principal Arbitrage Fund led en kreditmisligholdelse og har en højere standardafvigelse. HDFC Balanced Advantage Fund er kun det i navnet. Det har typisk den højere volatilitet i sin kategori. JM Large Cap Fund faldt mindst i marts 2020 og har den laveste standardafvigelse. Tæt på 20 % gældsallokering er en årsag til dette.

For at besvare det overordnede spørgsmål er volatiliteten af aggressive hybridfonde, arbitragefonde og multiaktive fonde rimeligt veldefinerede i de sidste tre år. De er enten lige så volatile, en smule mindre volatile eller væsentligt mindre volatile end aktiefonde.

Hvad angår resten af hybridkategorierne, er de fanget imellem. Da investoren ikke klart kan klassificere deres volatilitet, er de mere risikable end aktiefonde på grund af forkerte opfattelser.

Investorer ønsker, at de balancerede fordelsfonde, dynamiske assetallokeringsfonde, aktieopsparingsfonde eller konservative hybridfonde giver "ekstra afkast" under bullruns og ikke falder under bear runs. Det er umuligt. Da det er svært at fastlægge risikoniveauet for disse fonde, vil jeg behandle dem som mere risikable end aktiefonde.

En dag har vi måske indeksfonde i disse kategorier. Så bliver tingene lidt mere klare. Lige nu er der for meget plads i aktivallokeringen til at være sikker på risikoniveauet.