I denne artikel diskuterer vi et spørgsmål stillet af Suresh:"Sir, markedet er så småt begyndt at falde efter budgettet for 2021. Er det tid til at booke nogle overskud fra gensidige fonde?" Selv en tilfældig observatør ville være enig med Suresh. Lad os først prøve at visualisere dette.

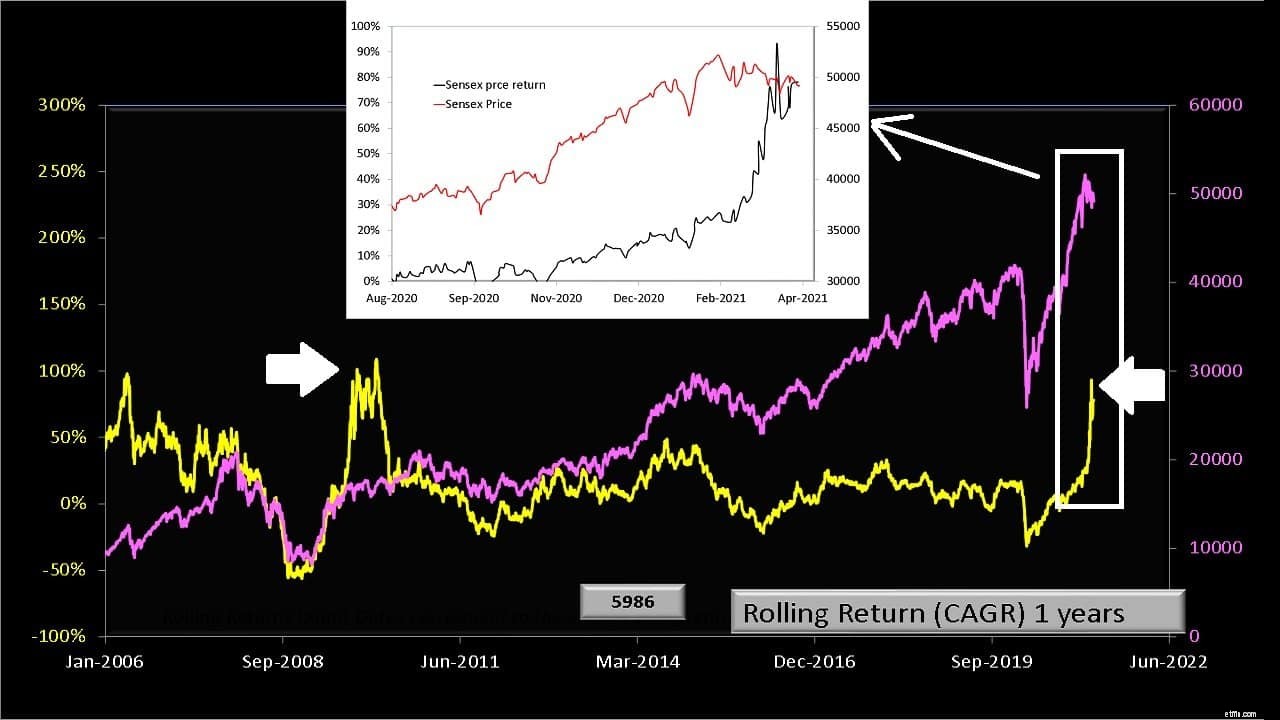

Sensex-kursbevægelsen i pink og de tilsvarende etårige rullende afkast i gult for at måle markedsmomentum er vist nedenfor. Med kursafkast henviser vi til afkast beregnet med Sensex-lukningskurs eksklusive udbytte. Til vores formål ville dette være tilstrækkeligt.

Læg først mærke til de to vandrette hvide pile. Selvom markedet ikke faldt så meget i 2020, som det gjorde i 2008, kom det bestemt lige så meget! Afkastet et år efter styrtet for begge år er omtrent det samme.

Festen ville naturligvis ikke vare evigt, som det ses i indsættelsen. Både Sensex og dens etårige rullende tilbagevenden er begyndt deres nedstigning. Ingen kan forudsige, hvad der vil ske i fremtiden, men vi må indrømme, at Suresh's spørgsmål er naturligt, og vi bør gøre det bedre end at afvise det med åndssvage betegnelser som "forsøg ikke at time markedet", "bliv investeret på lang sigt ” osv.

Investorer i samme tankegang som Suresh bliver nødt til at besvare nogle spørgsmål. Antag, at du ønsker at reservere noget overskud nu, fordi din portefølje er en flot dyb grøn,

Kort sagt, er der en anden plan end at følge enhver tilfældig tanke, der passerer mellem dine ører? Selvfølgelig, når jeg ser ovenstående graf, kan jeg se mine gevinster gradvist smelte væk.

Min søns uddannelsesportefølje og pensionsportefølje har nu en aktieallokering på ca. 3-5 % mere end deres målrettede aktieallokeringer på henholdsvis 55 % og 60 % egenkapital (nogle transaktioner er endnu ikke blevet behandlet).

Så jeg overvejer ikke en porteføljeomlægning:Skift omkring 5% egenkapital fra begge porteføljer til fast indkomst. Jeg gør det måske, når jeg har overvundet min træghed til at opdatere nye investeringer i løbet af de sidste par måneder.

Ja, dette er en "profit booking". Lad os kalde det målbaseret profit-booking . Det lyder bestemt mere attraktivt og venligt end porteføljeomlægning! Så det er ok at gå videre og "bestille noget overskud", så længe der er en plan.

Og med en plan henviser vi til en plan, der er/blev oprettet enten uden at se på markedsbevægelser eller ved at se på markedsbevægelser kvantitativt . For eksempel via 6-måneders + 12-måneders glidende gennemsnit.

Hvis du er bekymret for at miste dine gevinster og ønsker at bogføre overskud, bare fordi markedet ikke har bevæget sig så meget, som det gjorde for et par måneder siden, ville det være ret svært for rigdommen at vokse.

Det er som en episode i Curious George . George bliver bedt om at plante gulerødder i sin have. Så plant frøene og vand dem regelmæssigt. Efter et stykke tid ser han små blade. De bliver større for hver dag.

Nu vil han vide, om guleroden vokser nedenunder eller ej. Så hver dag trækker han hver bladtot ud og tjekker guleroden nedenunder. I starten er der ikke meget forandring under, men efter et stykke tid er de gulerødder, han havde trukket ud hver dag, ikke vokset meget i forhold til dem, han havde ladet være alene.

Du kan ikke lade dine investeringer være for evigt, og du kan heller ikke blive ved med at forlade "grønt" ved første blik. En balance mellem de to yderpunkter er nødvendig. Enten træffer vi kun beslutninger baseret på vores mål eller bruger en kvantitativ risikostyringsforanstaltning. Her er nogle generelle anbefalinger.

Sammenfattende er aktivallokering nøglen. Intet giver mening til investeringsbeslutninger så meget som en aktivallokering, forudsat at det blev besluttet med en vis omtanke. Beslutninger baseret på tilfældige tanker vil resultere i tilfældige konsekvenser. Vores penge fortjener bedre respekt end spekulationer.