Vi har ofte påpeget, at skæbnen for vores gensidige fonds SIP'er afgøres af "timing held" og ikke på grund af tålmodighed eller disciplin eller gennemsnit af rupi-omkostninger. Vi har også præsenteret løsningen på dette problem: Forvent ikke afkast fra investeringsforeninger! Gør dette i stedet for! Men denne holdning forvirrer nye læsere af vores side. Her er et spørgsmål for nylig modtaget på e-mail:"Tak for de øjenåbnende artikler om, at man ikke kan være sikker på høje afkast fra aktiefonde på lang sigt. Hvorfor skal vi så investere i dem, når der ikke er garanti for afkast?”

Først og fremmest skal vi forstå, at der ikke er nogen garantier for afkast i nogen investering . Vi kan investere i et femårigt FD-indskud i en sikker bank. Afkastet er velkendt, men inflationen er det ikke; beskatningsregler er ikke. Efter fem år betaler vi måske mere skat end forventet, eller flere af vores penge ville miste værdi på grund af højere inflation. Se f.eks. Inflationen har reduceret Rs. en lakh til kun Rs. 6000 på 40 år!

Kun risikoen er garanteret! Der er usikkerheder i enhver beslutning, vi træffer i livet, uanset om vi går på college, bliver gift eller investerer i aktier eller fast indkomst. Hvis det er tilfældet, hvordan lever vi så? Hvordan klarer du dig?

Vi overlever ved at værdsætte forskellen mellem risiko og rimelig risiko. Hvis vi gør dette længe nok, kan vi gå fra at overleve til at trives. Hvorfor anbefales aktieinvesteringer eller aktieinvesteringer? At slå inflationen på lang sigt. For at sikre, at vores penge (vores købekraft med dem) ikke mister værdi.

Vi har flere gange konstateret, at afkast fra egenkapital (engangsbeløb eller SIP) er cyklisk. Se:Aktiemarkedet bevæger sig altid op på lang sigt, men afkastet bevæger sig op og ned! Hvad med deres evne til at slå inflationen?

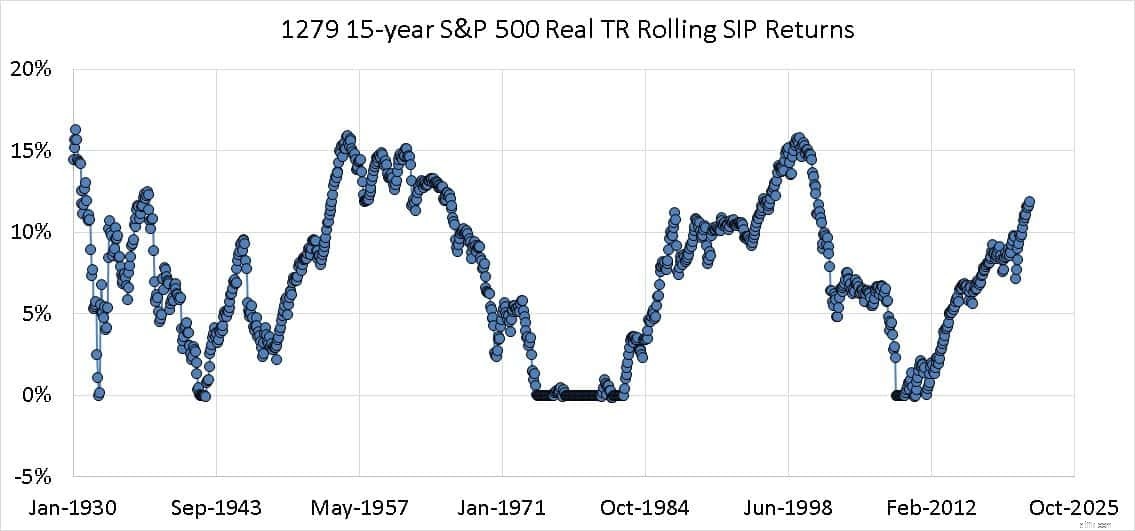

Lad os først overveje data for USA. Ved at bruge prof. Robert Schillers PE-datablad kan vi beregne rullende SIP-afkast for S&P 500 Total Returns Real Index. Det vil sige indekset korrigeret for både udbytte og forbrugerprisinflation.

Nedenfor er vist 1279 15-årige S&P 500 Real TR Rolling SIP-afkast. De er beregnet med Mutual Fund SIP og Lump Sum Rolling Return Calculators.

Kun 16 % af det reelle afkast er 0 % eller mindre. Det vil sige, at 84 % af de reale afkast er positive. Hvis vi insisterer på, at det reale afkast skal være mere end 4 % (hvis man antager, at 2 % ville gå tabt til skat, og den reelle daglige inflation er 2 % højere end forbrugerprisinflationen), kvalificerer 67 % af ovenstående afkast.

Chancerne for succes (defineret i inflationsslående afkast) er omkring 20 % bedre end et møntkast. Hvis vi inkluderer nogle grundlæggende porteføljestyringstrin som aktivallokering og årlig rebalancering, kan risikoen reduceres yderligere. Hvis vi inddrager systematisk målbaseret risikofrihed, kan risikoen reduceres endnu mere – backtests udført før og efter pensionering er en del af det målbaserede porteføljestyringskursus.

Så selv med sådanne vildt svingende afkast er risikoen ganske rimelig forudsat at vi har et system på plads til at styre risikoen. Jeg ville tage denne chance hver dag, forudsat at der er tid nok til at håndtere denne risiko.

Situationen for Indien er ret vanskelig. Historien er kort og omtumlet. Harshad Mehta fidusen definerer det langsigtede afkast af Sensex selv i dag! Se: Sensex-afkastet er 16 % plus i løbet af de sidste 41 år, men halvdelen af det kom fra kun tre gode år! Vi har haft højforrentede, skattefrie rentemuligheder i mindst 25 år af disse 41 år. Markedsdybden er steget gennem årene, hvilket har resulteret i lavere volatilitet på aktiemarkedet. Så vores benchmark for et "godt aktieafkast" har løbende ændret sig (faldende!) over de 25-30 år. Se: Tiårs Nifty SIP-afkast er faldet med næsten 50 %

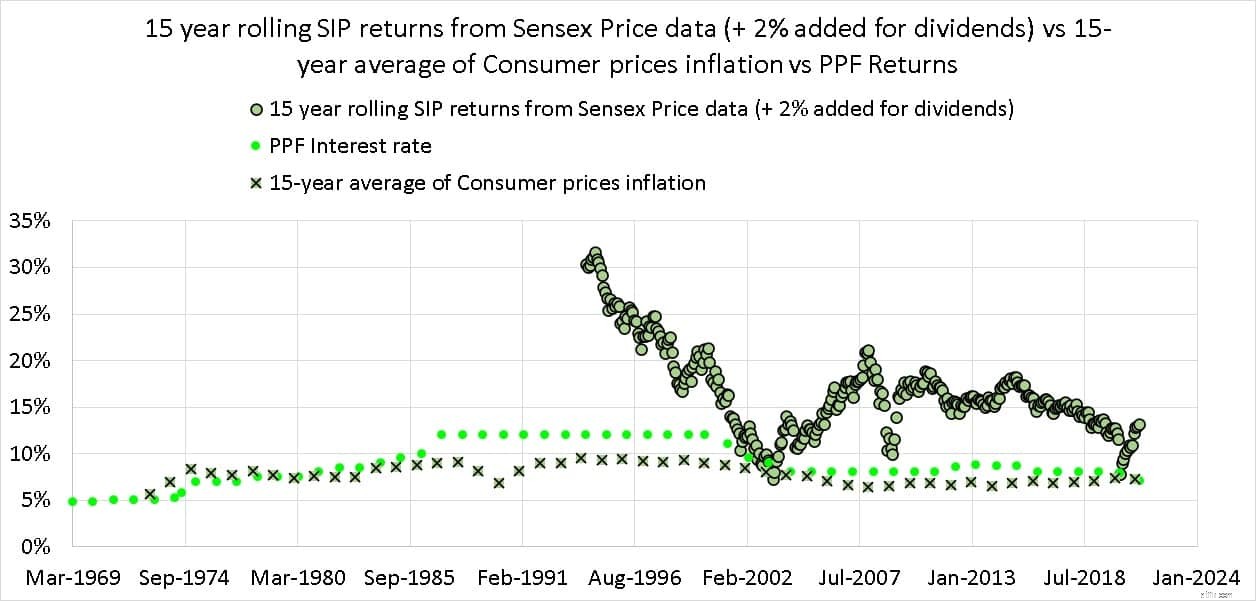

Hvis vi sætter den fremherskende PPF-rate som benchmark for en 15-årig SIP i Sensex, så er det, hvad vi får. Dataene er op til marts 2021. Det ville være bedre at overveje 15-årige PPF-afkast i stedet for blot den gældende rente. Denne undersøgelse vil blive præsenteret i de næste par dage.

Det 15-årige Sensex-afkast har næsten altid slået den gældende PPF-rate. Aktieafkastet har dog været faldende og svingende. Dette er mere end acceptable odds, men kun når systematisk risikostyring er på plads.

Sammenfattende er chancen for, at aktiekapitalen slår inflationen på lang sigt, ganske rimelig. Derfor er risikoen ved at investere i aktier eller aktiefonde en rimelig, overskuelig risiko, når der er tid nok til at gøre det.

Risikostyring er afgørende for at reducere virkningen af et ukendt, variabelt aktieafkast. Hvis du kan lide at lære, hvordan du gør dette systematisk, kan dette seminar være nyttigt:Grundlæggende om porteføljekonstruktion:En guide for begyndere.