Sensex lukkede over 55.000 den 13. august for første gang, og sædvanlige trompeter fra investeringsforeningsmænd bragede, "bliv investeret! Aktiemarkedet bevæger sig altid op på lang sigt”. I denne artikel præsenterer vi rullende SIP-afkastdata for Sensex (1979 til 2021) og S&P 500 (1900 til 2021) for at illustrere, mens aktiemarkedet kan bevæge sig op på lang sigt, afkast (selv langsigtede afkast) altid flyt op og ned!

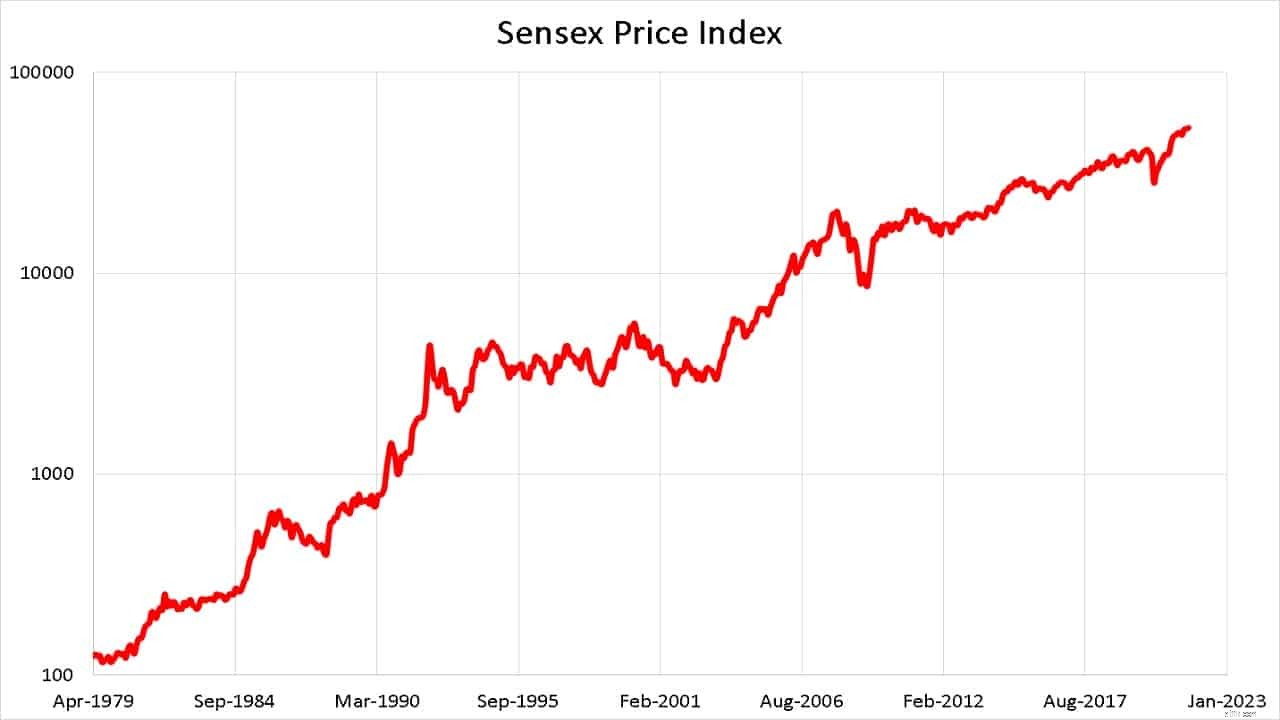

Lad os først se på Sensex-prisindeksets rejse fra 1. april 1979 til 13. august 2021, først på normal skala og derefter på log-skala. For at forstå brugen af logskalaen, se venligst:Er du klar til at bestige Sensex-trappen?

Når det ses på denne måde, ser det pænt og behageligt ud. Lad os ikke bekymre os om den daglige volatilitet. Markedet vil alligevel rykke op, undskyld jeg glemte "altid" , rykke op på lang sigt. Så der er ingen risiko! Ikke så hurtigt!

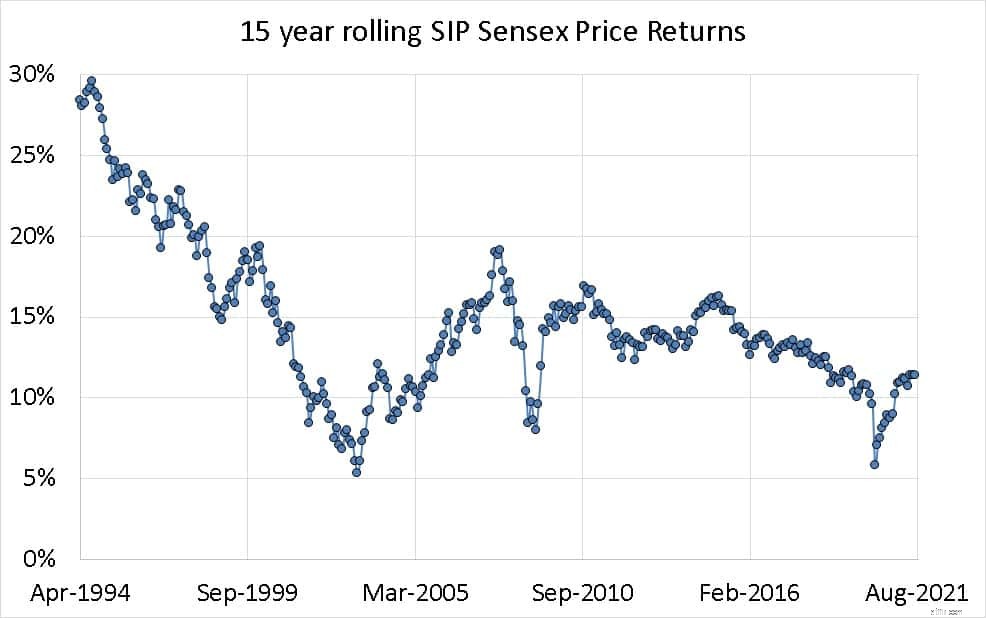

Lad os nu se på 15-årige rullende SIP-afkastdata. Det vil sige, at fra den 3. april 1979 ruller vi over et 15-årigt vindue hver måned som vist nedenfor.

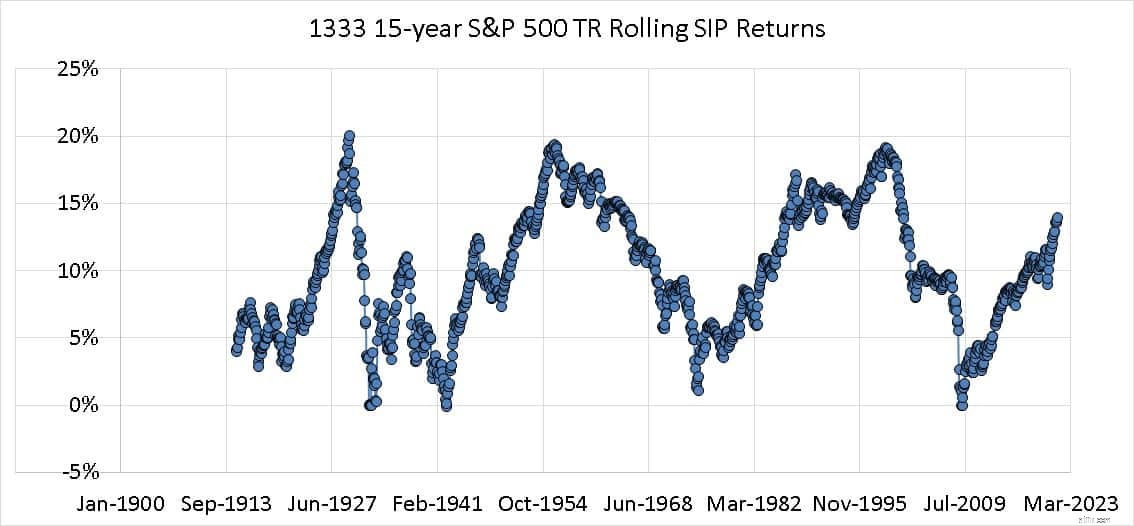

I ovenstående tilfælde mere ned end op! Det er usandsynligt, at vi vil se 25 % plus afkast igen, fordi markedsvolatiliteten er reduceret siden Harshad Mehta-skandalen – Sensex på 50.000 – lektioner fra den 42-årige rejse. Se også: Sensex-afkastet er 16 % plus i løbet af de sidste 41 år, men halvdelen af det kom fra kun tre gode år!

Ved 43 lejligheder, dvs. 13 % af de samlede forsøg, var afkastet mindre end 10 %. Et encifret afkast efter 15 år skal betragtes som et "tab" i det mindste tidligere, da det ikke er en tilstrækkelig præmie for den risiko, der tages.

Bemærk, at disse 13 % (eller 0,13) ikke er en sandsynlighed! Det er kun tidligere præstationer. Vi kan ikke blive ved med at investere med håb og finde ud af efter 15 år, at vores afkast er ringe. Det er en risiko, vi simpelthen ikke har råd til at tage.

At investere hver måned på samme dato er ikke systematisk investering. Regelmæssig investering og regelmæssig risikostyring =systematisk investering. Lær mere om det her: Grundlæggende om porteføljekonstruktion:En guide for begyndere.

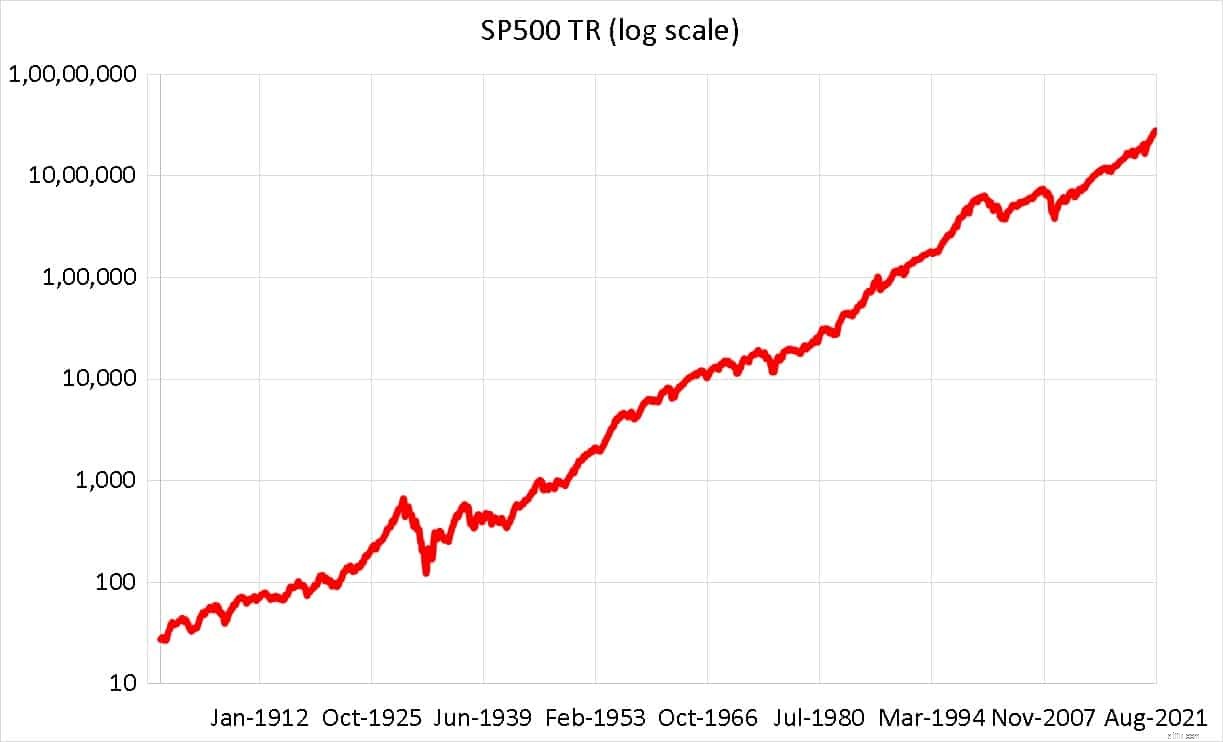

For bedre at forstå, hvorfor langsigtede afkast kan stige både og ned, har vi brug for mere markedshistorie. Vi vender os til S&P 500 Total Returns-indekset for dette ved hjælp af Schiller PE-data.

S&P 500, når den er plottet på en log-skala, understøtter igen følelsen af, at markederne bevæger sig op på lang sigt.

Når dette plottes normalt, ser det bizart ekstraordinært ud, fordi det strækker sig ud over den normale menneskelige levetid.

Når vi ser på de 15-årige rullende SIP-afkastdata – der er 1279 sådanne datapunkter! – det er intet mindre end ekstraordinært! Den sande cykliske karakter af langsigtede aktieafkast ses.

Vi ser kun en arm og et ben af denne cyklicitet i tilfældet med Sensex på grund af dens korte historie - hvilket betyder, at vi skal være mere forsigtige med, hvad vi kan forvente af egenkapital i fremtiden. Forvent faktisk ikke afkast fra investeringsforenings-SIP'er! Gør dette i stedet for!

Hvorfor sker dette? Hvorfor ser indekset ud som om det altid bevæger sig op, men afkastet bevæger sig op og ned? Svaret er tid. Indekset stiger ikke 10% eller 20% i samme periode. Nogle gange kan det ske over dage og nogle gange over måneder. Se for eksempel: Hvordan kan en 400 % fortjeneste kun resultere i 8 % afkast?! Hodling til månen Risiko!

De 90 % afkast, vi siger efter krakket i marts 2020 på et år, tager normalt 4-5 år eller endda mere! Volatilitet er både vores ven og fjende. Ligesom ild er det vigtigt at slå inflationen, men at blive overbevist om, at det kan brænde dig slemt.

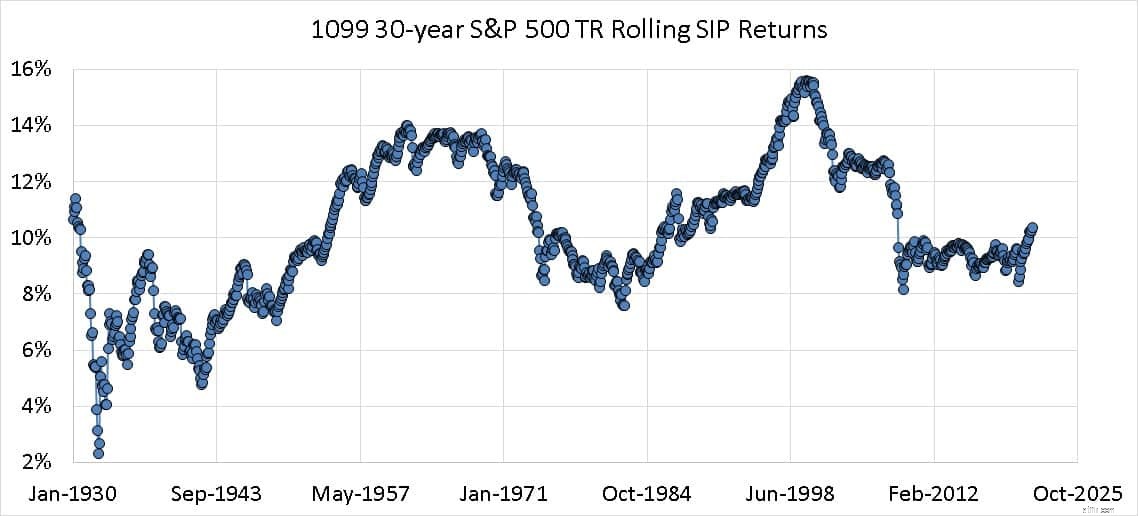

Den vigtigste takeaway er, at denne cyklicitet aldrig forsvinder. Disse er 1099 30-årige rullende SIP-afkast af S&P 500 Total Return Index. Varigheden er fordoblet fra 15 til 30 år, men spredningen i afkast er kun faldet marginalt!

Selvom vi siger cykliske afkast, har vi ingen idé om hvornår afkastet vil toppe, og hvornår vil begynde at falde. Derfor skal både investering og risikostyring være "systematisk". Hvis nogen spørger, hvilket afkast jeg kan forvente af egenkapital i løbet af de næste 30 år, er det ærlige svar:"Vi ved det ikke; vi kan ikke vide det.” Det bedste er, at vi ikke behøver at vide det!

Hvad skal investorer gøre? Vi skal lære at holde op med at lytte til AMC-hyperboler om sammensætning (se: Lad dig ikke narre! Gensidige fonde har ingen sammensatte fordele!) eller marked, der belønner patienten med bind for øjnene i det lange løb – nogle gange gør det det og nogle gange ikke. Vi bliver nødt til at flytte vores fokus fra afkast (som kan svinge og ikke er i vores kontrol) til et målkorpus for et specifikt mål (som vi styrer bedre med en variabel aktivallokering)