Neils Bohr, en af grundlæggerne af kvantefysikken, sagde:"Hvis kvantemekanikken ikke har chokeret dig dybt, har du ikke forstået det endnu." Det samme gælder pensionsplanlægning. Når du sætter dig ned for at lave en pensionsberegning for første gang, burde det chokere dig. Hvis den ikke gør det, laver du sandsynligvis en af disse fejl.

Hvis du allerede har oplevet et sådant chok, er her to inspirerende beretninger:Vi mistede søvnen efter at have brugt en pensionsberegner! Sådan kom vi os. Og det er sådan, jeg planlægger at opnå fem crores til pensionering. Lad os nu overveje nogle almindelige fejl, der er begået under planlægningen af pensionering.

Det er ret nemt at få en pensionsberegning til at se rosenrød ud. Selv i dag kan du nemt finde investeringsforeningsdistributører, der laver fremskrivninger med 12 % eller 14 % afkast (Btw, det er ulovligt for investeringsforeningsdistributører at tilbyde investeringsrådgivning).

Antag et øjeblik, at det er muligt at få 10 % afkast (før skat!) fra en aktiefond (virkeligheden kan være en helt anden, men lad os spille med). En investeringsportefølje kan ikke få et afkast på 10 %, medmindre alle pengene er investeret i den. Det vil sige, at aktivallokeringen er 100 % egenkapital.

Det er naturligvis langt fra praktisk. Selv hvis vi antager, at en person begynder at investere til pension fra dag ét af deres karriere, kan aktiefordelingen kun være omkring 50% til 70%. Resten vil være i fast indkomst. Selv disse høje niveauer af egenkapital kan ikke opretholdes for evigt. Porteføljen vil skulle fjernes med risiko (aktieallokering reduceret) i trin i god tid før pensionering.

Porteføljeafkastet skal bruges, mens man beregner den månedlige investering, der kræves fra et forventet pensionskorpus, ikke afkastet fra egenkapitalen! Desuden er dette porteføljeafkast ikke et enkelt tal, men vil gradvist falde, efterhånden som vi reducerer aktieallokeringen. Dette er et eksempel på, hvordan det fungerer:Jeg er 30 og ønsker at gå på pension inden 50. Hvordan skal jeg planlægge mine investeringer?

Det eneste inflationstal, der er relevant for os, er inflationen i vores egne væsentlige udgifter. Ikke den inflation, som regeringen har erklæret. Resultaterne ville se pæne og rosenrøde ud, hvis vi antager 6 % inflation før pensionering og 4 % inflation efter pensionering.

Den personlige inflation (kun af væsentlige udgifter) vil sandsynligvis være tættere på 8 %. Dette skyldes to årsager:Mange tjenester i Indien er uregulerede (f.eks. lægegebyrer), og der er en gradvis, irreversibel forbedring af vores livsstil. Du kan bruge denne gratis personlige inflationsberegner til at tjekke dine egne tal.

Mange i "rådgiver"-miljøet og FIRE-fællesskaber (økonomisk uafhængighed og førtidspension) antager med glæde, at et reelt afkast er muligt efter pensionering. Det vil sige, de antager, at de efter pensionering ville få et efter skat afkast højere end inflationen på hele porteføljen .

Ja, det er vigtigt at inkludere noget egenkapital i porteføljen i tilbagetrækningsfasen (efter pensionering), men for meget kan ødelægge den økonomiske uafhængighed. Så at antage et samlet porteføljeafkast højere end inflationen er urealistisk selv for førtidspensionering.

Det er en fejl at planlægge med et enkelt returnummer før eller efter pensionering. Vi skal redegøre for, hvordan korpuset vil blive fordelt i forskellige spande efter pensionering. Dette er et eksempel:Hvor meget skal jeg bruge for at gå på pension ved 45 i Indien?

Selv i dag tror mange mennesker, at alt, hvad de har brug for efter pensionering, er en pension. På den anden side mener unge lønmodtagere, især dem, der søger FIRE, at der ikke er behov for pension efter pensionering.

Begge synspunkter er ekstreme, ukorrekte og farlige. Pension eller en garanteret indkomst er værdifuld efter pensionering, men den kan ikke være den dominerende komponent. Samtidig er det også farligt, kun at være afhængig af en SWP fra en investeringsforening. En afbalanceret tilgang er nødvendig. Se:Oprettelse af den "ideelle" pensionsordning med indkomstgulv!

Mens der tages højde for årlige udgifter, bør man inkludere engangsudgifter som bilforsikring og sygeforsikring. Derudover hjælper det at tilføje omkring to måneders udgifter som buffer.

Pensionsplanlægning er en tilbagevendende øvelse. Hvert år kan vores omstændigheder ændre sig, vi indser, at afkast fra aktier og faste indtægter måske ikke er så høje, som de var tidligere. Alle disse input skal føres ind i pensionsberegneren en gang om året for at forstå, hvor vi står på vores rejse. Denne øvelse bør fortsættes selv efter pensionering.

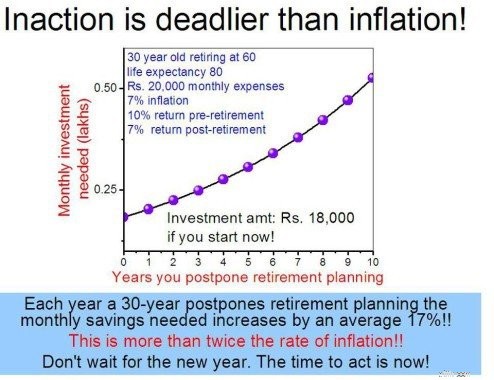

Ikke at handle er den værste pensioneringsfejl. Et enkelt år tabt ved ikke at investere nok kan gøre en enorm forskel i det korpus, vi opsamler om 15,20 år. Dette er en illustration fra Cost of Postponement Calculator!

Sammenfattende anbefaler vi, at investorer tænker over hvert trin i pensionsplanlægningen og spørger sig selv, "er antagelserne berettigede?", "kan dette planlægges bedre og mere detaljeret?", "hvad nu hvis tingene ikke sker som planlagt? Er der en fejlsikker mekanisme på plads?”.

Vi kan ikke føle os for godt tilpas med vores investeringsstrategi. Vi må stille spørgsmålstegn ved det for at gøre det bedre. Hvis dette sandsynligvis vil gøre dig mere forvirret, så er du bedre stillet at arbejde med en SEBI-registreret rådgiver med kun gebyr.

Hvis du ønsker at gøre DIY og komme i gang på den rigtige måde, kan du starte her:Grundlæggende om porteføljekonstruktion:En guide for begyndere