Som svar på vores artikel, "Behøver vi at investere i internationale investeringsforeninger?", hævdede en læser, at Nasdaq 100 eller S&P 500 helt sikkert ville slå Sensex på lang sigt. Er dette blot endnu en mening baseret på personlig tro, eller har den nogen tidligere præstationsstøtte?

Det finder vi ud af ved at sammenligne det rullende afkast af Sensex totalafkastindekset med S&P 500 Total return-indekset i INR og Nasdaq 100 total return-indekset i INR.

Der er forskel på den måde, hvorpå kapitalgevinster og udbytte af disse indekser er skatter. Derfor beslutter vi at ignorere skatter i denne sammenligning. Det ville være sikkert at antage, at det USA-baserede indeksafkast ville blive sænket med omkring 10 % på grund af skat. Derudover skal omkostningsprocenten tages i betragtning.

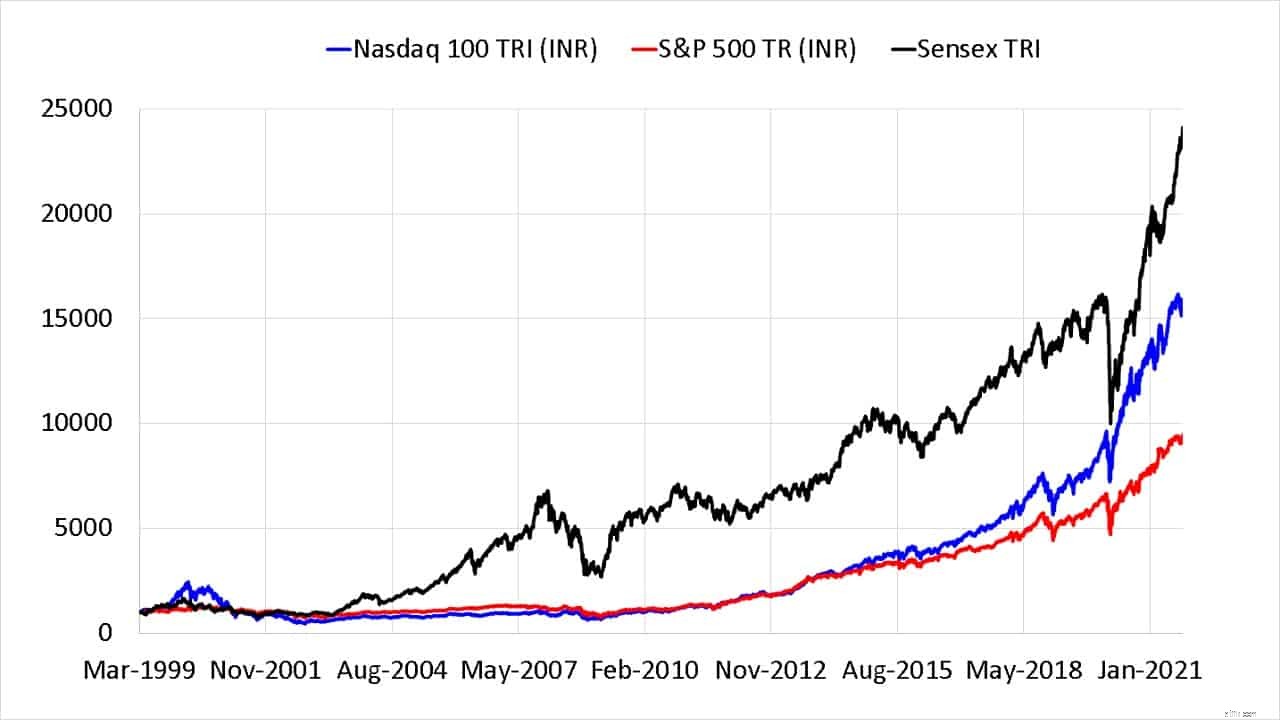

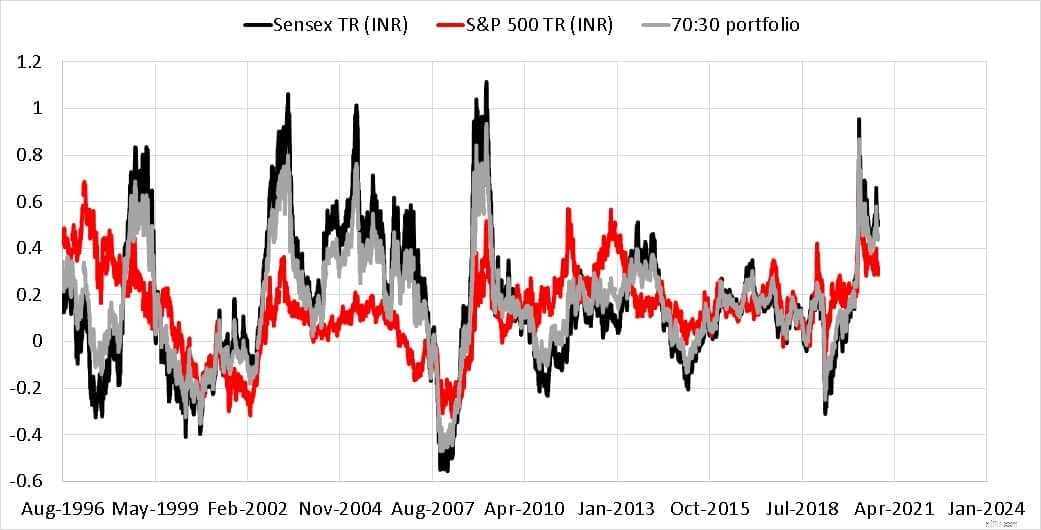

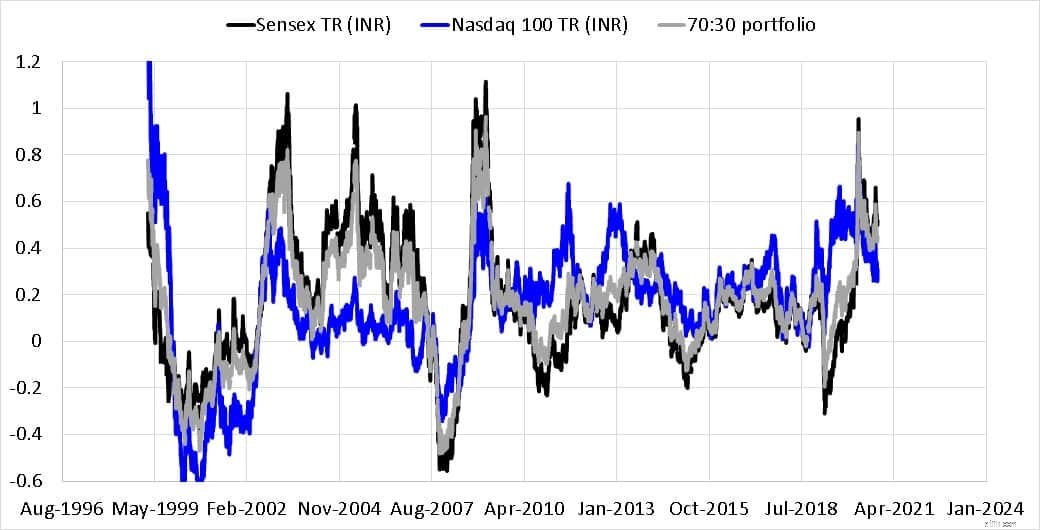

Lad først starte med Sensex TRI vs S og P 500 TRI i INR vs. Nasdaq 100 TRI i INR siden 5. marts 1999.

Sensex har gjort det ganske godt i de sidste to årtier, men lad os grave dybere med 5, 10, 15 og 20-årige rullende afkast. Tallet i den lille grå boks i diagrammet repræsenterer antallet af rullende returneringsdatapunkter for Sensex.

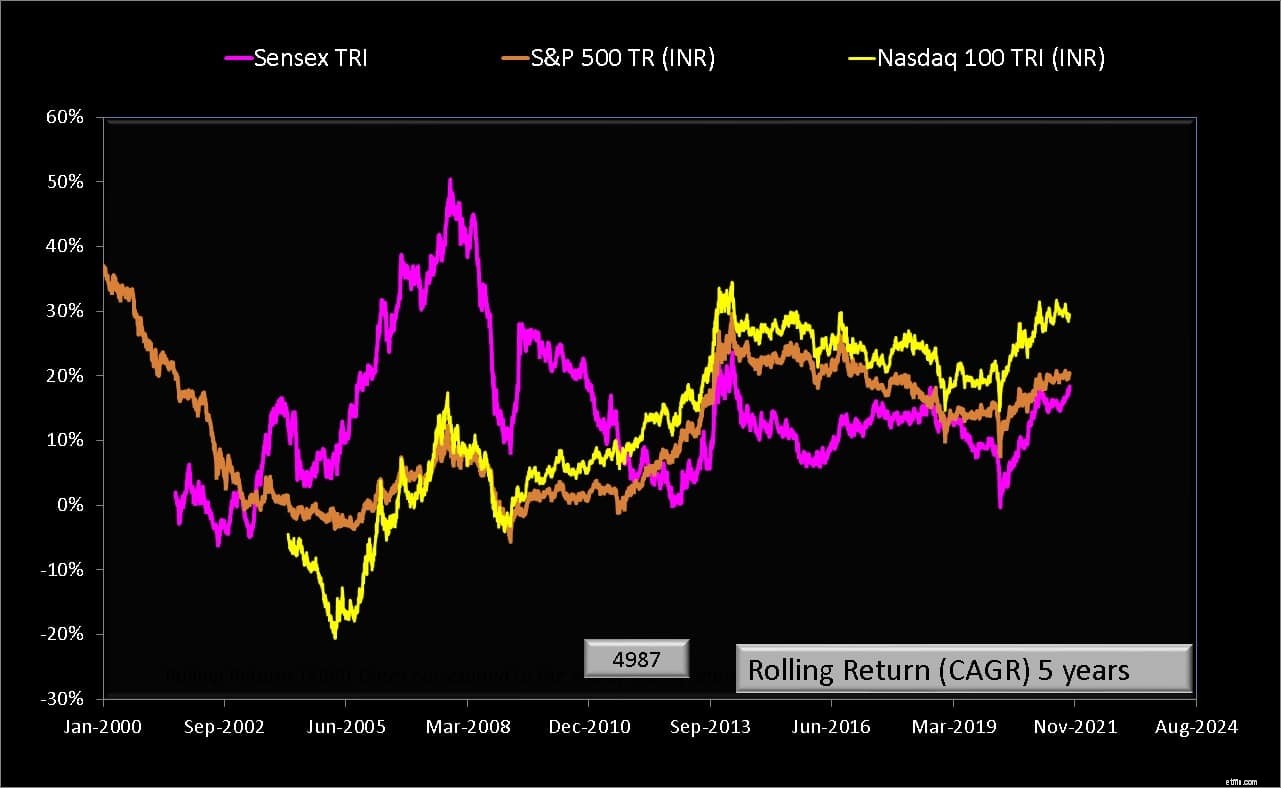

Vi kan forvente, at S&P 500 vil klare sig bedre end Sensex i 90'erne, da vores økonomi og politik var turbulent. I omkring ti år klarede Sensex sig bedre end begge de amerikanske indekser. Tidevandet vendte igen fra slutningen af 2013. Dette er nøglen til denne sammenligning. Forestillingen vil være cyklisk, men med en ukendt frekvens.

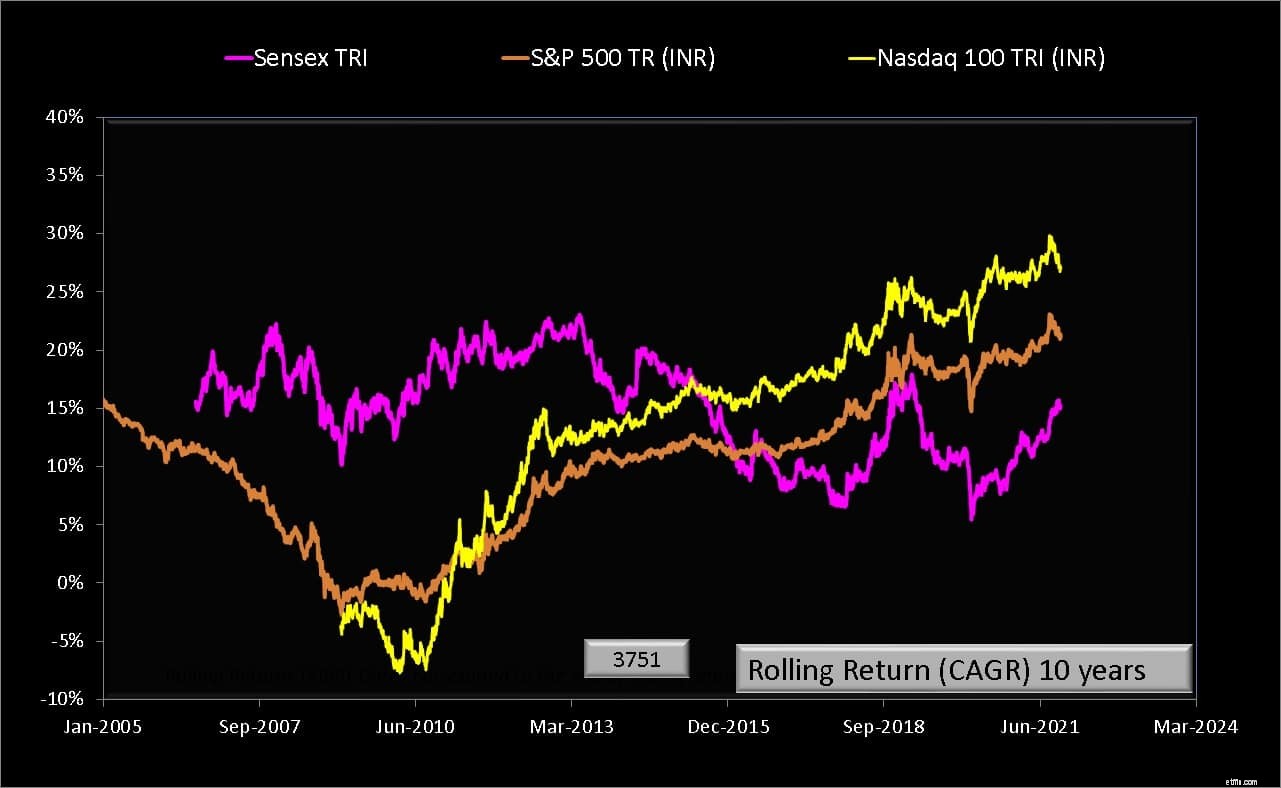

Den seneste outperformance af de amerikanske indekser ses igen på 10-årige rullende afkastdiagram.

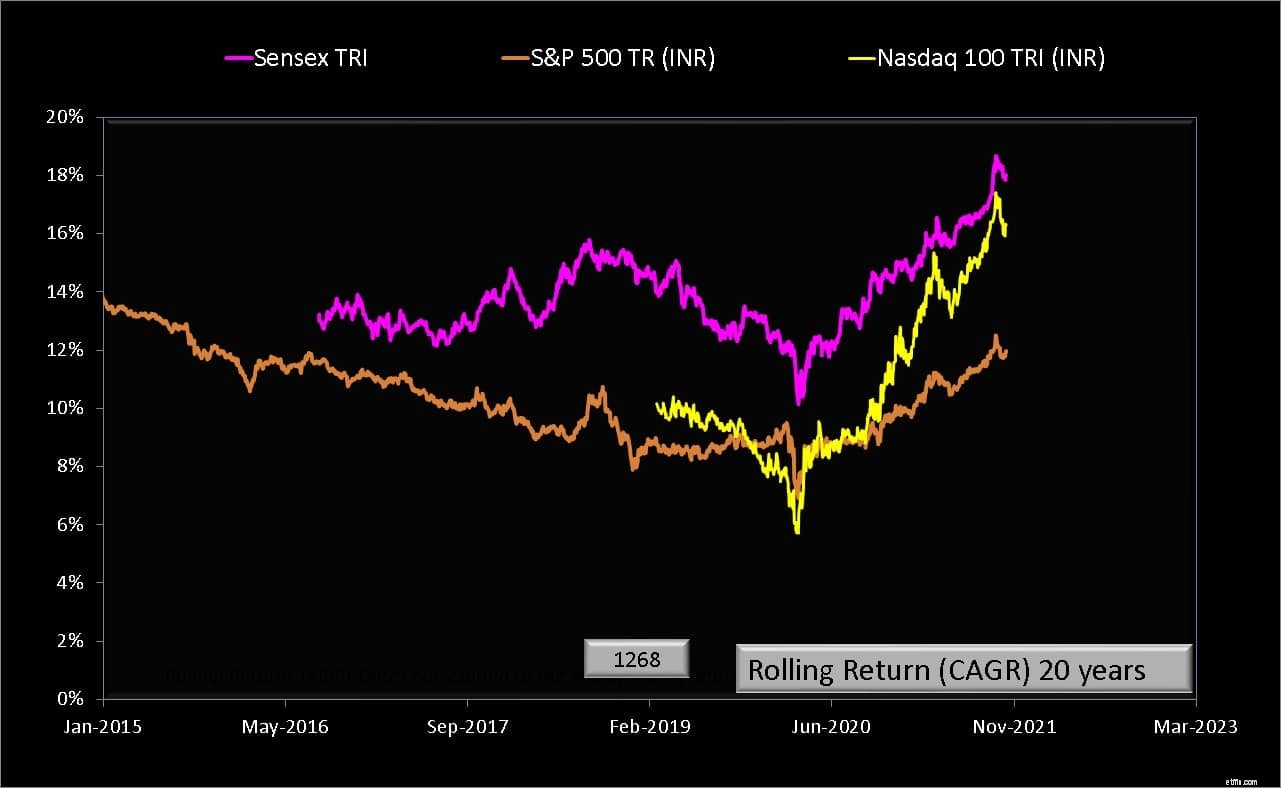

Du kan forstå, hvorfor investorer nu ønsker en del af Nasdaq 100 eller S&P 500. Siden slutningen af 2017 har det 15-årige Sensex-afkast været sydpå, mens de amerikanske indekser, især Nasdaq 100, har bevæget sig opad. Det ville også være klogt at forvente cyklisk adfærd i denne periode.

S&P 500 er væsentligt lavere end Sensex. Nasdaq 100 har indsnævret afstanden i den seneste tid, men er bare en smule kort (skatter og udgiftsforhold ville sænke dette yderligere). Fremover kan de amerikanske indekser slå Sensex over denne periode, ellers sker det måske ikke i nogen tid fremover. For at sige det åbenlyse, så ved vi det ikke.

Så pointen er, at læserens påstand om, at de amerikanske indekser komfortabelt vil slå Sensex på lang sigt, har ingen tidligere præstationsstøtte. Har den intuitiv support? Bare fordi NASAQ 100 eller S&P 500 er domineret af teknologigiganter med et globalt fodaftryk i dag, kan vi så forvente, at disse indeks slår Sensex? Det er muligt, men kun lige så sandsynligt som det modsatte scenario.

Ovenstående giver en vis tillid til, at det ikke er så dårligt at holde sig til indisk aktiekapital. Der er en rimelig chance for at slå inflationen med det. Se:Hvorfor skal jeg investere i aktiefonde, når der ikke er garanti for afkast?

Lad os nu overveje ideen om diversificering med amerikanske indekser. Kvanter vil gerne måle dette i forhold til korrelationsfaktorer. IMO den eneste metrik, der er let at værdsætte, er det etårige afkast, som vi let kan se fra et rullende afkastdiagram. Et år, fordi dette er den normale frekvens af rebalancering. At lede efter korrelation over kortere perioder kan være teknisk korrekt, men det er ikke nyttigt for en almindelig investor.

Man kan ikke forvente en perfekt negativ korrelation – det vil sige, at S&P 500 giver et positivt etårigt afkast, når Sensex-afkastet er negativt i samme periode. Dette sker nogle gange og nogle gange ikke.

Hvis vi antager en årlig rebalance mellem de to aktieindeks, så for et 30 % S&P 500 og 70 % Sensex-mix, er de etårige rullende afkast vist i gråt ovenfor. Den grå linje efterligner Sensex med lidt lavere afkast, da det er det dominerende bidrag. Bemærk venligst, at de fleste investorer har meget lavere international aktieeksponering. Der er dog én ulempe ved denne illustration:Der er ingen fast indkomstkomponent involveret i rebalanceringen.

Hvis den ovenfor viste tendens fortsætter i fremtiden, i betragtning af at Sensex 1Y-afkastet ofte overgår det 1-årige S&P 500-afkast, vil en forøgelse af den internationale aktieeksponering kun begrænse os i at drage fordel af opsidepotentialet i indiske aktier.

Scenariet med Nasdaq 100 er det samme, selvom dets opsidepotentiale er højere på grund af dets højere volatilitet.

Sammenfattende kan man se, at Sensex-præstationen er rimelig god sammenlignet med S&P 500 og Nasdaq 100. Investorer, der kun ønsker at investere i indiske aktier, er ikke dårligere stillet end dem, der ønsker international diversificering. Den seneste outperformance af de amerikanske indekser over 5 til 15 års perioder vil muligvis ikke fortsætte i fremtiden. Porteføljediversificering, som diskuteret tidligere, har en pris – højere administrationsgebyr, højere skatter og vedligeholdelse (regelmæssig rebalancering). Meget få investorer er i stand til at værdsætte eller implementere dette.