Anand har et interessant spørgsmål, "Kære Pattu Sir, jeg ledte efter at investere i en investeringsforening, der tilbyder regelmæssigt udbytte*, men jeg kan kun se afkastet af vækstmuligheden opført overalt. Kan du venligst forklare, hvorfor udbytteoptionsafkast ikke offentliggøres?”

* SEBI har givet mandat til, at investeringsforeningsudbytte kaldes "Indkomstfordeling cum kapitaltilbagetrækning (IDCW)". Mange investorer antog, at udbytte var "ekstra" uden at forstå, at de stammer fra salg af aktier eller obligationer (kapitaltilbagetrækning fra fonden) og udloddet som indkomst til andelshaverne. For mere information om, hvordan dette fungerer, se:Hvornår erklærer investeringsforeninger udbytte. Vi vil fortsætte med at bruge udtrykket udbytte i denne artikel, da IDCW er ret grotesk.

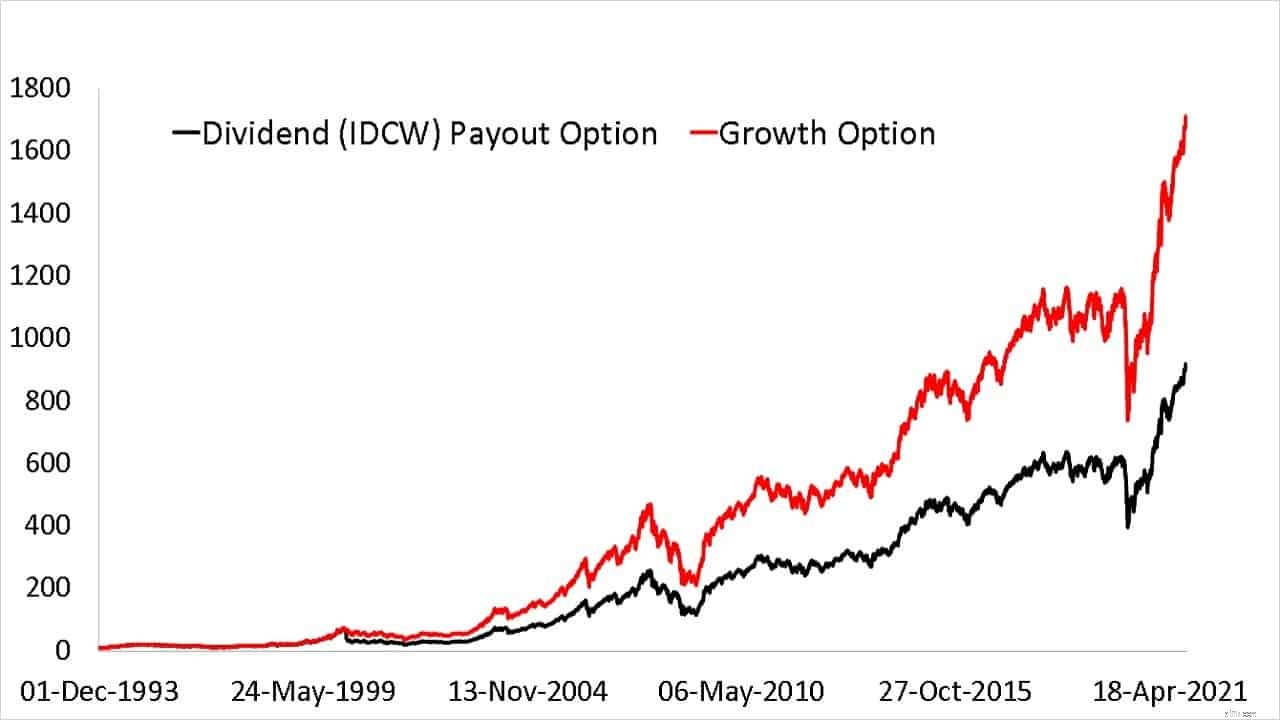

Udbyttemuligheder for investeringsforeninger offentliggøres aldrig, fordi hvis det beregnes korrekt , vil udbytteoptionens afkast altid være det samme (ideelt set) som vækstmuligheden. En praktisk beregning vil resultere i små afkastforskelle.

NAV for en udbytteoption er altid lavere end for vækstoptionen./ For eksempel har ICICI Bal Adv Fund Growth Option Regular Plan en NAV på 48,31 (17. september 2021), mens ICICI Bal Adv Fund Monthly IDCW option Direct Plan har en NAV på 17,21 samme dato.

Dette skyldes, at hver gang et udbytte erklæres, falder nettoaktivværdien (NAV) med et beløb svarende til udbyttesatsen – (typisk nogle få rupier pr. enhed)

Denne lavere NAV er kendt som Ex-dividend NAV

(Ex-dividend NAV + Div. Rate =Cum-Dividend NAV)

SEBI har givet mandat til, at udbytte skal anses for at være geninvesteret til ex-dividende NAV til beregning af afkast.

Det betyder, at du ikke kan beregne XIRR på denne måde: Indtast investeringsbeløbene med et negativt fortegn med datoer; indtast de modtagne udbytter med et positivt fortegn (udbetaling) med datoer; indtast den aktuelle værdi med et positivt fortegn med datoen; udregn XIRR. Du er garanteret at få et andet afkast fra en tilsvarende investering i vækstmuligheden.

Over tid kan forskellen i NAV være betydelig.

Lad os først beregne XIRR på den forkerte måde (eller den nemme måde).

Vækstmulighed

Datotransaktion 01-01-2020-1001-03-202001-09-202115XIRR27,51 %Vi vil følge konventionen om, at investeringer betegnes som negative og indløsninger eller udbetalinger som positive. Det modsatte kan også bruges. Så 1 enhed af vækstmuligheden for Rs. 10 blev købt den 1. januar 2010, og dens værdi pr. 1. september 2021 er Rs. 15

Mulighed for udbytte (IDCW)

Datotransaktion01-01-2020-1001-03-2020201-09-202112.5XIRR29,85 %Her brugte vi den dovne tilgang og antog, at vi havde modtaget Rs. 2 som udbytte. Bemærk, at udbyttemulighed XIRR er mere end 2 % forskellig fra vækstmulighed XIRR.

Dette er forkert, fordi vækstmuligheden beholder alle pengene i fonden og ikke fordeler dem. Vækstmuligheden NAV er vokset med 25 % fra marts 2020 til september 2021, og det samme er udbyttemuligheden NAV. Hvis udbyttet ikke blev deklareret, ville begge muligheder resultere i samme afkast.

Der er ingen måde at sammenligne de to afkast på, medmindre udbyttet antages at blive geninvesteret i fonden. Bemærk venligst: Det er lige meget, hvad investoren gør med udbytteudbetalingen. Uanset om de geninvesterer i den samme fond eller ej, skal udbyttet antages at være geninvesteret til beregning af udbytteoptionens afkast.

XIRR-brug er et klassisk eksempel på skrald ind, skrald ud. Bare fordi XIRR-løseren giver et afkast, betyder det ikke, at det er korrekt. Indgangene skal give mening først.

Hvis vi ikke gør dette, vil investeringsafkastet være forkert. Så for dette simple eksempel:

Den rigtige måde at beregne XIRR ud fra udbytte

Datotransaktion 01-01-2020-1001-03-2020201-03-2020-201-09-202115XIRR27,51 %Her er Rs. 2 modtaget som udbytte geninvesteres tilbage i fonden. Så matcher XIRR'erne for vækst og IDCW-muligheder.

Den virkelige verden-beregning med flere udbytter er ret besværlig. Se:Hvordan beregner man afkast fra Dividend Mutual Funds?

Mange aktieinvestorer og aktieanalyseportaler begår den fejl at behandle udbytte som udbetalinger. Det betyder, at de aldrig kan benchmarke deres aktieafkast med et fastforrentet instrument eller et aktieindeks. De vil få "noget" afkastnummer, der ikke afspejler risikopræmien i investeringen. Det betyder, at det er ubrugeligt. At de fleste investorer ikke vil (eller er for bange for) at benchmarke deres investeringer er en anden sag!

Hvis du vil gøre det rigtigt (beregn XIRR med geninvesteret udbytte), kan du prøve disse. Aktier: Beregn XIRR (annualiseret afkast) af aktier og aktieportefølje med dette ark! Gensidige fonde: Automatiseret investeringsfondsresultatsporing.

Sammenfattende vil en udbytteoption eller en investeringsforening med optioner IDCW altid have det samme afkast som vækstmuligheden, når udbytte antages at blive geninvesteret (dette er den universelle konvention for både investeringsforeninger og aktier). Derfor offentliggøres investeringsafkast ikke eksplicit, da der ikke er behov for dette.