Hvis du investerer i almindelige planer for investeringsforeningsordninger fra en enkelt aggregatorportal, kan du have en nem måde at se på din konsoliderede investeringsforeningsportefølje.

Der er i øvrigt ingen grund til, at du skal investere i almindelige planer for MF-ordninger, hvis du er en gør-det-selv-investor.

Men hvis du investerer i direkte planer for MF-ordninger fra AMC-websteder eller flere investeringsportaler, er det et konstant besvær at se på din konsoliderede portefølje.

For eksempel, bruger jeg MF Utility til min investeringsforeningstransaktion .

MFU giver en fremragende grænseflade til transaktioner. Præsentationen er dog ret grundlæggende. For eksempel kan du ikke engang finde ud af omkostningerne ved din investering. Selvom jeg kan styre gennem andre informationskilder, jeg kan ikke undervurdere vigtigheden af bedre analyser for min konsoliderede portefølje.

Der er i øvrigt mange investeringsportaler, som lader dig investere i direkte planer og give en meget bedre porteføljeanalyse. Sådanne portaler opkræver en nominel pris. Det eneste problem er, at du med mange af dem kun kan se det konsoliderede overblik over investeringer foretaget gennem netop den portal.

Hvis du ikke er opsat på at pådrage dig sådanne nominelle omkostninger og fortsætter med at investere gennem AMC-websteder eller MFU, skal du muligvis gå på kompromis med præsentationskvaliteten af den konsoliderede portefølje.

Jeg stødte på et websted SimpleMoney.in som kan give en nem løsning på dette problem. Vi modtager kontoudtog i vores e-mail, når vi udfører en køb/indløsning/skift transaktion.

Webstedet kan hente sådanne oplysninger fra din indbakke (med din tilladelse selvfølgelig) og præsentere gode analyser om din portefølje.

Jeg hørte om SimpleMoney på en rådgiverkonference. Tilfældigvis tjekkede webstedet ud og kom i forbindelse med Pranshu Maheshwari, CEO, SimpleMoney over e-mail. Inviterede ham til at skrive et gæsteindlæg på webstedet og forklare produktet til publikum.

Peg på note :Betragt ikke dette gæsteindlæg som min støtte til produktet. Det gør jeg ikke bruge hjemmesiden regelmæssigt. Du kan tjekke hjemmesiden ud. Hvis du kan lide produktet, så gå videre.

Du kan besøge Pranshus Linkedin-profil. Hvis du har spørgsmål, kan du skrive til Pranshu på [email protected].

Over til Pranshu.

Hvad er den rigtige måde at spore din portefølje på?

Porteføljesporing er en væsentlig del af enhver investeringsplan. God sporing hjælper investorer med at sikre, at de er på vej til at nå deres investeringsmål. Det er også enormt tilfredsstillende at se dine opsparinger og investeringer vokse over tid. Det er dog vigtigt for investorer at gå ud over at kontrollere deres saldi.

Hvad skal du spore?

Et vigtigt aspekt af porteføljesporing er at måle din porteføljes ydeevne og sikre, at den er i overensstemmelse med dine investeringsmål.

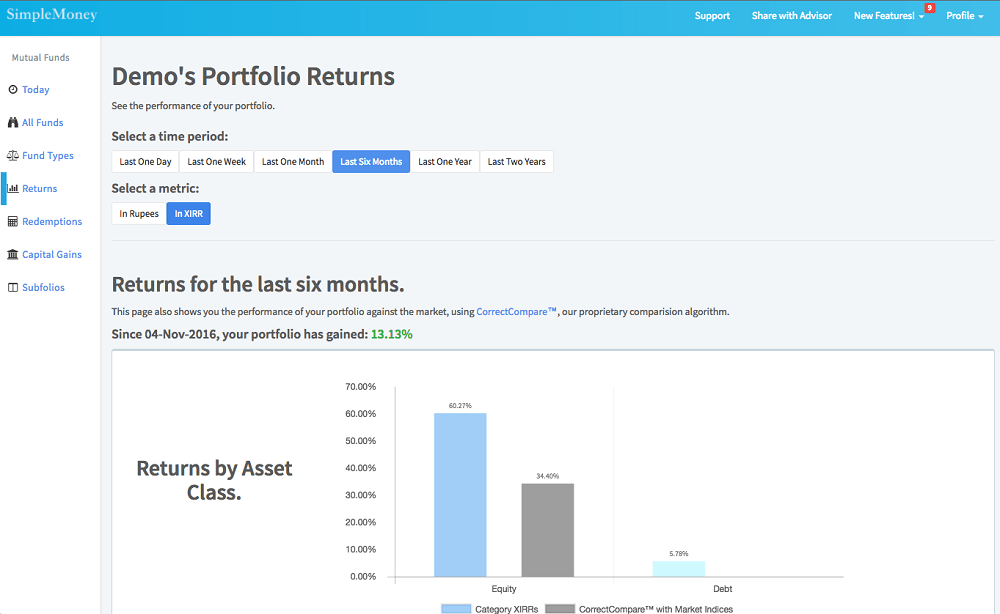

XIRR er en fremragende målestok til at sammenligne resultaterne af forskellige investeringer, især hvis investeringshorisonten er forskellig. Absolutte afkast i rupees er nyttige for personlig tilfredshed og til at holde styr på de tilgængelige midler.

Det er vigtigt at benchmarke din porteføljes præstation i forhold til markedet. Dette vil hjælpe dig med at se, om dine valgte produkter fungerer godt.

Der skal udvises omhu for at sikre, at fonde og aktivklasser sammenlignes korrekt. For eksempel kan small-cap fonde sammenlignes med BSE Small Cap Index, men bør ikke sammenlignes med BSE Sensex.

Det tredje aspekt er at holde styr på aktivallokering. Dette omfatter ikke kun allokeringen mellem gælds- og aktiefonde, men også tildelingen til underkategorier såsom large cap fonde, mid cap fonde osv.

Denne tildeling skal altid ske med specifikke mål for øje. Da forskellige aktivklasser vil give forskellige afkast, skal din portefølje desuden rebalanceres med jævne mellemrum ved at skifte eller indløse fonde.

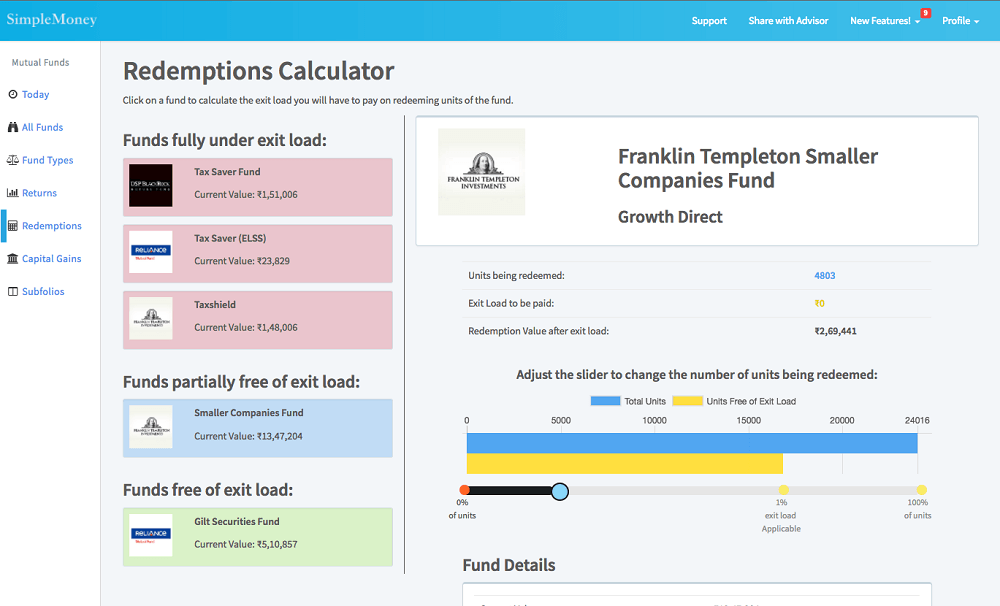

Til sidst, med henblik på at skifte og indløse enheder, skal du have exitbelastninger, kapitalgevinstskatter og bindingsperioder i tankerne. Det er vigtigt at afstemme exit-belastningerne og bindingsperioderne for dine valgte fonde med dine mål.

At vide, hvor mange enheder der er tilgængelige for at blive indløst, giver ro i sindet og gør det nemmere at genbalancere. At vide, hvornår enhederne vil være fri af udgangsbelastningen, kan hjælpe dig med at undgå at betale unødvendige bøder.

Endelig, at vide, hvor meget exit-belastning, der skal betales ved indløsninger, vil hjælpe dig med at vurdere, om det er værd at betale belastningen for at lukke en dårlig investering.

Omfattende porteføljesporing, som beskrevet ovenfor, er vanskelig. For en investor med mere end blot et par folioer er det besværligt og farligt at gøre dette ved hjælp af excel-regneark. Det er umuligt at spore noget ud over grundlæggende saldi og afkast.

En mulighed er at logge ind direkte på fondshusets hjemmesider og se oplysningerne. Dette er dog hæmmet af dårlige brugergrænseflader og mangel på ensartethed i informationen.

Yderligere har fremkomsten af nye investeringsplatforme fragmenteret vores investeringsdata. Skiftet i markedet fra almindelige planer til direkte planer har gjort det muligt for folk at købe investeringsforeninger online direkte fra AMC'erne.

Forskellige platforme såsom MF Utility er dukket op, hvor investorer også kan investere i direkte planer for disse fonde. Desuden er der opstået nye former for rådgivningstjenester, såsom robo-rådgivning og konsultationer leveret af Registered Investment Advisors (RIA).

Dette har forbedret adgangen til investeringsmarkederne, men har gjort omfattende porteføljesporing umulig for dem, der bruger flere portaler.

For mig personligt krævede benchmarking af min porteføljes ydeevne i forhold til markedet downloading og rensning af en masse forskellige data samt adskillige veludformede excel-regneark. Dette kunne tage næsten en hel eftermiddag, og det fungerede stadig ikke godt.

En regnearksfejl narrede mig til at tro, at jeg var 20 % rigere, end jeg faktisk var; at opdage sandheden var en ubehagelig overraskelse.

På grund af disse gener tjekkede jeg ikke min portefølje ofte nok – og blev mødt af flere ubehagelige overraskelser, da jeg gjorde det.

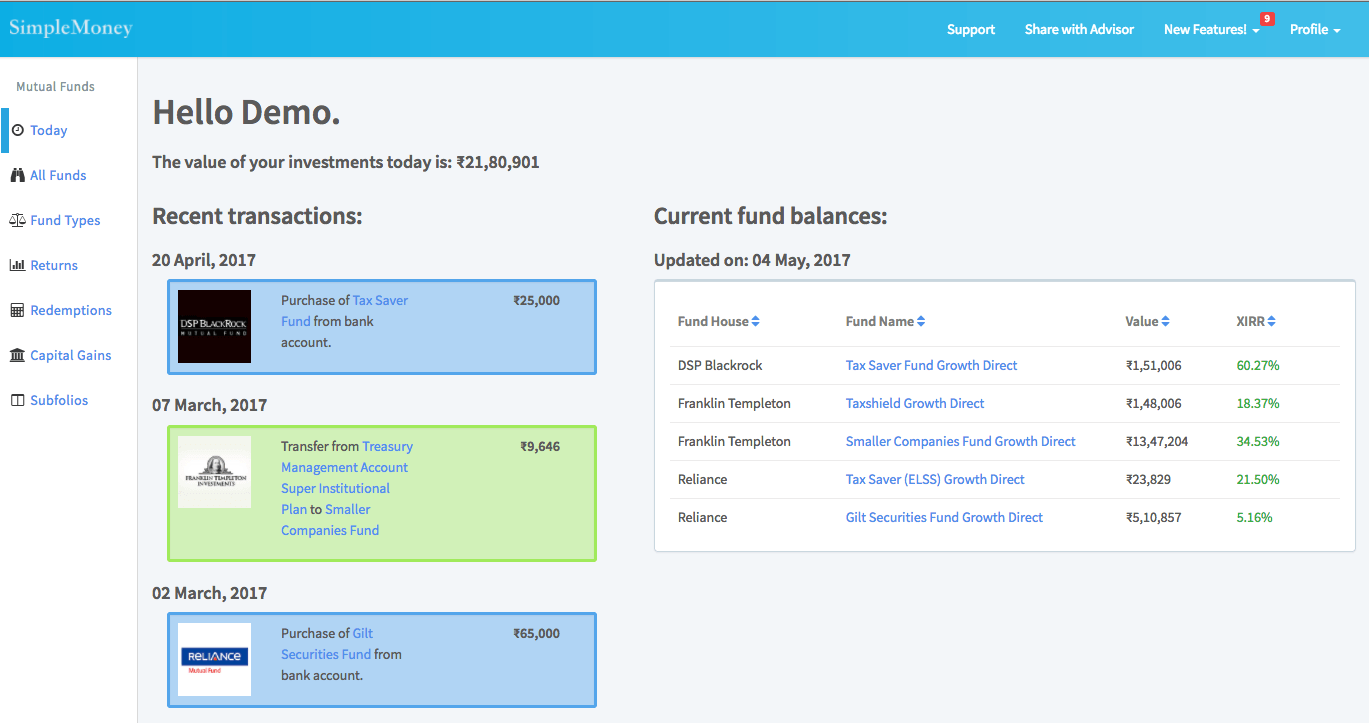

For at løse nogle af disse frustrationer for os selv, har vi bygget SimpleMoney. SimpleMoney sporer din portefølje ved at læse investeringsoversigterne i din indbakke, hvilket eliminerer behovet for dataindtastning eller upload af information.

Alt du skal gøre er at logge ind, og din portefølje indlæses automatisk. Nye investeringer og transaktioner tilføjes også automatisk.

Vi har indbygget detaljerede analyser for at gøre det nemt for dig at spore alle aspekter af din portefølje. SimpleMoney vil spore dit afkast, sammenligne dem med markedet og hjælpe dig med din kapitalgevinstskat og exitbelastninger.

SimpleMoney er gratis, og det tager kun ti sekunders arbejde at spore hele din portefølje – vi vil meget gerne prøve det og fortælle os, hvad du synes!