Aktiefonde er risikable, men gældsfonde er sikre. Er det ikke det, de fleste af os tænker?

Det er tydeligvis ikke tilfældet.

Gældsfonde bærer også risiko, noget der ignoreres af mange investorer.

Mange argumenterer for gensidige gældsfonde som erstatning for bankindskud. Faktisk har jeg skrevet et indlæg, hvor jeg sammenligner gældsfonde og faste indlån, og hvordan gældsfonde kan give bedre skatteeffektive afkast i konkrete tilfælde.

Det er dog aldrig så enkelt. Du skal også vælge de rigtige gældsfonde.

En fast læser foretog en investering i en langfristet gældsfond på baggrund af posten i begyndelsen af februar 2017. Som den 20. april 2017 sad han på et kurstab på 2,5 % i en gældsfond. Det gjorde han, fordi jeg gik ind for gældsfonde (forud for faste indlån). Ikke nok med at han har tabt renteindtægter fra faste indskud, han er faktisk nede på kapitalen.

Jeg har selv bogført tab i en langfristet gældsfond i år 2013.

Dette er langt fra det sikrede afkast i faste bankindskud. I øvrigt har jeg aldrig været fortaler for investering i langfristede gældsfonde (som erstatning for faste bankindskud).

Ja, der er visse varianter af gældsfonde, hvis risiko-afkastprofil kan ligne faste bankindskud. Men det betyder ikke, at gensidige gældsfonde er lige så sikre som bankindskud. Det er klart, at der er en højere risiko i tilfælde af gældsfonde. Der har været en del misligholdelser i virksomhedsobligationer i løbet af de sidste par år (IL&FS-misligholdelse er den seneste). Selvom debt MF'erne investerer i obligationer fra flere virksomheder, påvirker sådanne misligholdelser din fonds resultater.

Tja, banker kan også misligholde, men hvor mange gange har vi hørt det i Indien?

Gældsfonde giver markedsafhængige afkast. Derfor kan afkast fra gensidige gældsfonde være meget mere ustabile.

Jeg tror, jeg burde rette op på rekorden.

Når vi sammenligner produkterne, er fokus kun på afkastet, mens vi fuldstændig ignorerer risikoen. I dette indlæg vil jeg diskutere de risici, der er forbundet med investeringen i gensidige gældsfonde.

Læs :Hvordan vælger du en gensidig gældsfond til din portefølje?

Din investering samles sammen med andre investorer og investeres i gældsbeviser (obligationer, gældsbreve) i henhold til fondens mandat. Gældsfonde diversificerer også og placerer ikke hele korpuset i et enkelt værdipapir.

Det er klart, at NAV på gælds-MF vil afhænge af prisen på de underliggende værdipapirer.

Derfor vil de faktorer, der forårsager risiko for obligationskurser, også forårsage risikogældsfonde.

Hvis du investerer i en investeringsforening med gæld, er der fire typer risici, som du bør være forberedt på.

Og forskellige typer af gældsfonde tager forskellige niveauer af disse risici.

Læs :Forskellige typer af gensidige gældsfonde

Du har 1.000 Rs.

10 af dine venner har brug for penge. Du giver dem 100 Rs hver. Der er forståelse for, at de vil give pengene tilbage. Lad os antage, at der ikke skal betales renter.

Hvad hvis en af dine venner misligholder og ikke returnerer nogen penge?

Du får kun 900 Rs tilbage. Du pådrager dig et tab på 100 Rs.

Det samme kan også ske med gensidige gældsfonde. Hvis de låner ud til en virksomhed, som ikke returnerer pengene, vil investeringsforeningen NAV få et slag.

Dette kaldes kreditrisiko. Det er risikoen for, at de udlånte penge ikke kommer tilbage.

Lad os nu bringe interesse ind i billedet.

Hvorfor opkræver du renter?

Du har to venner ved navn Ansvarlig og Uansvarlig.

Ansvarlig har en god økonomisk position og har en god track record med at returnere de lånte penge.

Uansvarlig er ikke i en særlig god økonomisk position og en usammenhængende rekord, når det kommer til rettidig tilbagebetaling.

Vil du tilbyde dem penge til samme rentesats?

Det er klart, nej. Du vil have en præmie fra Irresponsible, fordi du tager større risiko.

Udvid nu dette eksempel til gensidige gældsfonde. En gensidig gældsfond (fond A) kan generere højere afkast ved at låne ud til virksomheder, der ikke er i en god finansiel position.

Hvis alt er godt, vil en sådan fond generere bedre afkast end fond B, der kun investerede i værdipapirer af høj kreditkvalitet (god finansiel stilling).

Hvis du kun fokuserer på afkastet , vil Fond A se mere tiltalende ud end Fond B.

Du skal dog ikke ignorere risikoen. Merafkastet er kommet ved at tage ekstra risiko. Bare at risikoen ikke har vist sig indtil nu.

Du skal gennemgå to geniale stykker om en nylig standard af en virksomhed af Deepak Shenoy, grundlægger, CapitalMind. Linkene til artiklerne findes i afsnittet Yderligere læsning.

For dig er det ikke muligt at undersøge alle værdipapirer i gældsfonden, før du investerer. Du stoler på kreditvurderinger givet af kreditvurderingsbureauer såsom Crisil, Care osv.

Bemærk, at du ikke kan tage disse vurderinger for pålydende værdi. Der har været utallige eksempler på, at ratingbureauerne er blevet taget galt. Sub-prime-krisen i 2008 er et fremtrædende eksempel. Også tættere på hjem har kreditvurderingsbureauer taget fejl. IL&FS havde den højeste kreditvurdering i august 2018, og det misligholdt sin betaling et par uger senere.

Desuden kan det faktum, at låntager betaler for vurderingerne, kompromittere kreditvurderingsbureauernes dømmekraft. Ratingbureauet vil tænke sig om en ekstra gang, før det giver en dårlig rating til virksomheden. Betalingerne stopper sandsynligvis kort efter.

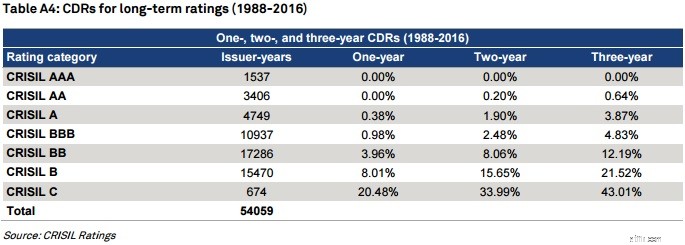

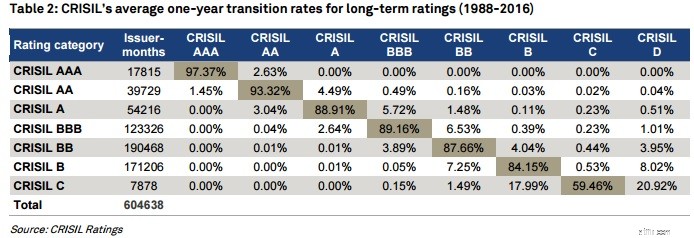

Låntageren med kreditvurderingen AAA er mindre tilbøjelig til at misligholde sammenlignet med låntageren med ratingen, f.eks. A. CDR står for komparativ misligholdelsesrate.

Ingen af de virksomheder, der blev vurderet til AAA af CRISIL, har misligholdt de næste 3 år. Kun i 0,04 % af tilfældene, hvor spørgsmålet blev vurderet som AA som standard (vurdering flyttet til D) i løbet af det næste 1 år.

Bedømmelserne er ikke permanente. Bedømmelserne kan ændre sig afhængigt af låntagers forretning og økonomiske resultater. Så selvom vurderingen var AAA på investeringstidspunktet, kan den falde senere.

For at NAV af din fond skal blive påvirket, behøver låntageren ikke at gøre en fuldgyldig misligholdelse (ikke betale renter eller hovedstol). NAV af din fond kan også blive påvirket på grund af kreditopgradering eller nedgraderinger.

Det er klart, at en kreditopgradering vil påvirke NAV positivt, mens kreditnedgradering vil påvirke fondens NAV negativt.

Dette sker, fordi kreditspændet (præmien over statens værdipapirer) stiger i tilfælde af kreditnedgradering. Årsagen er den samme. Du vil have et højere afkast for at tage større risiko. For at du kan få et højere afkast, skal kursen på obligationen ned (omtales i næste afsnit).

For øvrigt kan kreditspændene stige eller falde uden nogen kreditbegivenhed. Spændene kan stige eller falde på grund af ændringen i opfattelsen af risiko for forskellige ratings af obligationer.

Obligationskurser og renter er omvendt forbundne.

Når renterne stiger, falder obligationskurserne.

Når renterne falder, stiger obligationskurserne.

Hvorfor? Lad os finde ud af det.

Du har 10.000 Rs til at investere.

Du investerer i en obligation (gældsgaranti) fra selskab X, der giver dig 8 % p.a. Vend tilbage. Lad os sige, at sikkerheden modnes om 1 år.

Efter 1 år vil du få 10.800 Rs tilbage (hovedstol på 10.000 Rs og renter på 800 Rs).

Lad os sige, at renten pludselig rykker op til 9% p.a. det vil sige, at den samme låntager (Virksomhed X) er villig til at give 9% p.a. på 1-årig obligation.

Lad os nu antage, at en investor M ønsker at investere i obligationer fra selskab X.

Du er villig til at sælge den for 1.000 Rs.

Men M vil ikke købe det af dig, fordi han kun vil tjene 8%, mens han nemt kan tjene 9% ved at købe nye obligationer.

Ikke kun M, ingen vil købe det af dig, medmindre du matcher udbyttet (afkastet) på 9 % p.a..

Og hvordan gør du det?

Du kan ikke forhøje renten (kuponen), fordi den er fastsat til 8 % for din obligation.

For at matche afkastet på 9 %, bliver du nødt til at sænke salgsprisen. Du skal sælge for 9.909 Rs.

Hvis M køber din obligation til 9.909 Rs og får i alt 10.800 efter 1 år (kupon på 800 Rs og hovedbetaling på 10.000 Rs), er hans afkast 9 % p.a.

Renten steg, og obligationskursen faldt.

Jeg overlader det til dig at finde ud af, hvordan obligationskursen vil stige, hvis renterne skulle falde.

I ovenstående eksempel steg renten med 1 %, obligationskursen faldt med 0,9 %.

Det vil ikke fungere på samme måde med alle bindingerne.

Omfanget af ændringer i obligationskurserne som følge af rentebevægelser vil variere på tværs af obligationer. Modificeret varighed er et sådant mål for obligationers rentefølsomhed. Du kan læse om de nøjagtige beregninger på internettet.

En obligation, der udløber om 1 år, vil have en lavere modificeret varighed end den obligation, der udløber om 10 år.

Længere løbetid på obligationer, jo højere er den modificerede varighed.

Hvis den modificerede varighed af obligationen er 10 år, vil kursen på obligationen stige (eller falde) med 10 % for hver 1 % nedsættelse (eller forhøjelse) i rentesatserne. Skræmmende, ikke?

Da en investeringsforening med gæld investerer i flere obligationer, er den modificerede varighed for investeringsforeningen det vægtede gennemsnit af varigheden af de underliggende obligationer.

Likvide fonde investerer i meget kortfristede værdipapirer og har derfor lav modificeret varighed. Derfor er likvide midler de mindst modtagelige for rentebevægelser.

På den anden side har langfristede gældsfonde den højeste varighed (da sådanne fonde investerer i obligationer med højere løbetid) og er de mest volatile. Langfristede gældsfonde vil stige mest (hvis renten nedsættes) og falde mest (hvis kursen hæves). Med langfristede gældsfonde tager fondsforvalteren aktive renteopkald.

Bemærk, at kapitalmarkederne fungerer efter forventningerne. Obligationskurser kan bevæge sig meget før den faktiske begivenhed (i forventning om en rentenedsættelse eller -forhøjelse). For eksempel kan obligationskurserne stige i forventning om en rentenedsættelse. Hvis den forventede tendens ikke sker, kan prisudviklingen vende.

Noget lignende skete i februar 2017, da renterne ikke blev sat ned af RBI som forventet, og stigningen i obligationspriserne (gældsfondens NAV) blev vendt.

Det bedste sted er Scheme Information Document. Gennemgå investeringsmålet. Se på, hvor en bestemt ordning kan investere. Du kan også se på månedlige faktaark for at se, hvordan porteføljen har udviklet sig.

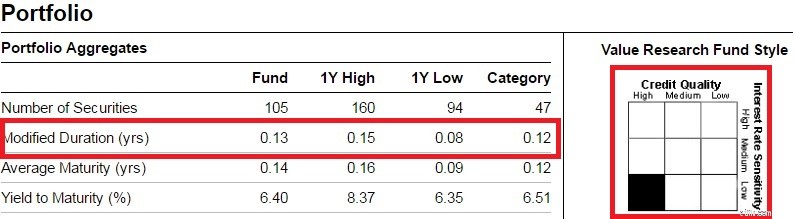

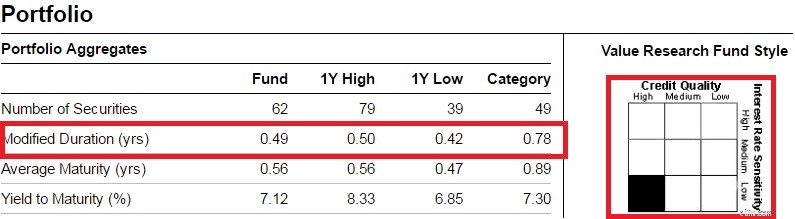

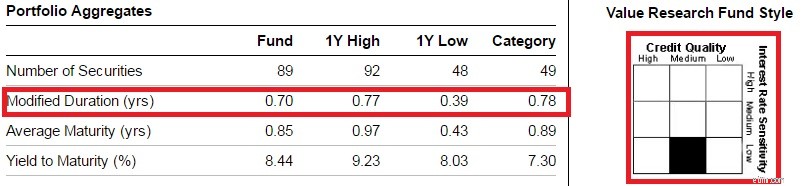

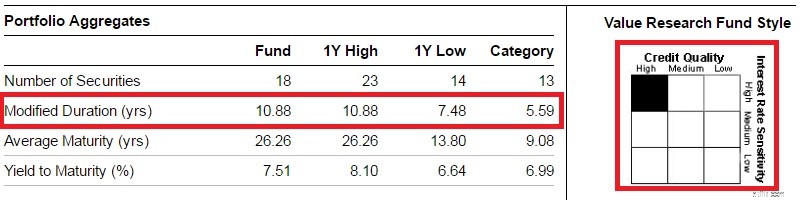

For at blive udvalgt kan du gå til ValueResearchOnline eller MorningStar. Jeg har indsat oplysningerne nedenfor for en likvid fond, to ultrakortfristede gældsfonde og en langfristet gældsfond.

Bare ved at se på disse oplysninger får du en god idé om fondens varighed og kreditkvaliteten af de værdipapirer fonden investerer i.

Dette er kun et udgangspunkt. Du kan ikke kun stole på vurderinger og information ValueResearchOnline eller Morning Star for at vælge en gældsfond.

Desuden er dette et øjebliksbillede som på dato. Fondsforvalteren kan træffe forskellige valg i fremtiden.

Derfor skal du også gennemgå skemainformationsdokumentet , som indeholder oplysningerne om, hvor fondsforvalteren kan investere, og fondsbestyreren nyder godt af.

Læg mærke til, hvordan varigheden er steget fra likvide til ultrakortfristede til langfristede gældsfonde. Langfristede gældsfonde er ret modtagelige for rentebevægelser.

Vær desuden opmærksom på, hvor fonden falder i stilboksen.

Likviditetsrisiko refererer til risikoen for, at du ikke kan få adgang til dine penge, når du ønsker det.

Du har købt en andel. Handelsvolumen for scrip er lav. En skønne dag vil du gerne sælge en aktie, men kan ikke sælge den, fordi der ikke er nogen købere, eller ingen ønsker at købe til din pris (bud-ask-spændet er højt).

Obligationsmarkederne er ikke så dybe i Indien. Dette kan også ske med investeringsforeninger, dvs. når fonden ønsker at sælge et værdipapir, kan den ikke sælge det til den pris, den ønsker, eller slet ikke kan sælge det. Et større fondshus stod over for et lignende problem, da det aflastede obligationer fra et boligfinansieringsselskab i september 2018 (og tog aktiemarkedet ned med det).

Medmindre den har brug for pengene, har den råd til at vente.

Men når der er et stort indløsningspres (f.eks. i tilfælde af kreditnedgradering af en obligation), kan fondshuset begrænse indløsningen. Dette skyldes, at fondshuset skal likvidere beholdninger for at betale dig, og ikke hele dets beholdning er muligvis likvid. Og sådan kommer likviditetsrisikoen ind i billedet.

Dette er Economics 101. Hvis der er for meget salgspres, falder prisen. Hvis udbuddet er højt, og efterspørgslen er lav, vil prisen justeres ned.

Så hvis mange investorer begynder at sælge af en eller anden grund (f.eks. på grund af svaghed i valutaen), kan obligationskurserne falde (på trods af ringe ændring i kreditrisiko eller rentesatser). Fondens NAV vil også lide. Et meget muligt salgspres kan aftage i den nærmeste fremtid, og obligationskurserne vil rette sig.

Men hvis du skal sælge samtidig med salgspres, bliver dit tab permanent.

Mange af os sammenligner de nuværende satser, der tilbydes i det faste indskud, med tidligere afkast (1-årig, 3-årig, 5-årig osv.) af gældsmidler. Dette er en forkert sammenligning.

Hvad du i bund og grund sammenligner, er det næste 1 års afkast i fast indskud med det seneste 1 års afkast i gældsfonde? Dette er uretfærdigt over for faste indskud.

Hvis renten er på den nedadgående bane, vil gældsfonde se langt overlegne ud, i hvert fald hvad afkast angår. Langfristede gældsfonde vil se endnu bedre ud (på grund af kapitalgevinster på grund af rentenedsættelser).

Du skal sammenligne fremadrettede afkast i FD med fremafkast i gældsfonde (som ikke er muligt at kende på forhånd). Du skal forstå, at selv gældsfonde investerer i obligationer. Hvis renten falder, vil nye obligationsudstedelser ske til lavere kurser, hvilket også vil vise sig i lavere afkast i gældsfonde (jeg ignorerer kapitalgevinster).

Når renterne falder, vil langfristede gældsfonde klare sig meget godt. Du kan opnå storslåede kapitalgevinster. Men hvis du forlænger dit ophold, og rentecyklussen vender, kan sådanne kapitalgevinster let blive udslettet.

Jeg investerer ikke i bankindskud.

Afhængigt af mit krav investerer jeg i likvide midler eller ultrakortfristede gældsfonde, der investerer i værdipapirer af høj kreditkvalitet.

Dette eliminerer ikke risiko (læs om Taurus Liquid Fund i CapitalMind-artiklen). Jeg er dog opmærksom på risikoen, og jeg har besluttet at leve med risikoen.

Jeg investerer ikke i langfristede gældsfonde (eller endda dynamiske obligationsfonde), fordi jeg ikke ønsker at tage imod rentebevægelser. Skattemæssige konsekvenser kan også forhindre i at tage sådanne aktive opkald.

Bare fordi jeg ikke investerer i faste bankindskud (eller langfristede gældsfonde), betyder det ikke, at det er dårlige investeringer. Bare at disse ikke lever op til mine forventninger.

Mine forventninger til gældsfonde er ret simple. At generere stabile, lav volatilitet og skatteeffektive afkast. Likvide midler og ultrakortfristede gældsfonde burde gøre arbejdet godt.

Jeg bruger gældsfonde til at give stabilitet til porteføljen. Jeg tager risiko med min aktieportefølje.

Det er mit valg. Og du behøver ikke være enig med mig. Personlig økonomi er trods alt personlig.

Jeg har set investorer fylde deres porteføljer med kreditmidler (på jagt efter højere afkast). Det er fint, så længe du er klar over de involverede risici.

Dine forventninger kan være meget forskellige. Og derfor kan valget af din gældsinvestering være helt anderledes.

Uanset hvad du gør, så ignorer ikke risikoen.

Hvis du synes, det er lidt for meget at håndtere, kan du overveje at søge professionel rådgivning fra en SEBI-registreret investeringsrådgiver (eller en finansiel planlægger, der kun koster et gebyr).

Hvis du kunne lide opslaget, kan dine venner måske også lide det. Del venligst med vores venner

Forskellige typer af gensidige gældsfonde (SEBI-kategorier)

5 økonomiske vaner, der kan ødelægge dit økonomiske liv

CapitalMind:Hvordan gensidige fonde håndterede Ballarpurs misligholdelse af gæld?

CapitalMind:Hvorfor har Taurus MF ladet sælge dine andele, men ikke købe flere?

LiveMint:Gældsfonde er risikofrie. Træd forsigtigt.

Skal du investere i virksomheders faste indlån?