I oktober 2017 annoncerede SEBI flere investeringsforeningskategorier og annoncerede, at hvert fondshus kun kunne have én fond i hver kategori af fondsordninger.

En vigtig meddelelse : www.PersonalFinancePlan.in er blevet valgt som en af de 25 bedste blogs for investeringsforeningsblogs af FeedSpot, en RSS-læser. Selvom sådanne placeringer altid skal tages med et gran salt, er det altid godt at se din indsats blive anerkendt. Tak for støtten.

Fortsæt med at dele og sprede ordet om bloggen.

Nu tilbage til hovedemnet.

Hvilke ændringer har SEBI medført? Hvordan påvirker disse klassifikationer dig? Lad os finde ud af svarene i dette indlæg.

I henhold til SEBI-cirkulæret er der fem brede grupper .

Inden for hver gruppe er der flere kategorier.

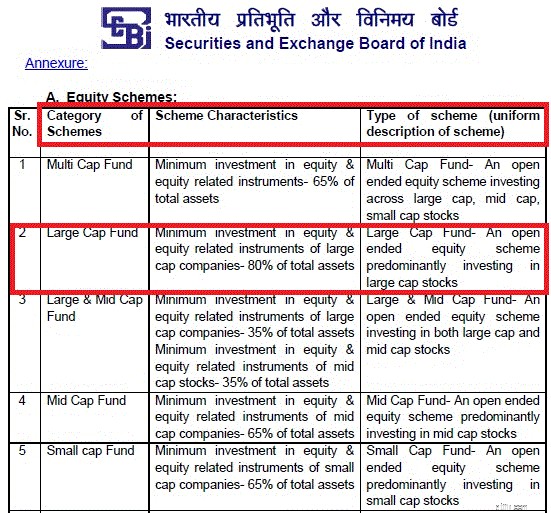

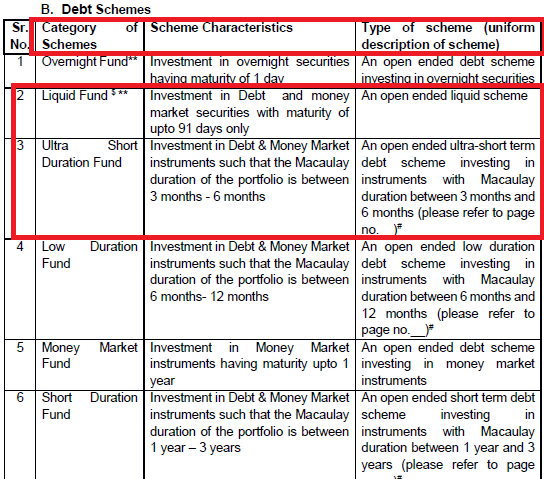

Equity har f.eks. 10 kategorier (multi-cap, large cap, Large og mid cap, mid cap, Small Cap, ELSS osv.). Gæld har 16 kategorier , Hybrid har 6 mens løsningsorienteret og andre har 2 kategorier.

Og hvert fondshus kan kun have én ordning i hver kategori. Der vil være undtagelser i tilfælde af.

Du kan gennemgå cirkulæret her.

Tidligere havde SEBI ikke defineret, hvad der var et large cap, mid cap eller et small cap selskab. Derfor var det ikke ualmindeligt at se en aktiefond med store kapitalandele tage en betydelig eksponering eller en mellemkapitalfond tage en god eksponering mod store virksomheder.

Derudover var der ingen klassificering af, hvad der var en large cap, mid cap eller en small cap virksomhed.

Nu har SEBI givet definitionen for forskellige typer virksomheder.

Large Cap Company :1 st -100 th selskab i form af fuld markedsværdi

Mid Cap Company :101 st -250 th selskab i form af fuld markedsværdi

Small Cap Company :251 st selskabet videre i form af fuld markedsværdi

SEBI har defineret forskellige kategorier under de 5 førnævnte grupper.

F.eks. kan en aktieordning tilhøre en af de 10 kategorier defineret af SEBI .

SEBI har også defineret aktivallokering (skemakarakteristika) for forskellige slags ordninger.

Jeg kopierer et uddrag fra SEBI-cirkulæret (for 5 ud af 10 kategorier under egenkapital) til gennemsyn.

Som du kan se, er en large cap fund skal have mindst 80 % af sine aktiver i aktier i store virksomheder.

Efter min mening er detailinvestorer mere tilbøjelige til at begå en fejl ved at afhente en gældsfond sammenlignet med en aktiefond. Der er mange risici forbundet med at investere i gældsfonde, som mange investorer bare ignorerer.

I dette lys kan disse regler tilføje en vis værdi (ikke meget, men stadig reducere forvirring). Faktisk sætter cirkulæret begrænsninger for, hvor fondshuset kan investere under forskellige kategorier.

For eksempel i en likvid fond (en kategori under gældsfonde), kan fondsforvalteren kun investere i værdipapirer, der udløber om op til 91 dage.

I en ultrakortvarig fond , Macaulay-varigheden af porteføljen skal være mellem 3 måneder og 6 måneder. Varighed er et mål for rentefølsomheden for en gældsportefølje. Større varighed, større renterisiko. Jeg har diskuteret dette aspekt i dette indlæg. For mere om Macaulays varighed, gå gennem denne artikel om Investopedia.

En kreditrisikofond vil investere mindst 65 % af aktiverne i værdipapirer, der er vurderet mindre end AAA (højeste rating). Forresten, plejede fondshuse at kalde sådanne fonde for kreditmuligheder for fond (Bemærk fokus på belønning og ikke risiko. Ingen sådan kategori nu).

Jeg kopierer et uddrag fra SEBI Circular.

Helt ærligt, der var ikke noget sådant udtryk som en ultrakortvarig fond før. Vi plejede at have ultrakortfristede gældsfonde (btw, dette var ikke en definition af SEBI). Fondsforvalteren havde dog tidligere et godt spillerum til at beslutte, hvor de skulle investere. Det er godt, at der er klare begrænsninger.

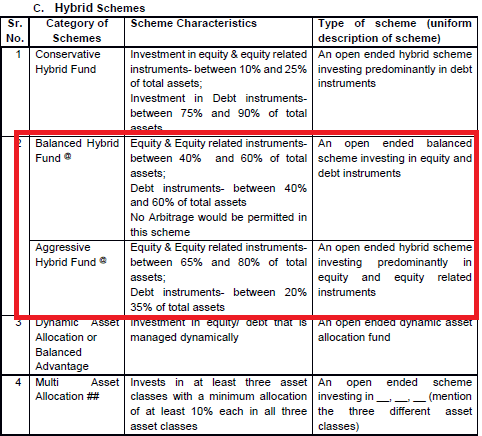

SEBI har klart defineret aktivallokering for hybride fonde. Eksisterende balancerede fonde vil kvalificere sig som hybridfonde.

Som med aktie- og gældsfonde er der flere kategorier under gruppen af hybridfonde.

Et uddrag fra SEBI-cirkulæret.

Der er ingen sådan kategori som månedlig indkomstplan (MIP). Denne nomenklatur var bevidst vildledende. Så det er en lettelse. Nu skal sådanne fonde kategoriseres som konservative hybridfonde.

Der er Balanced Hybrid Fund-kategori med op til 60 % aktivallokering. Husk, at dette ikke vil kvalificere din investering til aktiebeskatning (minimum 65 % aktieeksponering er påkrævet for skattefrie gevinster efter 1 år). Ingen arbitrage er tilladt i sådanne ordninger (efter min mening udelukker det enhver mulighed for egenkapitalbeskatning).

Så er der Aggressive Hybrid Fund kategori hvor egenkapitalallokeringen kan være mellem 65 % og 80 %. Dette vil kvalificere sig til egenkapitalskattebehandling.

Et fondshus kan have enten en Balanced Hybrid Fund-kategori eller en Aggressive Hybrid Fund-kategori.

Jeg tror, at fondshuse vil vælge Aggressive Hybrid Fund Category, dvs. klassificere deres eksisterende balancerede ordninger som aggressiv hybridfondskategori for at opretholde aktiebeskatning.

Et af følgende kan ske:

Selv om det er meningsløst at knække hovedet, indtil du kender status for dit skema, vil jeg variere fra Mulighed nr. 4.

Efter min mening er det et godt træk for investorerne . Fondshuse plejede at have flere ordninger under samme kategori og gjorde det virkelig forvirrende for investorerne . Det er ikke ualmindeligt at se flere large cap, multi-cap eller midcap fonde fra samme fondshus.

Mange investorer bruger platforme som MorningStar, ValueResearch til deres fondsforskning. Men med alt så subjektivt, var det altid svært at sammenligne. Benchmarks var næsten blevet meningsløse. For eksempel er det ikke rigtigt at sammenligne en ren large cap-fond, der holder sig til at sige Nifty-aktier, med en anden large cap-fond, der investerer stort i midcaps.

Forskellige portaler kan klassificere et skema forskelligt. Skema A kan være en storkapitalfond ifølge én portal, mens en anden platform kan definere den som en multicapfond.

Nu, med en skarp klassificering (kategori) på plads, vil en sådan forvirring i det mindste ikke være der. Det skulle blive nemmere for investorer at sammenligne fonde.

Desuden hjælper det altid at vide, hvor din fond vil investere. På en eller anden måde skulle det hjælpe dig med at vælge de rigtige midler til dig.

Samtidig er 36 kategorier (i alt) stadig en hel del. 16 kategorier i gældsfonde vil sandsynligvis forvirre investorerne en smule. Jeg er ikke også enig i beskrivelsen af nogle kategorier. SEBI-ordren gælder kun for åbne fonde. Som jeg forstår, kan AMC'er fortsætte med at lancere lukkede fonde ustraffet. En del fejlsalg sker med lukkede fonde.

Ikke desto mindre en meget god start.

Det er muligt, at dit skema (f.eks. skema A) kan blive flettet sammen med et andet skema (f.eks. skema B). I så fald vil du få mulighed for at skifte til ordning B. Hvis du vælger denne mulighed, vil der ikke være nogen skattepligt i dine hænder . Når du efterfølgende beslutter dig for at forlade ordning B, vil datoen og omkostningerne ved investering i skema A blive taget i betragtning for skattepligt.

Hvis du ikke ønsker at skifte til skema B, kan du forlade denne investering. I så fald vil du dog stå over for exit-belastning og skattemæssige konsekvenser for kapitalgevinster.

SEBI har givet fondshuse 2 måneder til at gennemgå deres ordninger og indsende forslag til fusion, lukning, grundlæggende egenskabsændring osv. til SEBI. Når SEBI udsender observationer, vil AMC'er få 3 måneder til at udføre ændringerne. Så forvent, at denne øvelse strækker sig over 6-12 måneder.

SEBI-cirkulære om kategorisering og rationalisering af investeringsforeningsordninger

LiveMint:Regulation 3.0:Indian Mutual Funds

LiveMint:Five Takeaways fra SEBI's ordre om Mutual Fund Schemes