Der er to brede kategorier af investeringsforeninger, dvs. Åbne gensidige fonde og lukkede gensidige fonde.

I tilfælde af en åbent investeringsforening , kan du gå ind og ud af fondsordningen, når du vil, dvs. du kan købe andele fra fondshuset og sælge andelene tilbage til fondshuset, når du vil. Alle de populære investeringsforeningsordninger er åbne investeringsforeninger.

Lukkede fonde er kun åbne for tegning i perioden med New Fund Offer (NFO) .

Når NFO-perioden er overstået, kan du ikke købe nye andele fra fondshuset. Du kan ikke engang sælge disse enheder tilbage til fondshuset, før den lukkede investeringsforening udløber (perioden udløber). Andelerne er børsnoteret. Hvis du vil, kan du sælge andelene på børser. Der er dog lidt likviditet i disse ordninger, og du er nærmest låst fast, indtil fondsperioden er forbi.

Når ansættelsesperioden slutter, kan du enten tage dine penge tilbage, eller fondshuset kan give dig mulighed for at overføre din investering. Lukkede investeringsforeninger kommer i både aktie- og gældsvarianter.

I dette indlæg vil jeg tale om Fixed Maturity-planer, som er lukkede gensidige gældsfonde.

En FMP er en gensidig gældsfond, der investerer i fastforrentede værdipapirer (ligesom enhver anden investeringsforening). Men da det er et lukket gældsselskab, er der begrænsninger for, hvornår du kan komme ind og ud af ordningen. Nå, jeg går ud fra, at det ikke er muligt at forlade det sekundære marked.

Med FMP'er matcher fondsforvalteren typisk løbetiden på underliggende værdipapirer med løbetiden på FMP-løbetiden. For eksempel, hvis FMP udløber om 4 år, vil fondsforvalteren vælge obligationer/værdipapirer, der udløber på eller før ordningens udløbsdato. Denne tilgang fjerner effektivt renterisikoen fra investeringen. Mere om dette senere.

Lad os overveje disse aspekter.

Som tidligere nævnt er Fixed Maturity Planer lukkede gensidige gældsfonde. Derfor kan du ikke nemt afslutte.

Teknisk kan du forlade det sekundære marked (børser). Du skal dog eje sådanne enheder i demat-format (på din demat-konto) og har brug for en køber til at købe enheder fra dig.

Likviditeten i FMP'er er praktisk talt nul. Derfor er det ret usandsynligt, at du vil være i stand til at forlade din FMP-investering før FMP-udløb.

På en måde ofrer du likviditet ved at investere i FMP.

Jeg synes ikke, det er det værd.

Hvis fondsforvalteren køber gældsbeviser (eller foretager gældsinvesteringer), hvis løbetid falder sammen med løbetiden af FMP (hvilket typisk er tilfældet), renterisikoen og markedsrisikoen er effektivt afhjulpet.

Dette er under den antagelse, at du ikke vil søge en exit på det sekundære marked.

For eksempel, hvis din FMP udløber om 4 år, og fondsforvalteren kun investerer i de værdipapirer, der udløber om cirka 4 år, vil de underliggende værdipapirer udløbe lige før FMP-udløbet. Fondsforvalteren vil blot videregive pengestrømmen fra værdipapirerne til dig. Derfor behøver du ikke være bekymret for, at renten falder eller stiger i mellemtiden.

I øvrigt er det muligvis ikke obligatorisk for fondsforvalteren at matche løbetiden på gældsbeviser med løbetiden af FMP. Hvis løbetiderne er vidt forskellige, så er du udsat for geninvesteringsrisiko, når værdipapirerne rulles over i FMP-porteføljen.

FMP tager sig dog ikke af kreditrisikoen. Derfor, hvis der er misligholdelse af et underliggende værdipapir, kan du lide kapitaltab (ligesom i en åben fond).

Læs: Ignorer ikke risikoen i gensidige gældsfonde

For gensidige gældsfonde, hvis du ejer andele i mere end 3 år, kvalificerer de resulterende kapitalgevinster som langsigtede kapitalgevinster. Langsigtede kapitalgevinster får gunstig skattemæssig behandling og beskattes med 20 % efter indeksering.

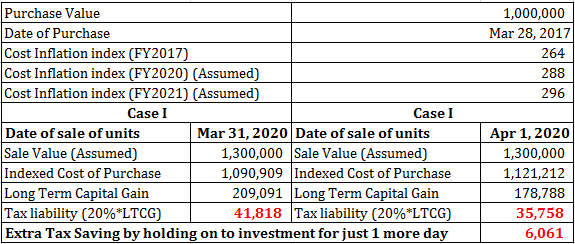

Hvis du køber den 28. marts 2017 og indløser den 31. marts 2020, vil de resulterende gevinster kvalificere sig som langsigtede kapitalgevinster (da beholdningsperioden er længere end 3 år).

Inflationsindeks for omkostninger for 2017 og 2020 vil blive brugt til at indeksere købsomkostninger.

En interessant del er, at hvis du holder fast i investeringen i 1 dag mere, vil du få endnu større indekseringsfordel. For eksempel, hvis du sælger den 1. april 2020, sælger du i FY2021.

Derfor vil du få indekseringsydelse i 4 år, dvs. omkostningsinflationsindekset for 2017 og 2021 vil blive brugt til at indeksere indkøbsomkostninger.

Dette vil effektivt øge de indekserede indkøbsomkostninger og reducere dit skattepligt.

Lad os se på et eksempel.

Det er af denne grund, at mange FMP'er lanceres i slutningen af året for at drage fordel af denne ekstra indekseringsfordel.

Tidligere, da beholdningsperioden i gældsfonde for at kvalificere som langsigtet kapitalgevinst kun var 1 år (blev øget til 3 år i 2014), plejede at blive lanceret mange FMP'er i marts og plejede at modne i april næste kalenderår. Varigheden af disse FMP'er plejede at være omkring 370-380 dage.

Nu er varigheden af FMP'er steget til over 1.100 dage, dvs. lidt over 3 år, så du får den ekstra indekseringsydelse).

Så denne funktion er ikke eksklusiv for FMP'er. Enhver gensidig gældsfond, hvis den er købt smart i den rigtige periode, vil kvalificere sig til en sådan fordel.

Derfor ingen særlig skattefordel for FMP'er.

Varigheden af FMP-porteføljen (hvis løbetiden af FMP og de underliggende værdipapirer matches) reduceres med tiden. Her taler jeg om varighed som et mål for rentefølsomhed.

I tilfælde af en investeringsforening med åben gæld er dette ikke tilfældet. For eksempel kan en kortfristet gældsfond have en varighed på 2-5 år i dag. Selv efter 5 år kan varigheden forblive den samme. Hvorfor? For det er fondens mandat. Det er også derfor, det er en fejl at vælge en åben gældsfond, hvor den aktuelle varighed matcher din investeringshorisont.

Din investeringshorisont reduceres, efterhånden som tiden går, men fondens varighed forbliver den samme, hvilket udsætter dig for renterisiko.

Hold dig til gensidige fonde med åben gæld. Jeg foretrækker gensidige gældsfonde med kortere varighed, og som investerer i værdipapirer af høj kreditkvalitet (for det meste ultrakortfristede gensidige gældsfonde).

Jeg ser ikke noget behov for FMP'er i din investeringsforeningsportefølje. Men hvis du ønsker at tage eksponering, skal du gå gennem skemainformationsdokumentet for at forstå, hvilken slags værdipapirer ordningen vil investere i.

Husk altid, at FMP'er ikke er uden risiko. Ved at matche løbetid kan rente- og markedsrisiko afholdes, men ikke kreditrisiko. Du vil også ofre likviditet ved at investere i FMP'er.

Bemærk, at varigheden er kortere (et mål for obligationsporteføljens rentefølsomhed), og renterisikoen er lavere. Hvis du (som jeg gør) foretrækker at investere i fonde med kortere varighed (ultra kort sigt eller likvide midler), er renterisikoen alligevel ret lav. Hvilken værdi vil en FMP (Fixed Maturity Plan) tilføje i så fald?

Er dine investeringsforeningsinvesteringer på Unovest?

Kraften ved CAS og dit e-mail-id i dine investeringsforeninger

Din første investeringsforening – hvorfor, hvad og hvordan?

Har du tilføjet en nomineret til dine investeringsforeninger?

Hvordan opbygger man en SIP-portefølje af investeringsforeninger?