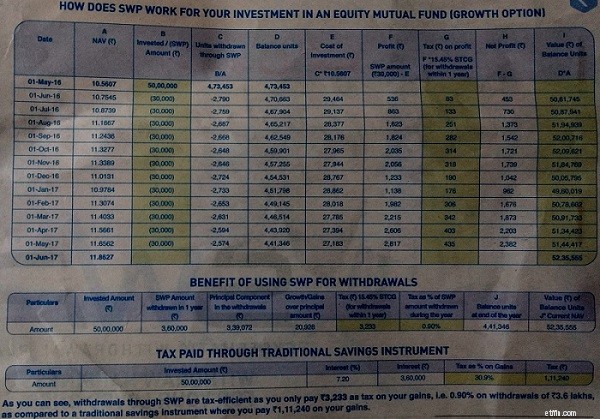

I sidste uge stødte jeg på en annoncering fra SBI Mutual Fund i ET Wealth, hvor AMC hyldede fordelene ved Systematic Withdrawal Plan (SWP) fra en aktiefond stærk> .

Gennem en illustration forsøgte SBI AMC at demonstrere, hvordan en SWP fra en aktiefond er et bedre valg end fast indskud til almindelig indkomst.

Et af uddragene i annoncen var "Traditionelle spareinstrumenter beskattes med en højere sats sammenlignet med aktiebaserede investeringsforeninger med SWP-facilitet .”

Jeg har tidligere skrevet om, hvorfor SWP fra aktiefonde er en dårlig idé. Denne annonce fik mig dog til at gense dette emne og påpege fejlslutningerne i AMC's argumentation.

Du investerer Rs 50 lacs hver i en aktiefond og et fast bankindskud. Aktiefonde giver markedsafhængige afkast, mens bankindskud giver faste 7,2 % om året.

Du hæver 30.000 Rs fra en aktiefond om måneden. I tilfælde af bankindskud vil den månedlige rente (ved 7,2%) være Rs 30.000.

Derfor vil indkomsten før skat fra begge investeringer være 30.000 Rs.

Billede:ET Wealth

Ser fremragende ud.

Du får bedre pengestrømme i tilfælde af aktiefond SWP . I løbet af året betaler du kapitalgevinstskat på 3.233 Rs. Dit netto cash flow for året vil være Rs 3,57 lacs (Rs 3,6 lacs – Rs 3.233).

En investor i 30 % skatteklasse betaler indkomstskat på Rs 1,11 lacs (ved 30,9 % skattesats). Derfor er årets nettopengestrøm Rs 2,49 lacs.

Netto cash Flow :Rs 3,57 lacs (for SWP fra aktiefonde) vs. Rs 2,49 lacs (fra fast bankindskud)

Du betaler meget mindre skat i tilfælde af aktiefonde .

Desuden har du i tilfælde af aktiefonde stadig Rs 52,35 lacs ved udgangen af året.

I tilfælde af bankfast indbetaling, står du tilbage med hovedbeløbet Rs 50 lacs.

I tilfælde af SWP fra aktiefonde får du derfor et bedre cash flow, betaler lavere skat og ender med et højere korpus.

Hvad har du ellers brug for?

Gør det SWP fra en aktiefond til et godt valg?

Nej, det gør den ikke. Lad os se hvorfor i dette indlæg.

Det antages, at investoren falder i skatteklassen på 30 %. Kunne have været i en meget lavere skatteramme. For eksempel, hvis du falder i 20% skatteramme, vil din samlede skatteudgift kun være Rs 74.160 (i tilfælde af fast indbetaling). Dette er dog ikke så vigtigt.

Udgangsindlæsningsperiode er også blevet ignoreret. At fokusere på udgangsbelastning vil dog være en digression fra basisemnet.

Nu, det vigtigste aspekt.

SBI MF tog en periode op, hvor aktiemarkederne har klaret sig godt. AMC tog en periode fra 1. maj 2016 til 1. maj 2017, hvor Nifty er steget fra 7806 til 9313, en gevinst på 19,3 %.

Enten er marketingafdelingen hos SBI AMC ret inkompetent og forstår ikke engang virkningen af et markedsopsving i en SWP eller ret smart at vælge en periode, hvor markederne har klaret sig godt. Jeg er ret tilbøjelig til at føle, at de er ret smarte.

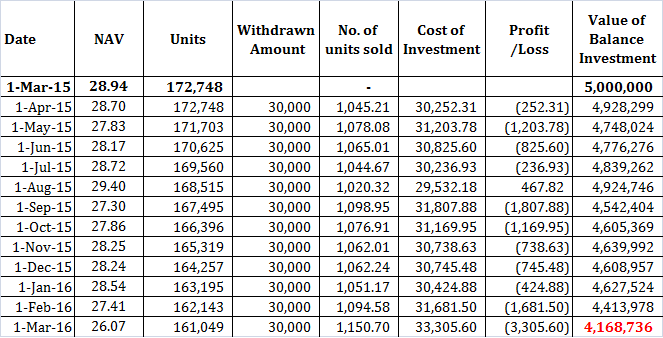

Lad mig nu tage en periode til denne SWP.

Jeg henter SBI Blue Chip Fund for denne investering på Rs 50 lacs. Du åbner en bank FD til 7,2% om året. Du foretager engangsbeløbet Investering den 1. marts 2015 og tager indkomst for det næste år.

Efter 1 år ender du med Rs 41,68 lacs i tilfælde af SWP fra aktiefonde. Med et fast depositum har du stadig Rs 50 lacs med dig.

Selvfølgelig skal du muligvis hæve mere fra et fast indskud for at matche pengestrømmen fra SWP (men det er ikke meningen her). Næsten 19 % af din portefølje er allerede væk. Forestil dig rodet, hvis det sker under pensionering.

At du har akkumuleret korte tab på ~ Rs 11.000 ser ud til at ændre sig i forhold til udtømning af 10 af din portefølje.

Du kan argumentere for, at jeg har valgt en periode, hvor aktiemarkederne ikke har klaret sig godt. Til dette kan jeg kun sige følgende:

Nej. Langt fra det.

Systematisk udbetalingsplan er ikke en dårlig idé i sig selv. SWP fra en aktiefond er.

Du kan altid være heldig (som i illustrationen brugt af SBI AMC), men det er ikke garanteret. En sådan beslutning kan give bagslag (som vist i det eksempel, jeg overvejede). Rækkefølgen af afkast betyder noget, især du er afhængig af din investering for regelmæssig indkomst.

Læs :Økonomisk planlægning før pensionering vs. økonomisk planlægning under pensionering

SWP'er kan bruges smart til at generere skatteeffektiv indkomst. Du skal dog kun bruge SWP fra gensidige gældsfonde. Risikoen vil være meget lavere. Vær opmærksom på, at gældsfonde har deres egne risici, men ja, du kan forvente, at volatiliteten er meget lavere end aktiefonde.

Gensidige fonde er gode produkter. Det er dog denne nærsynede tilgang og skamløse og åndssvage markedsføring, der kan være dens undergang. Du kan ikke bruge aktiefonde til alt muligt.

Aktiefonde er velegnede til at give vækst til din portefølje på lang sigt, men ikke til at give indkomst på kort sigt.

Hvis investorerne begynder at falde for sådanne annoncer, er det meget sandsynligt, at de ender med at blive skuffede. På et tidspunkt vil du løbe tør for held.

Med SWP er volatilitet din fjende, og aktieinvesteringer er i sagens natur volatile. Derfor er oddsene stablet imod dig.

Det, der betyder noget, er trods alt, hvor meget du fik ud af en bestemt investering. Du er ligeglad med, om fonden har givet 15 %, 20 % eller 25 % over de sidste 20 år. Investeringsafkast kan være meget forskellige fra investorernes afkast. Hvis du får -20% under pensionering, kan dit økonomiske liv blive permanent ødelagt.

Når du vurderer enhver investering, overvejer du både risiko og potentiel belønning. Hvis belønning ses isoleret, vil lotterier, derivater, coin-flips og kasinoaftener være meget bedre til at bruge dine hårdt tjente penge.

Det gør du ikke, vel?

Dette skyldes, at der er stor risiko involveret. Og du vurderer risikoen på forhånd, før du foretager en investering, ikke efter at have fået afkast. Du bestemmer selv, hvor stor risiko du kan tage og bestemmer efterfølgende dine investeringer.

At du fik gode afkast fra en investering betyder i øvrigt ikke, at der ikke var nogen risiko. Der var risiko. Bare at det ikke blev til noget.

Hvis dette (SWP fra en aktiefond) var et forslag/strategi fra en distributør eller rådgiver, ville jeg have været ok med det. Der er dårlig fisk overalt. Men jeg taler ikke om en mellemmand.

Jeg taler om en AMC. Med annoncer som disse svigter SBI AMC investorernes tillid. Dette er muligvis ikke et enkeltstående tilfælde. For et par måneder tilbage havde jeg skrevet om, hvordan udbytte fra en balanceret fond blev promoveret som en kilde til regelmæssig indkomst. Sådanne handlinger kan kun give et dårligt navn til investeringsforeningsindustrien. Jeg håber, det er isolerede tilfælde.

For en investor er det lige meget, om han/hun taber penge på MF-investeringer eller en forsikring. Et tab er et tab.

Stud til eftertanke for investeringsforeningsbranchen.

Bogforslag : Bogle om gensidige fonde:Nye perspektiver fra den intelligente investor (John C Bogle)

Bogforslag :Kan jeg gå på pension endnu? Hvordan træffer du den største økonomiske beslutning i resten af dit liv? (Darrow Kirkpatrick)