SEBI gav mandat til rationalisering og kategorisering af investeringsforeningsordninger i oktober 2017.

Med denne regel skulle alle eksisterende investeringsforeningsordninger passe ind i en af kategorierne specificeret af SEBI. Der var en yderligere regel om kun én fond pr. kategori pr. AMC. Dette resulterede i, at mange eksisterende MF-ordninger blev slået sammen i en ny ordning.

Fra en investors perspektiv er dette et velkomment skridt. En sådan rationalisering vil reducere rod og hjælpe investorer med at træffe bedre informerede beslutninger.

Men efter sådanne fusioner bliver beregningen af kapitalgevinster en smule kompliceret i det mindste, hvis du vil gøre det på et stykke papir.

Selv om du kan downloade sådanne oplysninger fra AMC- eller RTA-websteder, er det altid bedre at vide, hvordan en sådan beregning fungerer. Desuden afgiver RTA-udsagn mærkelige værdier for resultater i øjeblikket.

Problemet opstår, når NAV for den nye ordning (hvor mange ordninger er slået sammen) er forskellig fra NAV for den gamle ordning.

Ændringen i NAV skyldes sammenlægning af andre ordninger (udover din ordning) til den nye ordning dvs. din ordning er ikke den eneste ordning, der er slået ind i den nye ordning . Der kunne være mange andre.

Uanset hvad årsagen er, hvis NAV af den nye ordning er forskellig fra NAV for din gamle ordning (men porteføljeværdien skal være den samme), ændres antallet af enheder, der holdes.

Lad os forstå gennem et eksempel.

Værdien af din portefølje på datoen for fusionen

=NAV af A på fusionsdatoen X Antal enheder af A holdt

=NAV for B på fusionsdatoen X Antal enheder af B modtaget

Værdien af din portefølje ændrer sig faktisk ikke på grund af fusionen eller skiftet.

Hvis NAV for skema A er 50 Rs, og NAV for skema B er 100 Rs på fusionsdatoen, vil du få 1 enhed B for hver 2 enheder af A, der holdes . Dette vil sikre, at værdien af din portefølje forbliver den samme.

Hvis NAV for skema A er 100 Rs, og NAV for skema B er Rs 50 på fusionsdatoen, vil du få 2 enheder af B for hver enhed af A, der holdes.

Lad os forstå dette med de rigtige skemanavne.

HDFC Balanced Fund blev fusioneret til HDFC Hybrid Equity Fund den 1. juni 2018. Derfor ophørte HDFC Balanced Fund med at eksistere efter den 1. juni 2018. Alle dine investeringer i ordningen blev overført til HDFC Hybrid Equity Fund.

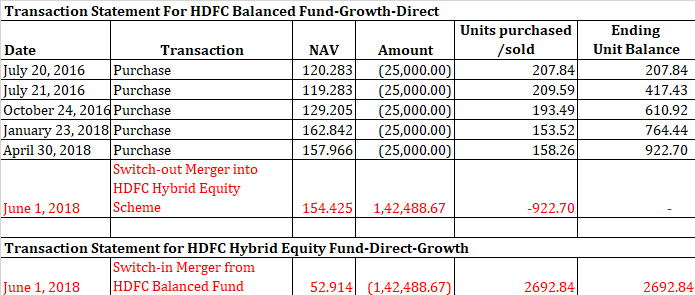

Lad os se på et hypotetisk eksempel med faktiske NAV-værdier. Lad os se på denne transaktionsopgørelse.

Som du kan se, forbliver værdien af din portefølje den samme selv efter fusionen. Forskellen er i antallet af enheder og NAV.

154.425 X 922.70 =52.914 X 2692.84

For at være ærlig er der ikke meget, der ændrer sig.

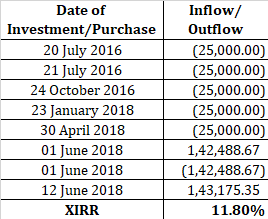

Du kan bruge XIRR til at beregne dit afkast fra ordningen. XIRR tager højde for pengestrømme (og ikke enheder eller NAV). Da fusionen ikke har resulteret i noget cash flow for dig, kan du nemt ignorere de to transaktioner den 1. juni 2018. Alternativt kan du tilføje begge transaktioner, mens du beregner XIRR.

Navn for HDFC Hybrid Equity den 12. juni 2018 var 53.169.

I ovenstående eksempel har jeg foretaget to investeringer i selve 2018. Da disse investeringer er mindre end et år, kan disse skævvride resultaterne en smule.

Før vi går i gang med beregninger, er her et par ting at bemærke:

Case 1:For de enheder, der er blevet købt og solgt efter fusionsdatoen (switch-in)

Du kan lave dine beregninger, som du plejede. Du har købt og solgt andele i HDFC Hybrid Equity Fund.

For andre ordninger, hvis købet (og fusionen) skete før den 31. januar 2018, kan bestemmelser om grandfathering også være gældende.

Case 2:For de enheder, der blev købt før fusionen

Beregningerne er lidt komplekse. Lad os forstå ved hjælp af et eksempel.

Lad os antage, at du sælger enheder i HDFC Hybrid Fund den 12. juni 2018.

Navn for ordningen den 12. juni 2018 var 53.169.

Nej. af enheder i HDFC Hybrid Fund solgt =20.000 Rs / 53.169 =376.159 enheder

For at regne ud kapitalgevinsten skal du finde ud af to ting.

Hvordan finder vi ud af nej. af enheder solgt i den gamle ordning?

376.159 enheder af HDFC Hybrid Equity Fund =Hvor mange enheder af den tidligere HDFC Balanced Fund?

For dette skal du gøre følgende:

376.159 X NAV af HDFC Hybrid Equity Scheme på datoen for fusionen (dvs. 1. juni 2018)

=Antal enheder af HDFC Balanceret X NAV af HDFC Balanceret på fusionsdatoen

=>

Nej. af enheder af HDFC Balanceret =376.159* (52.914/154.425) =128.819 enheder

Det betyder, at ved at sælge 376.159 enheder af HDFC Hybrid Equity Fund, har du reelt solgt 128.819 enheder af HDFC Balanced Fund.

Dit arbejde er endnu ikke slut.

Du skal stadig finde ud af, hvilke 128.891 enheder der er blevet solgt.

Som vi ved, fungerer køb og indløsning af investeringsforeninger efter først-til-mølle-princippet (FIFO), dvs. de andele, der købes først, sælges først.

Når vi henviser tilbage til transaktionsopgørelsen, kan vi se, at det første køb var den 20. juli 2016, og du fik 207,84 enheder til en NAV på 120,283. Det burde være tilstrækkeligt for dette eksempel.

I bund og grund vil disse enheder (købt den 20. juli 2016) blive solgt først.

Salgspris på 376.159 enheder HDFC Hybrid-equity eller 128.819 enheder HDFC Balanced =20.000 Rs.

Købspris på 128.819 enheder HDFC Balanced =128,891 * 120,283 = Rs. 15.503,86

Kapitalgevinst =Rs 4.496,2

Når du har fundet ud af kursgevinsten, skal du se, hvordan kursgevinsten vil blive beskattet (kortsigtet, langsigtet, egenkapital, gæld).

For aktiefondsandele (køb inden 31. januar 2018), og hvis salg resulterer i langsigtede kapitalgevinster, er der en yderligere udgave af Grandfathering-bestemmelser (indført i Budget 2018).

I henhold til bestemmelserne om grandfathering , hvis salget af en aktieinvestering (købt før 31. januar 2018) resulterer i langsigtede kapitalgevinster, vil enhver gevinst, der er påløbet indtil 31. januar 2018, være fritaget for skat.

I dette eksempel er ordningen en aktieordning, og andelene er købt den 20. juli 2016. Da andelene blev solgt den 30. juni 2018, er besiddelsesperioden længere end 1 år, og de resulterende gevinster vil blive klassificeret som langsigtede kursgevinster.

Da købet fandt sted i 2016, gælder bestemmelserne om bedstefar også.

For at du kan beregne kapitalgevinsten i dette tilfælde, skal du også have NAV af HDFC Balanced Fund som den 31. januar 2018.

NAV af HDFC Balanced den 31. januar 2018 =160,410

Værdi af 128.819 enheder HDFC Balanceret den 31. januar 2018 =Rs 20.675,9

Da værdien af investeringen den 31. januar 2018 er højere end salgsprisen, er hele LTCG fritaget. Bemærk, at der heller ikke er langsigtede kurstab. Læs dette indlæg for at forstå hvorfor.

For at opsummere,

Bedstefarsbestemmelser gælder ikke. Beregning som i tilfælde 1.

Bedstefarsbestemmelser gælder ikke. Beregning som i tilfælde 2 (uden grandfathering-fordel for LTCG ved salg af aktieinvestering)

Beregning som i tilfælde 2 (med grandfathering-fordel for LTCG ved salg af aktieinvestering)

Beregning som i tilfælde 1 (med grandfathering-fordel for LTCG ved salg af aktieinvestering). I dette tilfælde vil der ikke være NAV for den gamle ordning den 31. januar 2018. Derfor skal du arbejde med NAV af den nye ordning for at nå frem til skattepligtige langsigtede kursgevinster (i tilfælde af aktieinvesteringer).

Læs :Hvordan påvirker indførelsen af LTCG-skat dit aktieafkast?

Sådan beregnes udbytte Kapitalgevinst og samlet afkast

Langsigtet kapitalgevinstskat og bedstefaderen

Sådan beregner du din kapitalgevinstskat på investeringsforeninger i 2019

Sådan får du alle dine kapitalgevinster i gensidige fonde til indgivelse af IT-afkast

Hvordan Skattetab Harvesting kan hjælpe dig med at spare kapitalgevinstskat?