SEBI havde påbegyndt kategorisering og rationalisering af investeringsforeningsordninger med sit cirkulære af 6. oktober 2017. SEBI specificerede nogle få fondskategorier og gav mandat til, at hvert fondshus kun kunne have én fond i hver kategori .

Målet var at reducere antallet af fonde og gøre livet lettere for investorer ved at mindske forvirringen omkring ordningernes navne. For mere om SEBI-kategoriseringsregler, gå gennem dette indlæg.

Lad os i dette indlæg se på forskellige typer/typer/kategorier af gensidige gældsfonde i henhold til SEBI-kategorisering og rationalisering af investeringsforeningsordninger.

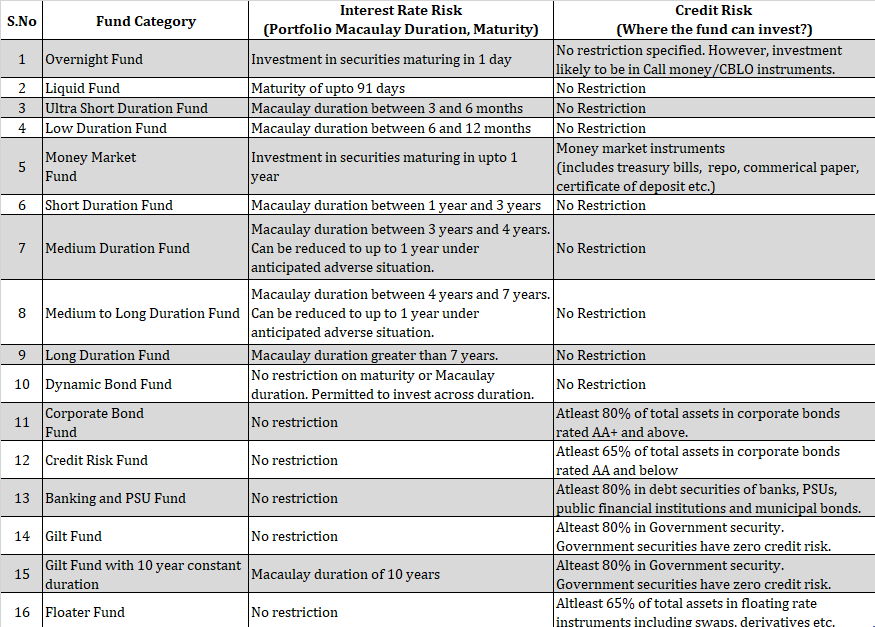

SEBI har opdelt gældsfondsordninger i 16 kategorier. Kategoriseringen sker på baggrund af, hvilken type gældsbeviser fondene har tilladelse til at investere i.

Klassificeringen er baseret på løbetiden af de underliggende værdipapirer, porteføljens varighed eller værdipapirets kreditvurdering.

Jeg repræsenterer oplysningerne i form af renterisiko eller den kreditrisiko, som en bestemt fondskategori bør tage.

*midler med mellemlang varighed, fonde med mellemlang til lang varighed : For disse to kategorier har fondsforvalteren, baseret på renteudsigterne, tilladelse til at reducere porteføljens varighed til op til 1 år. Det er klart, at du kan forvente, at forvalteren reducerer varigheden, hvis fondsforvalteren føler, at renten er på vej opad.

*Floater-fonde (på grund af deres natur) er mindre modtagelige for renterisiko.

Gældsfonde er ikke uden risiko . Du må heller ikke ignorere de risici, der er forbundet med gensidige gældsfonde. Du skal forstå, i modsætning til aktiefonde, er opsiden begrænset i gensidige gældsfonde. Derfor er det efter min mening dobbelt vigtigt at forstå den risiko, du tager i dine gældsinvesteringer.

Jeg har diskuteret de forskellige typer risici forbundet med en gensidig gældsfond i detaljer i dette indlæg. Vil diskutere kort i dette indlæg.

Renterisiko:Obligationspriser og renter er omvendt relaterede. Når renten stiger, falder obligationskurserne. Når renten falder, stiger obligationskurserne. Da en gensidig gældsfond er en portefølje af gældsbeviser, har værdipapirfondenes NAV også et lignende forhold til rentebevægelserne.

Det er ikke sådan, at enhver investeringsforening med gæld vil have samme følsomhed over for rentebevægelser. Nogle få fonde kan gå op (eller ned) end andre fonde, når renten falder (eller går op). Denne følsomhed måles/repræsenteres i form af varighed (omtales senere).

Kreditrisiko :Virksomheden, i hvis obligation fonden har investeret, kan misligholde renter eller afdrag, dvs. de investerede penge kommer muligvis ikke tilbage. Kreditvurderingen af virksomheden/emissionen kan blive nedgraderet, hvilket kan resultere i lavere obligationskurs. Dette er kreditrisikoen for dig.

Regeringen vil ikke misligholde sine betalinger. Derfor har statspapirer (forgyldte) ingen kreditrisiko. Højere kreditvurderede obligationer har en lavere sandsynlighed for misligholdelse sammenlignet med lavere vurderede obligationer.

Varighed er et mål for rentefølsomheden for en obligations-/obligationsportefølje/en investeringsforeningsportefølje.

Typisk vil en obligation med en længere løbetid sandsynligvis have en længere varighed. Varighed af en obligationsportefølje (MF-portefølje) er det vægtede gennemsnit af varigheden af de underliggende obligationer.

En højere varighed indebærer højere rentefølsomhed.

Macaulay-varighed er en af måderne at beregne varighed på. Ændret varighed er en anden.

Macaulay-varighed er et mål for, hvor lang tid det tager at genvinde din oprindelige investering i obligationen. Modificeret varighed er faktisk et mål for, hvordan prisen på en obligations-/obligationsportefølje vil ændre sig som reaktion på rentebevægelser.

Hvis du graver dybere ned i matematikken, vil du kunne se, at Macaulay-varighed og ændret varighed er relaterede. For forskellen mellem Macaulay og Modificeret varighed, foreslå, at du går gennem dette link på Investopedia.

Vil ikke gå ind i beregningen i dette indlæg.

Når det kommer til renterisiko, er der to slags specifikationer i SEBI-cirkulærer:

Hvor som helst Macaulay Duration er nævnt, refererer det til Portfolio Macaulay Duration (og ikke for individuelle værdipapirer i porteføljen) . I en fond med lav varighed er det for eksempel muligt, at et underliggende værdipapir kan have en varighed på mindre end 6 måneder eller mere end 12 måneder. På porteføljeniveau skal varigheden dog ligge inden for intervallet 6 til 12 måneder.

Hvor end modenhed (af underliggende sikkerhed), det vedrører løbetid på værdipapirer i den underliggende portefølje. For eksempel i en likvid fond skal løbetiden for hvert af værdipapirerne være mindre end eller lig med 91 år.

For øvrigt vil en obligation med længere løbetid også have længere varighed.

SEBI-kategorisering af MF-ordninger har helt klart gjort tingene meget enklere. Tidligere var der ingen klare investeringsretningslinjer bortset fra likvide midler. Og det gjorde livet svært for både investorer og rådgivere.

Men selv efter denne kategorisering kan du ikke bare se på fondskategorien og samle den op som en ordning.

Hvorfor?

Som du kan se i tabellen, har du begrænsninger på enten renterisikospecifikationer (varighed, løbetid) eller kreditrisikospecifikationerne (virksomhedsobligationer, statsobligationer). Ikke begge dele.

Kun få kategorier (såsom pengemarkedsfonde, Gilt-fonde med en konstant løbetid på 10 år) har specifikationer vedrørende både renterisiko og kreditrisiko.

Lad os prøve at forstå problemet ved hjælp af et eksempel.

Lad os antage, at du ønsker at investere i en gældsfond med lavere rente- og kreditrisiko.

Vi ved, at likvide midler, fonde med ultrakort varighed og fonde med lav varighed har lavere renterisiko (da varigheden er lavere). For de samme kategorier er der dog ingen begrænsning på, hvor meget kreditrisiko de kan tage.

Derfor vil en fond med lav varighed (A), der kun investerer i AAA-vurderede obligationer, have lavere kreditrisiko end en anden fond med lav varighed (B), der investerer f.eks. op til 30 % i A ratede obligationer. Det er meget muligt, at Fond B giver dig bedre afkast end Fond A. Du skal dog ikke se bort fra, at dette merafkast er kommet ved at tage ekstra kreditrisiko.

Derfor skal du stadig gennemgå ordningens informationsdokument for at se på den slags obligationer (kreditkvalitetsmæssigt), som ordningen kan investere i. Det større problem er, at de fleste ordninger mandater vil ikke have disse oplysninger. I sådanne tilfælde skal du måske kigge på ordningsporteføljerne for at foretage en vurdering. Ikke særlig pålideligt, men det er det, du skal leve med.

Så dit arbejde er blevet reduceret, men ikke elimineret.

Tidligere resultater for mange skemaer kan blive irrelevante

Hvis karakteren af ordningen har ændret sig, og andre ordninger er flettet ind i ordningen, kan tidligere præstationer af ordningen miste sin relevans.

Hvis en tidligere Short Term Gilt-fond nu er en Gilt-fond med en konstant løbetid på 10 år, så skal du gense dine grunde til at investere i ordningen. Fonden er nu en helt anden fond. Tidligere præstationer er simpelthen ubrugelige i sådanne tilfælde.

Hvis andre skemaer er flettet ind i X (f.eks.) skemaet, vil den tidligere præstation af skema X nu være et vægtet gennemsnit af de fusionerede skemaer.

Dette er i øvrigt et problem med både aktie- og gældsfonde.

Hvis du ikke kan vælge fonde på egen hånd, kan du tale med en SEBI Registered Investment Advisor (SEBI RIA) eller en finansiel planlægger, der kun koster et gebyr. En sådan rådgiver kan hjælpe med at vælge de rigtige gældsfonde til dig.

Jeg foretrækker at investere i gældsfonde, der har lavere rente- og kreditrisiko.

Afhængigt af kravet vil jeg holde mig til likvide investeringsforeninger med ultrakort varighed og lav varighed. Jeg bliver selvfølgelig nødt til at grave dybere for at shortliste fonde, der investerer i værdipapirer af høj kreditkvalitet.

Omkostninger (omkostningsforhold) er ekstremt vigtigt. Jo lavere, jo bedre.

Det er mit valg.

Du ser muligvis anderledes på dine gældsinvesteringer og kan vælge andre former for fonde.

Der er mange måder. Du skal have modtaget e-mails fra AMC'er (mutual fund houses) om ændringen af din ordnings navn eller karakter.

Du kan også gennemse AMC's websteder. Jeg må dog fortælle, at AMC'er har gjort dette frygtelig smertefuldt.

Derudover er der nogle få websteder, der har samlet listen over skemaer (og ændringer) på en enkelt webside. Her er et par links:Link 1 Link 2