Budget 2018 introducerede udbytteskat på udbytte fra aktiefonde.

I et af mine tidligere indlæg havde jeg fremhævet, hvordan investeringsforeningshuse vildleder investorer og overbeviser investorer til at investere i udbytteplaner for investeringsforeningsordninger.

Udbytteordninger har aldrig været et godt valg i tilfælde af aktiefonde . I dette indlæg vil vi se på årsagerne. Derudover, med indførelsen af Dividend Distribution Tax (DDT) på udbytte fra aktiefonde, bliver valget af udbyttemuligheden for almindelig indkomst et endnu værre valg.

Du kontrollerer ikke mængden af udbytte, Fondsforvalteren har skøn

Udlodning af udbytte og udbyttekvantum er udelukkende fondsforvalterens skøn. Selvfølgelig vil de forsøge at opfylde de løfter, der er givet.

Men hvis udbytteudbetalingen af en eller anden grund reduceres eller springes helt over, kan du ikke gøre noget. Du kan selvfølgelig sælge dine enheder i ordningen.

Udbytte kan kun udbetales fra overskuddet

I henhold til reglerne kan udbytte kun udloddes fra det genererede overskud (overskud genereret gennem investeringer).

Derfor, hvis aktiemarkederne ikke klarer sig godt, kan fondsforvalterens/fondsordningens evne være begrænset.

Indførelse af skat på aktiefonde gør udbyttemuligheden endnu værre

Budget 2018 indførte Dividend Distribution Tax (DDT) på 10 % af udbyttet udbetalt fra aktiefonde. Denne skat gælder for ethvert udbytte udloddet af aktiefonde den 1. april 2018 eller senere.

Forstå venligst, at DDT betales af investeringsforeningshuset på investorernes vegne. Så på en måde er udbyttet stadig skattefrit i investorens hænder, dvs. investor skal ikke betale skat. Skatten kommer dog kun fra dine midler.

Derudover er DDT også underlagt et tillæg på 12 % og cess på 4 %.

Sådan som DDT beregnes, er dit effektive skattetilsvar langt højere end 10 %.

Lad os prøve at forstå ved hjælp af et eksempel.

Hvordan beregnes Dividend Distribution Tax (DDT) for investeringsforeninger?

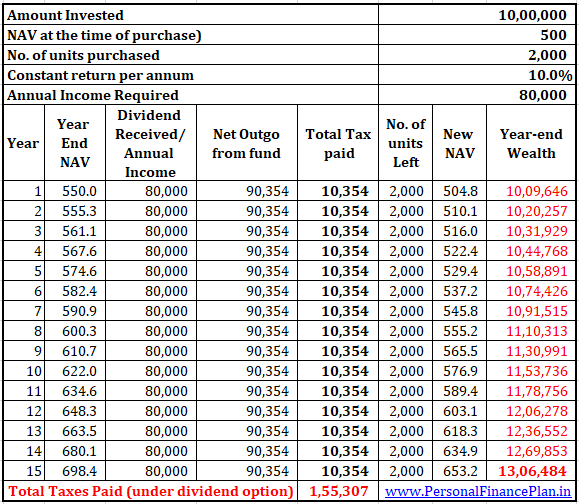

Antag, at du modtog 100 Rs i udbytte fra din aktiefond. For at kunne udbetale et sådant udbytte skal NAV-værdien falde med 100/(1-DDT) =100/(1-10%) =Rs. 111.11

Dette er beskatning på bruttobasis.

DDT er reelt 111,11 X 10 % =Rs. 11.11 (og ikke 10 Rs, som de fleste af os måske tror)

Tillæg på 12 % opkræves på DDT =Rs 11,11 X 12 % =Rs. 1,33

Cess (4 % fra FY2019) vil blive opkrævet på DDT og tillæg. Cess =4 %*(11,11+1,33)=0,497

DDT +Tillæg +Cess =11,11 +1,33+0,497 =Rs. 12.942

For at du kan modtage et udbytte på Rs 100, skal NAV for din ordning derfor falde med Rs 112.492.

Den anden måde at beregne den samlede skat på er:100/(1-DDT-sats) * DDT-sats * (1 + Tillægssats) * (1 + Cess) =100/0,9 * 10 % * (1+ 12%) * (1+4%) =12,942 Rs.

Du får 100 Rs. Skat er 12.942 Rs. Samlet reduktion i NAV vil være Rs 112.942.

Din effektive skattesats på modtaget udbytte er 12,942 % (og ikke 10 %) . Forskellen skyldes, at udbyttet beskattes brutto og på grund af tillæg og cess.

For like-to-like sammenligning med andre indkomstkilder er skattepligten 12.942/112.942=11.46 % . Det betyder, at ud af Rs 100 betalt af AMC (reduktion i NAV), når kun Rs 88,54 din bankkonto. Resten går til skat. Dette vil hjælpe dig med at sammenligne skattesatsen på udbytte med andre indkomstkilder. Disse Rs 88,54 modtaget på din bankkonto er fritaget for skat.

Du kunne have valgt vækstmulighed i stedet for udbyttemulighed

Under udbyttemuligheden får du almindelig indkomst i form af udbyttet.

Havde du valgt vækstmulighed under samme ordning , vil du ikke få noget udbytte, men du kan altid sælge enhederne for at generere det samme indkomstniveau. Du behøver ikke vente på, at fondsordningen erklærer udbytte.

Langsigtet kapitalgevinst fra salg af aktiefondsandele vil i øvrigt blive beskattet med 10 % fra FY2019.

Lad os se, hvilken mulighed der er bedre.

Du investerer Rs 10 lacs hver i vækst- og udbyttemulighed for den samme MF-ordning.

Et par antagelser, som vi skal gøre.

- Du har brug for en årlig indkomst på Rs 80.000 om året ved udgangen af hvert år. Antag, at der ikke er nogen inflation.

- Du tjener et konstant afkast på 10 % om året i ordningen. Lyder ret meningsløst. Venligst spil med. Mange investorer forventer i øvrigt meget højere konstante afkast, når de investerer i aktiefonde. Jeg kunne have brugt historiske Sensex- eller Nifty-data til at demonstrere min pointe. Et konstant afkast vil dog lige så godt forklare pointen.

- Fondsforvalteren udbetaler et udbytte på 80.000 Rs om året. Du vil modtage et udbytte på Rs 80.000 om året i udbytteordningen.

- I vækstordningen, da der ikke er noget udbytte, du bliver nødt til at sælge enhederne for at generere det samme indkomstniveau (efter skat).

- NAV på købstidspunktet er Rs 500 under begge ordninger.

- Enhver kapitalgevinst som følge af salg af andele i vækst- eller udbytteordningerne kvalificerer sig til langsigtede kapitalgevinster. Forudsætningen er, at ingen enheder vil blive solgt før 1 år.

- Jeg har antaget, at din samlede indkomst er komfortabelt højere end den grundlæggende skattefritagelsesgrænse.

Peger til note

- Udbytte på aktiefonde skal pålægges en skat på 10 % (i form af udbytteskat). Bemærk venligst, at skat opkræves på bruttobasis (omtalt tidligere) .

- DDT betales af AMC på dine vegne. Du skal ikke betale skat for det modtagne udbytte. Du kan tænke på DDT som TDS.

- Du kan ikke kræve DDT (betalt på dine vegne af AMC), selvom din samlede indkomst er mindre end den skattepligtige mindsteindkomst.

- Udbytte kommer kun fra dine penge.

- Når udbyttet udbetales, falder din fonds NAV med udbytte pr. andele plus skatter og indtægter.

- Den langsigtede kapitalgevinst, der opstår ved salg af aktiefondsandele, beskattes med 10 % (fra FY2019). Denne regel gælder for ethvert salg foretaget den 1. april 2018 eller senere. Den første Rs 1 lac af sådanne gevinster er dog fritaget for kapitalgevinstskat . Vi har set effekten af skat på præstationer i et tidligere indlæg. I disse beregninger vil vi antage, at LTCG fra andre salg er over Rs 1 lac, således at LTCG beskattes med 10 %.

- Sådan skat vil være underlagt afgift. Cess skal være 4 % fra FY2019.

- Tillæg er ikke gældende for langsigtet kapitalgevinstskat, medmindre din skattepligtige indkomst overstiger Rs 50 lacs.

- Hvis din skattepligtige indkomst eksklusive sådanne langsigtede kapitalgevinster fra aktiefonde er mindre end den skattepligtige minimumsindkomst, skal de langsigtede kapitalgevinster reduceres med et sådant underskudsbeløb. Ved, udbytte er ikke tildelt denne lettelse. I disse beregninger har vi antaget, at din årlige indkomst er langt højere end den skattepligtige minimumsgrænse.

- Hvis der ikke er en sådan antagelse, vil vækstmuligheden se ud som en endnu bedre mulighed.

- Når du sælger MF-enheder, omfatter dit indløsningsprovenue både hovedstol og gevinst. Der betales kun skat af gevinsten (og ikke hovedstolen).

Lad os se på præstationen.

Udbyttemulighed

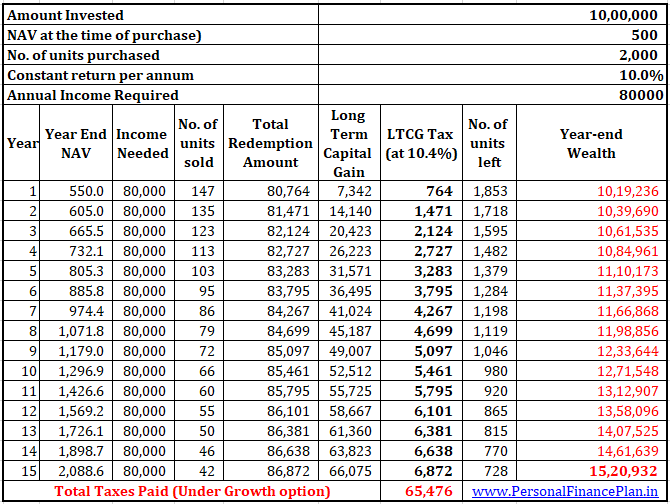

Vækstmulighed

Hvad kan vi udlede?

- I betragtning af antagelserne har vækstmuligheden gjort det meget bedre.

- Du står tilbage med Rs 15,2 lacs ved udgangen af 15 år under vækstmuligheden. Du ville kun have Rs 13,06 lacs ved udgangen af 15 års udbyttemulighed.

- I fravær af DDT og skat på LTCG ville du have haft Rs. 16,35 lacs ved udgangen af 15 år under begge muligheder. Derfor havde skatter indflydelse i begge sager. Bare at virkningen var lavere i Growth-indstillingen.

- Jeg har ikke overvejet skattefritagelsen af LTCG på 1 lac Rs fra salg af aktiefonde pr. regnskabsår. Havde vi overvejet, ville vækstmuligheden have givet endnu bedre afkast.

- Du kan se, at antallet af enheder forbliver det samme under udbyttemulighed. På den anden side bliver antallet af enheder ved med at gå ned i vækstmuligheden. Dette skyldes selvfølgelig det valgte eksempel.

Hvorfor har vækstmuligheden gjort det bedre?

Du har måske nu et spørgsmål.

Satsen for DDT og skat på LTCG er den samme. Hvorfor har vi så denne forskel?

Der er tre grunde:

- Der gælder et tillæg på 12 % på udbytteskat. Intet tillæg på kapitalgevinster, i hvert fald så længe din skattepligtige indkomst ikke overstiger Rs 50 lacs.

- På udbytte opkræves DDT på bruttobasis. Derfor er den effektive skattesats højere end 10 %. Det er 12,942%. For langsigtede kapitalgevinster er den effektive skattesats 10,4 % (inklusive indkomst, ikke inklusive tillæg). Hvis din indkomst er over 50 lacs, pålægges tillæg selv på kapitalgevinster. Derfor, hvis du har en høj indkomst, skal du huske på dette aspekt. Du ønsker måske at omarbejde tallene.

- Nu er det vigtigste, når du modtager indkomst i form af udbytte, så er hele kvitteringen skattepligtig. Ved kursgevinst ved salg af vækstoptionsenheder omfatter indløsningsbeløbet dog både hovedstol og kursgevinster. Det er kun kursgevinsten, der beskattes. Og dette påvirker sammensætningen .

- LTCG på aktiefonde er undtaget op til 1 lac Rs pr. regnskabsår. Ingen sådan fritagelse for udbytte fra aktiefonde. Bemærk, at jeg ikke har taget dette aspekt med i beregningerne.

Hvad skal du gøre?

Forstå venligst, at jeg ikke siger, at du skal investere i vækstplaner for aktiefonde, hvis du ønsker at generere regelmæssig indkomst i den umiddelbare fremtid.

Even Growth-plan for en aktiefond er et dårligt valg for almindelig indkomst. Bare at det er et mindre onde end udbyttemuligheden ved en aktieordning.

I et af mine tidligere indlæg har jeg diskuteret, hvorfor systematisk tilbagetrækningsplan fra en aktiefond er en meget dårlig idé.

De midler, du har brug for for at generere regelmæssig indkomst i den nærmeste fremtid, bør ikke være i aktiefonde i første omgang.

En gældsfond, der investerer i værdipapirer af høj kreditkvalitet og har lav rentefølsomhed, er et meget bedre valg. I tilfælde af gældsfonde kan du vælge mellem vækst- og udbyttemuligheden afhængigt af din skatteplade (og nu også tillægsplade) og investeringshorisonten.

Til dette indlæg har jeg ikke betragtet arbitragefond som en aktiefond (selvom sådanne fonde nyder samme skattemæssige behandling som en aktiefond). I specifikke tilfælde kan udbyttemuligheden fra arbitragefonde være et bedre valg end vækstmuligheden.

Indlægget blev først offentliggjort i februar 2018 og er blevet opdateret siden.