I et tidligere indlæg så jeg på, hvordan du kan vælge en likvid fond. Lad os i dette indlæg se på, hvordan du kan udvide det samme argument til at vælge gensidige gældsfonde til din portefølje. De pointer, der bruges i likvide midler, kan udvides til enhver gældsfond. Men da vi ser på et meget bredere udvalg, er der et par yderligere aspekter, der skal overvejes.

I tilfælde af gældsfonde er opsiden et loft (i modsætning til aktiefonde). Derfor er det vigtigt at forstå kilden til afkast (eller ekstra afkast), som du tjener i dine gældsinvesteringer i investeringsforeninger. I en gældsfond er kilden til afkast og risiko relativt lettere at forstå. Når du først forstår kilden til risikoen i en gældsfond og beslutter dig for omfanget af risikoen, du er fortrolig med, burde valget af en gældsfond ikke være for svært.

Lad os først se, hvordan en fondsforvalter kan generere et merafkast (ikke på et risikojusteret grundlag) for dig.

#1 Invester i langfristet gæld :Obligationer med lang løbetid vil sandsynligvis tilbyde en højere rente (sammenlignet med kortfristede obligationer). En måde at øge dit afkast fra gældsinvesteringer på er derfor at investere i langfristede obligationer (eller langsigtede gældsfonde).

#2 Tag kreditrisiko :En virksomhed med en god og stabil økonomi bør være i stand til at udstede gæld til en lavere kurs (sammenlignet med en virksomhed med dårlig økonomi). Hvorfor? Fordi den ved, at den indebærer mindre risiko og ikke ønsker at betale mere.

For eksempel kan Reliance Industries rejse gæld til en meget lavere rente sammenlignet med et sjusket ejendomsselskab. Fra et investorsynspunkt vil investering i Reliance Industries-obligationer give lavere afkast end investering i obligationer fra et ejendomsselskab.

Overvej nu dette. En fond ABC, der investerer i højt vurderet gæld (f.eks. AAA-vurderet papir), vil sandsynligvis tilbyde ringere afkast sammenlignet med en fonds XYZ-fond, der investerer i A-vurderet papir (så længe der ikke er misligholdelser). Hvis du kun fokuserer på afkastet og ikke på kilden til afkastet, vil du højst sandsynligt vælge Fund XYZ (uden at forstå, at det indebærer højere kreditrisiko).

#3 Få den rigtige rentecyklus :Obligationskurser og renter bevæger sig i modsatte retninger. Når renterne stiger, falder obligationskurserne og omvendt. Omfanget af stigning eller fald i obligationskurserne afhænger af varigheden af obligationen eller gældsporteføljen.

Større varighed, større rentefølsomhed. En obligation eller obligationsbeholdning med en varighed på 10 vil falde med 10 %, når renten stiger med 1 % og stige med 10 %, når renten falder med 1 %. På den anden side vil en obligation eller obligationsportefølje med en varighed på 2 falde med 2 %, når kurserne stiger med 1 % og stige med 2 %, når renterne falder med 1 %.

Længere løbetid på obligations- eller obligationsporteføljen, højere dens varighed.

Hvis du vidste, at renterne vil falde i fremtiden, vil du øge varigheden af din obligationsportefølje. På samme måde, hvis du forventer, at renterne vil stige, vil du reducere varigheden af din portefølje. Det er i øvrigt lettere sagt end gjort.

Du kan se punkter (1) og (3) tæller. Du kan se obligationer med lang løbetid giver dig mulighed for højere renteindtægter. Samtidig vil sådanne obligationer eller obligationsporteføljer også have en højere rentefølsomhed.

#4 Markedsbegivenheder kunne give anledning til muligheder :Der kan være markedsdrevne begivenheder. For eksempel kan en uønsket hændelse pludselig føre til lavere priser (højere afkast og højere potentielle afkast). Nogle gange skyldes sådanne muligheder også manglen på likviditet på obligationsmarkederne i Indien. Sådanne muligheder burde dog være få og langt imellem. Tro ikke, at en fondsforvalter udelukkende kan stole på denne form for strategi.

#5 Holde omkostningerne lave: En lavere omkostningsprocent bidrager direkte til dit afkast. Dette er ekstremt vigtigt for gældsfonde, hvor muligheden for at generere et ekstra afkast ikke er særlig høj.

Læs :Hvad er de forskellige typer af gensidige gældsfonde?

Hvis du ikke ønsker at tage kreditrisiko, så hold dig til en forgyldt fond (statsværdipapirfond).

Bemærk, selvom en forgyldt fond ikke har nogen kreditrisiko, kan den stadig have renterisiko. Desværre er der efter SEBI-rationalisering af investeringsforeningsordninger ingen kortsigtet forgyldt fond tilbage. De fleste forgyldte fonde er enten forgyldte fonde med en konstant løbetid på 10 år eller fonde uden restriktioner på løbetiden (fondsforvalteren vil justere varigheden baseret på renteudsigterne).

Der er alternativer, der kan give statsobligationer såsom sikkerhed såsom PSU-bankgældsmidler. Jeg formoder, at regeringen vil træde til og forhindre PSU-banker i at misligholde. Selv regeringen kan dog ikke forhindre en kreditnedgradering. En kreditnedgradering (og ikke en fuldgyldig misligholdelse) kan føre til et fald i NAV.

Personligt er jeg ikke særlig tryg ved renterisiko. Rentestigninger og -nedgange bør ophæve hinanden, og du skal være genstand for unødvendig volatilitet.

Det er en anden sag, hvis du vil drage fordel af rentebevægelser.

Hvis du konsekvent kan få dine renteudsigter rigtigt, kan du prøve at justere porteføljevarigheden i overensstemmelse hermed, dvs. øge porteføljevarigheden, når renterne eller obligationsrenterne sandsynligvis falder eller mindske varigheden, når kursen er ved at stige. Dette er lettere sagt end gjort. Selv i sådanne tilfælde vil skattemæssige konsekvenser komplicere sagen for dig. For andre (og det inkluderer mig), hold dig til kortere varighed af kortfristede obligationsfonde.

Læs:Hvordan lav vækst i CII kan påvirke dit afkast efter skat og dine investeringsvalg?

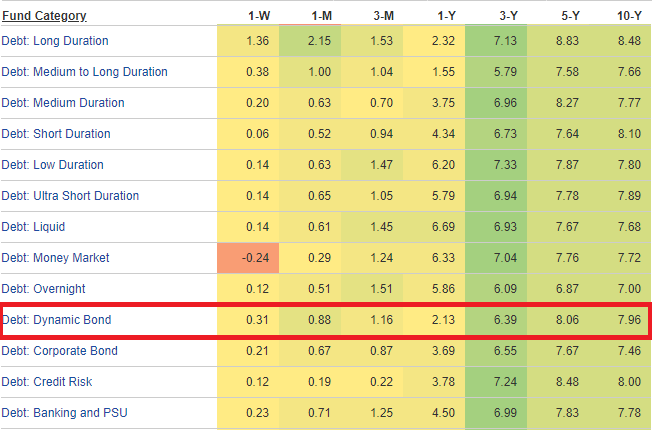

En dynamisk obligationsfond bør ideelt set justere varigheden af porteføljen afhængigt af renteudsigterne. Hvis renterne sandsynligvis vil stige, bør fondsforvalteren øge varigheden af obligationsporteføljen. Hvis obligationskurserne forventes at stige, bør fondsforvalteren reducere porteføljevarigheden.

Nøglen er, om fondsforvaltere kan gøre dette med succes på et konsekvent grundlag. Dynamiske obligationsfondes langsigtede performance er ikke noget at sige fra. Kategoriens præstation svarer til den for fonde med lavere varighed. Bemærk, at disse afkast kommer med meget højere volatilitet (sammenlignet med fonde med lavere varighed). Efter min mening kan du udelade dynamiske obligationsfonde fra dine porteføljer.

I tilfælde af aktiefonde er jeg ganske fortrolig med stjernevurderinger på ValueResearch eller Morning Star. Hvis hensigten ikke er at jagte den bedste aktiefond (og bare finde en god fond), når du først har sat dig ind på den slags fond, du ønsker til din portefølje (efter beslutninger om aktivallokering), kan du gå med en hvilken som helst god vurderet fond fra kategorien. Selvom vi kan forfine udvælgelsesprocessen yderligere, ville du stadig klare dig ganske fint med den førnævnte enkle proces.

Dette er ikke tilfældet med gældsfonde.

Selv den bedst vurderede langfristede gældsfond vil klare sig dårligt, hvis renterne skulle stige. Jeg er sikker på, at mange investorer strømmede til langfristede gældsfonde i slutningen af 2016 og begyndelsen af 2017 og kiggede på 16-18 % afkast i løbet af de foregående 2-3 år. Grunden til så gode afkast var, at renten var faldet kraftigt i tidens løb. Langfristede gældsfonde nyder godt af lavere renter.

Hvis du kendte årsagen til så gode afkast i langfristede obligationsfonde (hvilket ikke var særlig svært at gennemskue), kunne du nemt have set, at renterne ikke kan holde går ned for altid. Derfor var det ikke smart at gå ind i den slags fonde på det tidspunkt og forvente et tilsvarende højt afkast.

Dette er ikke at sige, at du nemt kan regne ud, hvornår renterne begynder at stige. Bare at når kurserne har bevæget sig ned i et par år, er oddsene for at få endnu lavere kurser måske ikke i din favør.

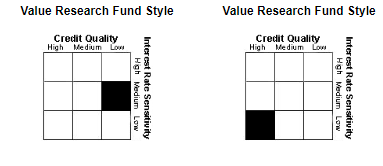

Men MorningStar og ValueResearch leverer stilbokse, som kan være ret nyttige.

For eksempel leverer ValueResearch StyleBox til gensidige gældsfonde.

Her er stilen til 2 fonde med lav varighed.

Som du kan se, selv om begge er fonde med lav varighed, tager fonden til højre meget lavere kreditrisiko. Hvis du vil undgå kreditrisiko, er det bedre at gå med fonden til højre.

Jeg har diskuteret dette aspekt i mit indlæg om "Sådan vælger du en likvid fond". Et større fondskorpus bør reducere koncentrationsrisikoen. Selv hvis din fondsportefølje skulle opleve en misligholdelse, er rammen på NAV muligvis ikke særlig høj. På samme måde kan et større fondshus have et større ry at redde.

Ja, der er gældsfonde, hvis omkostningsforhold ville bringe mange aktiefonde til skamme. Da det er relativt nemmere at forstå kilden til risiko i gældsfonde, og merafkast har et meget klart element af risiko involveret, kan fonden (høj omkostningsprocent og høje afkast) tage en overrisiko for at generere meget gode afkast til dig. Jeg ville ikke være så tryg ved sådanne midler.

Nå, tingene går galt. Uanset mængden af research, du laver, kan du være ude for negative overraskelser. Hvis du har nogle få gældsfonde, behøver du ikke at bære den store byrde i tilfælde af isolerede misligholdelser. Men selv dette ville ikke redde dig fra systemiske problemer.

Mange investorer har 3-5 aktiefonde i deres porteføljer. Hav mindst lige så mange, hvis ikke flere, gældsfonde i din portefølje.

Mange ville ikke være enige i denne tilgang, men det giver mig en masse trøst.

Når du investerer i aktiefonde, forventer du, at det hele tiden er ustabilt. Forventningen med gældsfonde er helt anderledes. Mange ser det som en erstatning for bankindskud (som ikke har nogen volatilitet). Hvis du er sådan en investor, og hvis du henter en fond udelukkende på grundlag af tidligere afkast og stjernevurderinger, kan du få en negativ overraskelse.

Jeg tænker på gældsfonde som et instrument til at give stabilitet (og lavere volatilitet) til min portefølje. Høj varighed (eller høj rentefølsomhed) kan være en stor kilde til volatilitet i enhver gældsfondsportefølje. Derfor holder jeg mig væk fra langvarige midler.

Jeg holder mig til likvide, ultrakort varighed, lav varighed og pengemarkedsfonde. Jeg vælger disse midler selv til mine langsigtede mål (for gældsdelen). Disse fonde har meget klare begrænsninger for den renterisiko, de kan tage (gennem begrænsninger på porteføljens varighed).

Problemet med førnævnte fonde (likvide, ultrakort varighed, kort varighed og pengemarkedsfonde) er, at selvom niveauet af renterisiko er veldefineret, er kreditstrategien muligvis ikke særlig veldefineret.

For at vurdere niveauet af kreditrisiko kan du se på ordningens informationsdokument for at se, at der er nogen begrænsning. Fra hvad jeg har set, er de fleste skemainformationsdokumenter tavse om dette aspekt, eller der er for meget information til at give nogen mening. AMC'er er forpligtet til at oplyse porteføljer på månedsbasis. Disse data er tilgængelige på AMCs hjemmesider. Du kan også se på deres porteføljer, men det kan være at bede om for meget. Det er heller ikke praktisk. Stilbokse om værdiforskning og Morning Star er gode kilder til information i denne henseende.

Her er, hvad jeg gerne vil se i gældsfonde i min portefølje.

At følge fremgangsmåden vil ikke eliminere negative stød på din gældsportefølje. Jeg forventer dog, at dette vil reducere oddsene for sådanne stød og virkningen af sådanne stød på din portefølje.

Der er intet galt i at tage risikoen. Samtidig er der efter min mening ikke den store fordel i at tage renterisiko (medmindre rentekurven er ret stejl). Rentestigninger og -nedgange vil ophæve hinanden. Der kan være fordele ved at tage en vis kreditrisiko. Du skal dog vide, at du tager en risiko, og den kan blive til virkelighed.

Faktisk har jeg for nogle af mine kunders vedkommende hentet midler med en anstændig kreditrisiko for den ekstra afkast-kicker, fordi de har råd til at tage en sådan kreditrisiko og er fortrolige med en sådan risiko .

Problemet ligger i at stole blindt på stjernebedømmelser og ikke værdsætte den involverede risiko.

Din første investeringsforening – hvorfor, hvad og hvordan?

Hvordan opbygger man en SIP-portefølje af investeringsforeninger?

Sådan opbygger du en vindende investeringsforeningsportefølje for 2019 og derefter

Sådan får du alle dine kapitalgevinster i gensidige fonde til indgivelse af IT-afkast

Aktieportefølje for begyndere:Hvordan opretter du din aktieportefølje?