I løbet af de sidste par år har vi set gensidige gældsfonde blive promoveret som erstatning for faste indlån. Jeg benægter ikke, at der er nogle få klare fordele, og gensidige gældsfonde kan give bedre skatteeffektive afkast sammenlignet med bank-FD'er.

Afkast af hovedstol er dog vigtigere end afkast af hovedstol. Og begivenhederne i de seneste par år (ILFS default for nylig, Ballarpur Default, Amtek Auto default) beviser, at gældsfonde har mange risici, som bankers FD'er ikke har. Derfor skal investorerne forstå de risici, der er forbundet med gældsfonde, før de investerer. Desuden findes gældsfonde i flere varianter. Strukturelt vil forskellige varianter have forskellige risikoniveauer. Du skal derfor også vælge den rigtige variant for dig.

Lad os i dette indlæg se på, hvordan man vælger en likvid fond. Før vi går videre til udvælgelsesprocessen, lad os forstå mere om likvide midler.

Likvide midler er en variant af gensidige gældsfonde.

Disse fonde investerer i gældsbeviser med udløb på op til 91 dage. Derfor er der lille renterisiko, dvs. bevægelsen i renten vil ikke påvirke NAV i en likvid fond meget. Derfor er likvide fondsinvesteringer ikke volatile.

Selvom likvide midler typisk investerer i værdipapirer af meget kreditkvalitet, er kreditrisikoen der stadig. Det er ikke meget ualmindeligt at se kreditvurderingsbureauer (CRISIL, ICRA osv.) fejle, og resultatet er, at høj kreditværdighed (selv den bedst vurderede kredit som i tilfælde af IL&FS) ikke har høj kreditværdighed. Grundlæggende kan ratingbureauerne begå en fejl ved at tildele en god kreditvurdering til en dårlig virksomhed. Bukken stopper i øvrigt ikke hos ratingbureauerne. Fondsforvalteren må dele en vis skyld, hvis et porteføljesikkerhedspapir misligholder.

For mere om rente- og kreditrisiko, se dette indlæg.

De fleste investorer bruger likvide midler til at vælge kortfristede penge eller nødfonde. Ved indløsning får du pengene næste hverdag. For indløsninger op til 50.000 Rs får du beløbet med det samme på din bankkonto.

Likvide midler kan være en erstatning for opsparingskontosaldo og kortfristede faste indskud. Afkastet i likvide midler er ikke garanteret og er markedsafhængige.

Lad os se på, hvordan du vælger en likvid fond til dig.

Dette gælder for enhver investeringsforening, ikke kun likvide midler.

Gældsfonde har begrænset mulighed for opside. De tjener jo gennem renteindtægter og kursgevinster. Og merafkast kan kun komme ved at tage en ekstra risiko (for det meste rente- eller kreditrisiko).

Ved likvide midler. højere afkast er muligt på to måder.

Hvis de to fonde tager lignende kreditrisiko og renterisiko, bør afkastet også være ens. I et sådant tilfælde tærer fondens udgifter direkte på dit afkast.

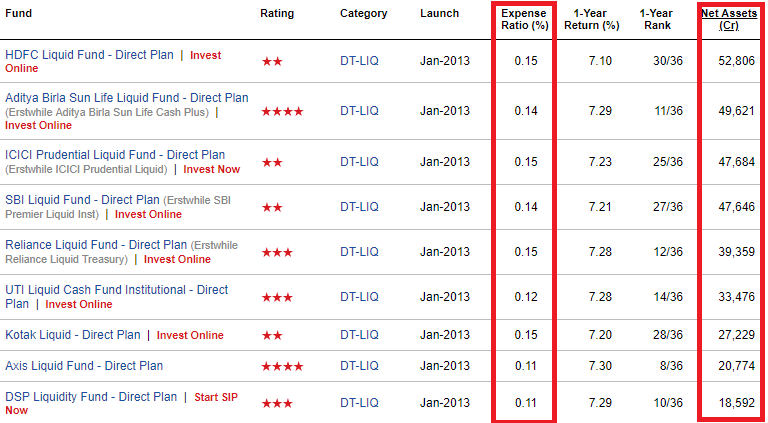

Dette er grunden til, at det er bedre at gå med midler med en lavere omkostningsprocent.

Hvordan kontrollerer man udgiftsforhold?

Du kan tjekke på ValueResearch-webstedet.

De større fonde vil sandsynligvis være mere diversificerede. De kan investere i et større antal værdipapirer og have mindre koncentreret eksponering.

Som nævnt ovenfor har likvide midler muligvis ikke meget renterisiko, men stadig kreditrisiko.

De større fonde er mindre tilbøjelige til at have, f.eks. 10 % eksponering mod en enkelt virksomhed.

Hvis en af værdipapirerne (virksomhederne) i porteføljen skulle misligholde, hvilken fond vil så se en større effekt?

Det er klart, den med den højeste eksponering.

Hvis der er tale om en fond med 8 % eksponering, kan NAV falde med 8 % (hvis der er en standard). Til gengæld vil fonden med 2% eksponering kun gå ned med 2%.

Jeg siger ikke, at et fald på 2 % er godt. Bare det, det er bedre end et fald på 8 %.

Jeg foretrækker likvide midler med mindst Rs 10.000 crores AUM. Jeg forstår godt, at likvide fondsbeholdninger kan falde meget hurtigt (på grund af tunge institutionelle investeringer, der kan forsvinde meget hurtigt), men et større korpus er et godt udgangspunkt.

Dette er i forlængelse af det tidligere punkt.

Det er bedre at undgå fonde med koncentrerede porteføljer, som er mere sandsynlige i tilfælde af mindre fonde.

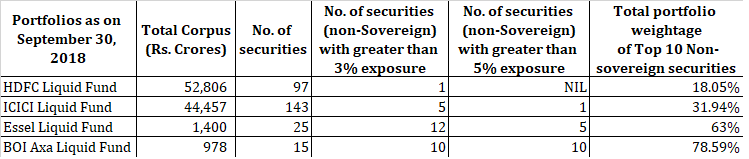

Lad os overveje porteføljerne af de to store likvide fonde og to små likvide fonde.

Det er klart, at fondene med mere koncentrerede porteføljer vil have en større indflydelse, hvis en af deres større investeringer skulle komme i problemer.

For det første , har de større fondshuse et større ry at forvalte. De kan give investorer en exit med et lille tab.

F.eks. købte Franklin AMC en problemfyldt investering fra en af sine ordninger i 2016. Det kan diskuteres, om et sådant skridt var investorvenligt eller ej. Investorerne fik dog en exit fra den dårlige investering. De mindre fondshuse har måske simpelthen ikke overskud til at trække sådan noget ud. Men ja, selv et stort fondshus kan ikke hjælpe, hvis for mange virksomheder misligholder.

For det andet , kan de mindre afdelinger også have en tendens (dog ikke nødvendigt) til at tage større risiko for at vise bedre afkast. Det har de brug for for at tiltrække midler.

Som nævnt ovenfor er det bedre afkast muligt på to måder.

Jeg har i øvrigt intet imod de mindre AMC'er. Bare det foretrækker jeg ikke mindre AMC'er til mine gældsinvesteringer. Dette er ikke et problem i tilfælde af aktiefonde, hvis disse mindre AMC'er har vist konsekvente resultater.

Alternativt kan du se på porteføljerne for de respektive likvide midler og foretage en vurdering af deres kreditrisiko . Jeg må sige, at det ikke er praktisk, for en likvid fond kan have hundredvis af værdipapirer. Men i nogle tilfælde er porteføljevalgene måske ikke særlig svære at forstå.

Lad os f.eks. se på Quantum Liquid Fund . Quantum AMC er et lille fondshus . Denne fond investerer dog kun i statspapirer og kommercielle papirer fra PSU'er (derfor ingen kreditrisiko). Hvis du leder efter en sikker likvid fond, er denne Quantum Liquid Fund måske det sikreste valg (på trods af at det er et lille fondshus).

Bagsiden er, at afkastet fra denne fond vil være lavere sammenlignet med andre fonde i samme kategori (medmindre vi begynder at se systemdækkende standarder). Hvorfor? Det skyldes, at fonden ikke tager nogen kreditrisiko. Når der ikke er nogen kreditrisiko, er der ingen afkastspredning, som de tjener.

Ved likvide midler er der ikke meget opad. Jeg sammenlignede de 1-årige resultater (som den 27. oktober 2018) for alle de likvide midler.

Hvis jeg ekskluderer de tre fonde, der oplevede en misligholdelse (Taurus, Principal Cash Management og Union), gav den bedste performer (Baroda Pioneer) 7,36 % p.a. og den dårligste performer (Quantum Liquid) gav 6,38% p.a. I øvrigt diskuterede vi tidligere, hvorfor Quantum gav lavere afkast.

Faktisk var det kun 5 fonde (inklusive de 3 fonde, der oplevede misligholdelser) afkastet mindre end 7,1 % i løbet af det sidste år. Mellem 7,1 % og 7,36 % er der ingen mening i at prøve at være oversmart.

Efter min mening er likvide midler ikke stedet at være cavalier. Likvide midler er en erstatning for kontanter. Der er lidt mening i at skyde efter stjernerne i tilfælde af likvide midler.

Hent en likvid fondsordning (med et stort korpus) fra et større fondshus, og du burde have det fint. Hvis du vil grave dybere, skal du vælge en lavere omkostningsprocent og mindre koncentrerede porteføljer. Nå, ulykker kan stadig ske, men du får oddsene i din favør.

Hvis du stadig har problemer med at vælge de rigtige fonde for dig, så søg professionel rådgivning fra en SEBI-registreret investeringsrådgiver eller en finansiel planlægger, der kun koster et gebyr.

CapitalMind:Artikel om Taurus Liquid Fund og Ballarpur Default

Lektioner at lære af gensidige fonde fra Amtek Auto Default

MoneyLife:Løb fra gensidige fondsordninger, der står over for store indløsninger