I et tidligere indlæg diskuterede jeg, hvordan NRI'er kan investere i investeringsforeninger og de udfordringer, de står over for, når de investerer i Indien. Lad os i dette indlæg se på investeringsforeningsbeskatning for NRI'er (ikke-residenter).

Der er et par mindre forskelle.

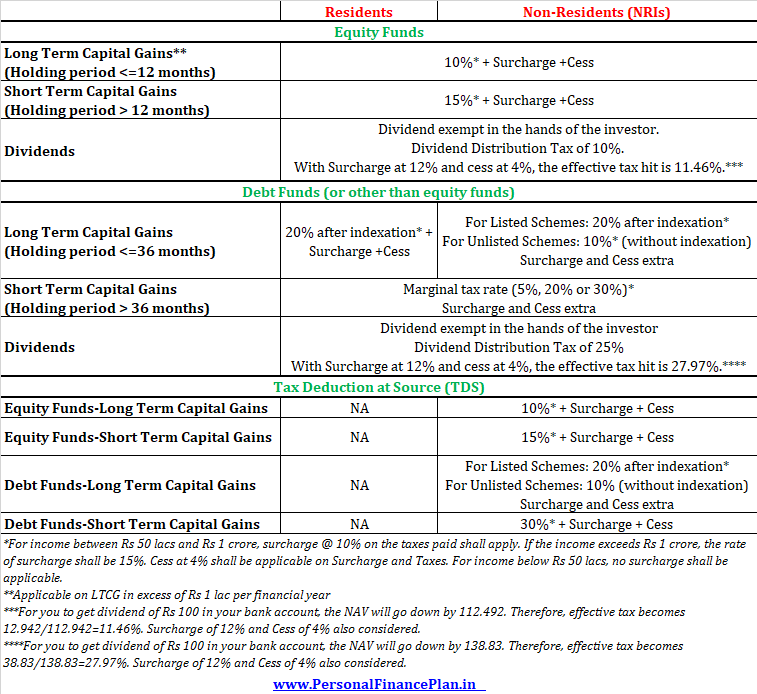

For beboere beskattes LTCG (holdeperiode> 3 år) med 20 % efter indeksering.

I tilfælde af ikke-residenter afhænger den skattemæssige behandling af, om investeringsforeningsenhederne er børsnoterede eller ej.

For de andele, der er noteret (lukkede fonde, FMP'er osv.), beskattes LTCG med 20 % efter indeksering. For unoterede enheder beskattes LTCG med faste 10 % (uden at tillade indeksering) . Nu er de fleste fonde, som vi investerer i, åbne fonde, og disse fonde er ikke børsnoterede. Derfor er der ingen fordele ved indeksering for NRI'er i tilfælde af åbne gældsfonde.

Hvis en beboer sælger andele af HDFC Liquid Fund og laver LTCG på 40.000 Rs, skal han betale LTCG med 20 % efter indeksering. På den anden side skal en NRI betale LTCG-skat på 10 % (4.000 Rs) af en sådan gevinst.

For mere klarhed om dette henvises til § 112 i indkomstskatteloven.

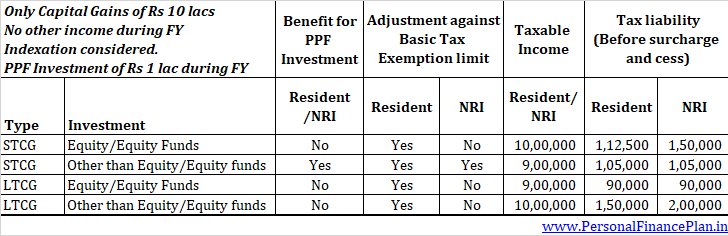

For en beboer, hvis den samlede indkomst (før inklusiv kapitalgevinst) falder under minimumsskattefritagelsesgrænsen, kan den lang-/kortsigtede kapitalgevinst reduceres med størrelsen af et sådant underskud .

I tilfælde af ikke-residenter kan ovenstående kun gøres for kortsigtede gevinster på ikke-aktiefonde (gældsfonde, guldfonde osv.). Langsigtede kapitalgevinster ved salg af aktie-/gældsfonde eller STCG ved salg af aktiefonde kan ikke revideres nedad, selvom din samlede indkomst er under minimumsgrænsen for skattefritagelse.

I øvrigt er minimumsgrænsen for skattefritagelse for ikke-residenter Rs 2,5 lacs uanset alder.

Det er nemmere at forklare dette ved hjælp af et eksempel.

Dette aspekt er diskuteret i detaljer i dette indlæg.

I tilfælde af beboere trækker AMC'er (mutual fund houses) ikke nogen skat ved kilden. Ingen TDS om kapitalgevinster for beboere.

I tilfælde af NRI'er er indløsningerne (og de deraf følgende kapitalgevinster) underlagt TDS.

For STCG på aktiefonde (holdeperiode <=1 år) , TDS på sådanne gevinster fratrækkes med 15 %.

For LTCG på aktiefonde (beholdningsperiode> 1 år) , skal TDS på sådanne gevinster fratrækkes med 10 %. Selvom en sådan LTCG er fritaget for 1 lac Rs pr. år, skal TDS på disse gevinster stadig være 10 %. Årsagen er, at AMC ikke kender til din anden LTCG.

For STCG om gældsfonde (bortset fra aktiefonde, holdperiode <=3 år) , skal TDS på sådanne gevinster fratrækkes med 30 %. Selvom sådanne gevinster beskattes med din marginalsats, og din marginale sats kan være lavere end 30 %, fratrækkes TDS stadig med 30 %. AMC kender ikke til din marginale indkomstskattesats.

For LTCG på gældsfonde (bortset fra aktiefonde, beholdningsperiode> 3 år) , skal TDS på sådanne gevinster fratrækkes med 10 % eller 20 % efter indeksering.

Hvis overskydende skat er blevet trukket fra ved hjælp af TDS, kan du kræve den tilbage, mens du indsender selvangivelse.

For mere om TDS om kapitalgevinster for NRI'er, se dette indlæg.

Den skattemæssige behandling af udbytte er nøjagtig den samme for residenter og ikke-residenter.

Udbytte udbetalt fra investeringsforeninger er fritaget for skat for både hjemmehørende og ikke-residenter.

Bare at AMC trækker Dividend Distribution Tax (DDT) fra før udbetaling af udbytte til investorer.

DDT er 10 % i tilfælde af aktiefonde og 25 % i tilfælde af gældsfonde. Tillæg på 12 % og Cess på 4 % (FY2019) er gældende på DDT.

Da DDT er beregnet på bruttobasis, er det effektive skattehit lidt højere end de førnævnte satser.

For mere om, hvordan DDT beregnes, og om det giver mening at investere i udbyttemulighed for MF-ordninger, henvises til dette indlæg.

I dette indlæg har jeg nævnt om beskatning i Indien. Afhængigt af skattelovgivningen i dit bopælsland, kan kapitalgevinster og udbytte fra MF-investeringer i Indien også være underlagt skat der. Hvis Indien har DTAA med dit bopælsland, kan du få kredit for de skatter, der er betalt i Indien.

Ansvarsfraskrivelse :Jeg er ikke skatteekspert. Du rådes til at konsultere en statsautoriseret revisor, før du handler ud fra oplysningerne i indlægget.