I et af mine tidligere indlæg diskuterede jeg, hvordan du kan undgå distributionsomkostninger ved at investere i direkte planer for investeringsforeningsordninger. Jeg etablerede også mængden af langsigtede besparelser, du stod til at lave ved at investere i direkte planer for MF-ordninger. For at finde ud af mere om direkte planer, læs min artikel i Business Standard om direkte planer for investeringsforeninger her.

I dette indlæg vil jeg behandle nogle af de almindelige tvivlsspørgsmål, investorer har med hensyn til direkte planer for investeringsforeningsordninger.

Læs :Præstationssammenligning:Direct Mutual Funds vs. Almindelige gensidige fonde

Ja, du får et mindre antal enheder af direkte planer, fordi NAV er højere.

Og NAV for direkte planer er højere end NAV for almindelige planer, fordi direkte planer giver bedre afkast.

Nogle få investorer tror måske, at de får en bedre aftale i almindelige planer, fordi de får flere enheder . Intet kunne være længere fra sandheden.

En sådan tilgang svarer til at investere i nye fondstilbud (NFO'er), fordi NAV er lav eller i en aktie, fordi markedsprisen er lav . En lav NAV betyder ikke, at fonden er billigere eller bedre. Faktisk kan det betyde det modsatte. Mange investorer foretrak at investere i NFO'er af samme grund. Heldigvis har de fleste investorer undgået denne tilgang på grund af reguleringsindgreb og investorbevidsthed.

Mens du sammenligner to investeringsprodukter, skal du sammenligne de tilknyttede risiko- og afkastniveauer.

Da risikoen er den samme i de direkte og almindelige planer skal du sammenligne afkastniveauerne.

Så længe 2+2=4 vil direkte planer fortsætte med at overgå de almindelige planer.

Alt (portefølje, fondsforvalter osv.) er det samme under direkte og almindelige planer undtagen distributionsomkostningerne. Da der ikke er nogen mellemmand i direkte planer, undgås distributionsomkostninger, og det afspejler sig i bedre afkast.

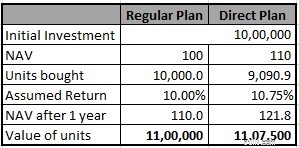

Lad os overveje et eksempel. Vi vil overveje en investering på Rs 10 lacs hver i direkte og almindelige planer for den samme ordning. Vi har antaget et årligt afkast på 10 % i almindelig ordning og 10,75 % i den direkte ordning.

Man kan se, at selvom man fik et mindre antal enheder i direkte planer, så endte man alligevel med et større korpus sidst på året. Dette skyldes, at forskellen mellem NAV'erne er vokset.

Tidligere var det 10 Rs. Efter et år er det 11,8 Rs. Forskellen i NAV bliver ved med at blive større.

Derfor vil direkte planer give dig bedre afkast end almindelige planer. Det er et FAKTUM.

Ja du kan. Hvis du har investeret gennem en distributør og allerede har en folio med et MF-hus, kan din investering i direkte planer for ordningen holdes under samme folio.

Så under den samme folio kan du have direkte og regelmæssige planer for MF-ordninger. Folionummer er en unik identifikator for dine investeringer i et bestemt investeringsforeningshus. Alle dine investeringer med et fondshus kan identificeres med et unikt folionummer.

Der er mange måder at investere online i direkte planer for investeringsforeninger. Gå gennem dette indlæg for at se listen over direkte investeringsforeningers websteder.

Hvis du ikke er tryg ved at investere i investeringsforeninger online. du kan også investere i direkte investeringsforeninger offline. Du bliver nødt til at besøge en AMC-afdeling og en RTA-afdeling (CAMS, Karvy, Franklin).

For at undgå enhver forvirring, skriv "Direct Plan" foran ordningens navn (i tilfælde af fysisk/offline køb). Eller hvis du investerer online, vil du finde "Direkte" foran ordningens navn.

Nogle få mennesker har klaget over, at de gik til en bank for at investere i direkte planer, men fik investeret i en almindelig plan. Du skal forstå, at banker fungerer som distributør/formidler af investeringsforeninger og får provision ligesom andre distributører. Hvis du går til banker for at investere i investeringsforeninger, vil du altid blive investeret i den almindelige plan for investeringsforeninger.

Så hvis du går til Axis Bank og investerer i en hvilken som helst MF-ordning af Axis MF, vil du altid ende med at investere i en almindelig plan. Besøg den nærmeste lokale afdeling af investeringsforeningshuset, hvis du ønsker at investere i direkte planer.

For mig er online altid mere bekvemt.

Direkte investeringsforeninger vil altid overgå den almindelige plan for den samme MF-ordning. Men før du investerer i MF-ordningens direkte plan, skal du finde en god (rigtig) investeringsforening at investere i.

Direkte planer er bedst egnet til gør-det-selv-investorer, som er villige til at bruge tid og energi på at forske i investeringsforeninger på egen hånd. Sådanne investorer kan spare omkostninger ved at investere i direkte planer.

Hvis du ikke selv kan vælge de rigtige midler, kan du henvende dig til enSEBI-registreret investeringsrådgiver eller finansiel planlægger, der kun koster gebyr og søg investeringsråd hos ham/hende. Sådanne rådgivere hjælper dig med at opbygge din portefølje. Du kan efterfølgende investere i direkte investeringsforeninger.

Din rådgiver kan også hjælpe dig med at flytte dine eksisterende investeringsforeninger i almindelige planer til direkte planer.

Hvis du ikke selv kan vælge de rigtige midler til dig og heller ikke ønsker at betale gebyrerne for en SEBI RIA, kan du kontakte en MF-distributør for at få råd. Selvom distributører vil få dig til at investere i almindelige planer, kan de vejlede dig om dine MF-investeringer. Jeg vil hellere investere i en almindelig plan for en fremragende (rigtig) fond end en direkte plan for en middelmådig (upassende) fond.

Hvor vil du investere? Direkte investeringsforeninger eller almindelige investeringsforeninger?

Billedkredit:Simon Cunningham/LendingMemo[dot]com, 2013. Originalt billede og oplysninger om brugsrettigheder kan downloades fra Flickr.

Indlægget blev først offentliggjort den 13. august 2015 og er blevet opdateret siden.